Điều kiện vay vốn ngân hàng mua trả góp căn hộ Vinhomes Ocean Park

Trong bối cảnh thị trường bất động sản đang phát triển mạnh mẽ, việc sở hữu một căn hộ tại Vinhomes Ocean Park trở thành ước mơ của nhiều người. Tuy nhiên, để biến ước mơ thành hiện thực, điều kiện vay vốn ngân hàng mua nhà trả góp là một yếu tố quan trọng. Vinhomes Ocean Park không chỉ hấp dẫn bởi tiện ích hiện đại mà còn bởi chính sách tài chính linh hoạt. Cùng OneHousing tìm hiểu chi tiết về điều kiện vay cập nhật lãi suất vay mua nhà của các ngân hàng qua bài viết sau.

Vì sao nên lựa chọn vay vốn ngân hàng mua nhà trả góp?

Một số lý do khiến nhiều người quan tâm đến hình thức mua nhà trả góp khi có ý định mua nhà:

- Giá nhà tại các thành phố lớn như Hà Nội và TP HCM ngày càng tăng, khiến nhà liền kề và đất đai trở nên khan hiếm.

- Mua nhà trả góp giúp bạn sở hữu căn nhà mơ ước một cách nhanh chóng, không cần phải chờ đợi quá lâu để tích cóp đủ số tiền mua nhà. Điều này mở ra khả năng sử dụng số tiền tiết kiệm cho các mục đích khác hoặc để dự phòng.

- Quy trình và các bước trả góp nhà ngày càng trở nên đơn giản và nhanh chóng, với điều kiện xét duyệt khoản vay ngày càng linh hoạt hơn, tạo điều kiện thuận lợi cho người vay.

- Lãi suất vay thế chấp trên thị trường khá đa dạng và cạnh tranh, mang lại sự linh hoạt cho người vay khi lựa chọn gói vay phù hợp với tình hình tài chính và nhu cầu cá nhân của mình.

Mua nhà trả góp giúp bạn sở hữu căn nhà mơ ước một cách nhanh chóng (Nguồn: Vinhomes)

Cập nhật mới nhất lãi suất vay mua nhà trả góp

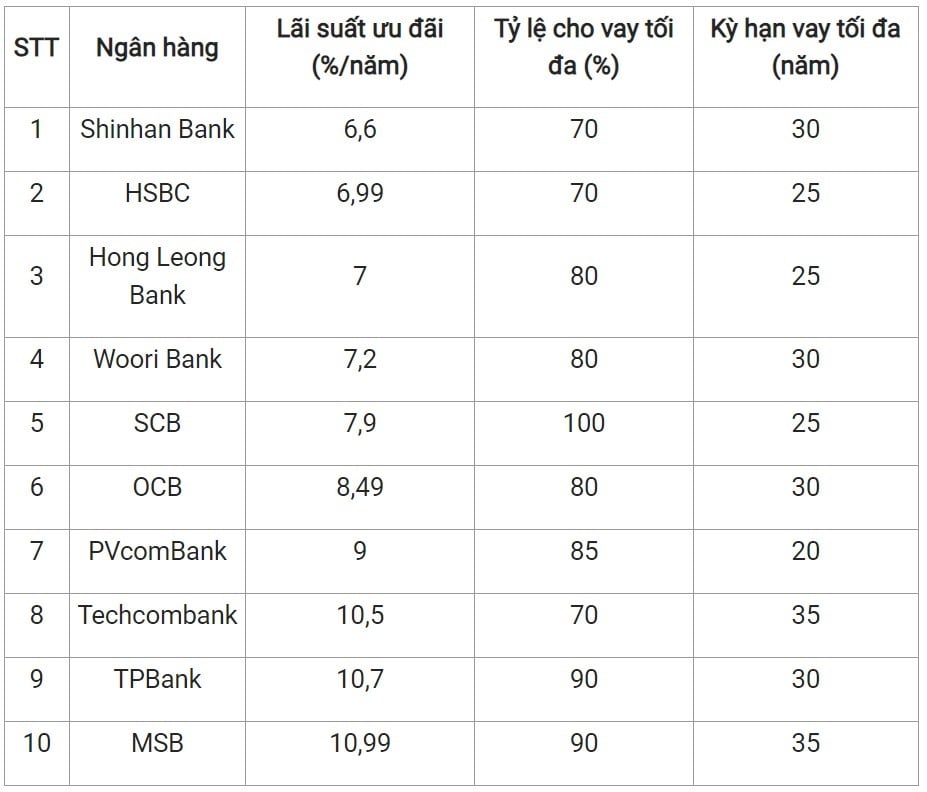

Theo khảo sát vào ngày 09/01/2024, phạm vi lãi suất cho vay mua nhà của 10 ngân hàng thương mại trong nước biến động trong khoảng 6,6 - 10,99%/năm. Thời gian vay kéo dài từ 20 - 35 năm tùy thuộc vào ngân hàng cụ thể.

(Nguồn: Vietnambiz, cập nhật 01/2024)

Các ngân hàng đều áp dụng những quy định riêng về điều kiện đăng ký gói vay mua nhà. Tuy nhiên, vẫn có những quy định cơ bản được áp dụng chung như: khách hàng phải đủ 18 tuổi trở lên, có nguồn thu nhập ổn định và đảm bảo khả năng thanh toán nợ, có lịch sử tín dụng tích cực và không có bất kỳ nợ xấu nào được ghi nhận trên hệ thống ngân hàng.

Lãi suất vay mua nhà của các ngân hàng (Nguồn: Vietnambiz, 01/2024)

Điều kiện vay vốn ngân hàng mua trả góp căn hộ Vinhomes Ocean Park

Chính sách hỗ trợ mua nhà trả góp từ Vinhomes mang đến thuận lợi cho nhiều đối tượng khách hàng, bao gồm người độc thân, vợ chồng trẻ với tài chính vừa đủ, và những nhà đầu tư đang tìm kiếm sự linh hoạt trong quản lý dòng tiền cho các dự án đầu tư khác.

Điều kiện đăng ký vay trả góp tại Vinhomes Ocean Park được quy định chi tiết như sau:

- Tuổi của khách hàng phải từ 18 tuổi trở lên và không vượt quá 70 tuổi khi nhận trả góp, nhằm đảm bảo sự chín chắn và ổn định trong quyết định mua bán.

- Yêu cầu khách hàng có nguồn thu nhập ổn định, thu nhập này phải được chuyển qua tài khoản ngân hàng hoặc các nguồn khác, có xác nhận của đơn vị công tác và bảng lương.

- Khách hàng cần có tài sản thế chấp để đảm bảo quyền sở hữu hoặc bảo vệ người thân, bao gồm cả tài sản động, bất động sản hoặc tài khoản tiết kiệm.

- Trong trường hợp tài sản thế chấp là sổ tiết kiệm, khách hàng phải chuyển giao sổ tiết kiệm cho ngân hàng và thực hiện một số thủ tục để sổ được giữ.

- Khách hàng không được nợ các tổ chức tín dụng khác.

Khách hàng phải chứng minh có nguồn thu nhập ổn định khi vay mua căn hộ (Nguồn: Vinhomes)

Thủ tục vay vốn và những ưu đãi khi mua trả góp căn hộ Vinhomes Ocean Park

Về quy trình và thủ tục vay vốn

Bước 1: Chuẩn bị những giấy tờ, hồ sơ cần thiết

Một bộ hồ sơ hoàn chỉnh để xin vay ngân hàng để mua nhà sẽ bao gồm: hồ sơ cá nhân, hồ sơ mục đích vay vốn, hồ sơ chứng minh nguồn thu nhập và khả năng thanh toán nợ, cùng với các hồ sơ khác.

Đối với cá nhân, khách hàng cần chuẩn bị các giấy tờ sau:

- Căn cước công dân (CCCD) hoặc hộ chiếu còn thời gian hiệu lực.

- Hộ khẩu thường trú, sổ tạm trú, giấy xác nhận tạm trú, hoặc giấy xác nhận KT3.

- Giấy xác nhận tình trạng hôn nhân như đăng ký kết hôn, xác nhận độc thân, hoặc quyết định ly hôn.

Ngoài ra, người mua nhà cũng cần có hồ sơ chứng minh mục đích vay vốn, bao gồm:

- Giấy đề nghị vay vốn theo mẫu cung cấp của ngân hàng.

- Hợp đồng đặt cọc, mua, bán nhà.

- Các chứng từ chứng minh việc nộp tiền và thanh toán vốn tự có.

- Giấy chứng nhận quyền sở hữu của căn nhà cần mua và hợp đồng mua bán.

Với hồ sơ chứng minh nguồn thu nhập và khả năng thanh toán nợ, loại giấy tờ cần chuẩn bị sẽ phụ thuộc vào nguồn thu nhập cụ thể:

- Với thu nhập từ lương và phụ cấp, hồ sơ sẽ gồm: Hợp đồng lao động, sao kê bảng lương (nếu nhận lương chuyển khoản) hoặc giấy xác nhận lương từ công ty (nếu nhận lương tiền mặt), và bảng thanh toán tiền lương có đóng dấu.

- Với thu nhập từ việc cho thuê tài sản, hồ sơ sẽ gồm: Hợp đồng cho thuê tài sản, các chứng từ nhận tiền thuê gần đây, giấy tờ pháp lý của tài sản cho thuê, và hình ảnh chụp tài sản.

- Với thu nhập từ hoạt động kinh doanh, hồ sơ sẽ gồm: Giấy đăng ký kinh doanh, báo cáo tài chính, và báo cáo doanh thu 6 tháng gần đây.

Nếu có khoản vay tại các ngân hàng hoặc tổ chức tín dụng khác, người vay cũng cần chuẩn bị một số hồ sơ bổ sung như hợp đồng tín dụng, sao kê tài khoản thanh toán, và các giấy tờ liên quan.

Bước 2: Thẩm định hồ sơ, định giá tài sản

Ở bước tiếp theo, tùy thuộc vào phương thức vay được chọn, nhân viên ngân hàng sẽ tiến hành quá trình thẩm định và định giá tài sản thế chấp của khách hàng. Quá trình thẩm định thường bao gồm các bước sau:

- Kiểm tra lịch sử tín dụng cùng với điểm tín dụng của khách hàng.

- Thực hiện thẩm định qua cuộc gọi điện thoại.

- Thẩm định thực tế tại địa điểm cư trú, nơi làm việc/kinh doanh và thăm dò thực địa để định giá tài sản thế chấp.

Trong quá trình thẩm định, việc định giá tài sản có thể diễn ra ngay lập tức hoặc sau khi có quyết định cho vay. Giá trị định giá tài sản sẽ là cơ sở để xác định mức khoản vay, liệu đó có cao hay thấp, tùy thuộc vào chính sách hoạt động của ngân hàng.

Ngân hàng sẽ định giá tài sản thế chấp trước khi giải ngân (Nguồn: Vinhomes)

Bước 3: Đưa ra quyết định vay vốn và tiến hành giải ngân

Khi hồ sơ của khách hàng đáp ứng đủ các điều kiện nêu trên, ngân hàng sẽ thông báo chấp thuận cấp tín dụng và tiến hành quy trình giải ngân khoản vay. Ở bước này, có hai trường hợp khác nhau có thể xảy ra.

Trường hợp thứ nhất, người vay vốn đã hoàn tất thủ tục chuyển nhượng quyền sử dụng căn hộ:

- Các bên sẽ ký hợp đồng thế chấp có công chứng và đăng ký giao dịch đảm bảo tại cơ quan nhà nước có thẩm quyền, chẳng hạn như Văn phòng đăng ký đất đai tại quận/huyện hoặc tỉnh/thành phố.

- Ngân hàng sẽ giữ bản chính giấy chứng nhận quyền sở hữu (như sổ đỏ, sổ hồng) trước khi thực hiện việc giải ngân cho khách hàng.

Trong trường hợp thứ hai, nếu khách hàng chưa hoàn thành thủ tục chuyển nhượng quyền sử dụng căn hộ:

- Người mua và bên bán cùng với ngân hàng sẽ ký thỏa thuận 3 bên liên quan đến việc giải ngân và phong tỏa số tiền tương ứng cho bên mua.

- Sau khi ký hợp đồng tín dụng, ngân hàng sẽ giải ngân số tiền vay vào sổ tiết kiệm hoặc tài khoản tạm khóa đứng tên của bên bán và tiến hành phong tỏa số tiền này, trong khi hai bên tiếp tục thực hiện các thủ tục chuyển nhượng quyền sử dụng theo quy định của pháp luật.

- Ngân hàng sẽ gỡ phong tỏa sổ tiết kiệm hoặc tài khoản tạm khóa cho bên bán sau khi bên mua ký hợp đồng thế chấp công chứng và hoàn tất thủ tục đăng ký giao dịch đảm bảo theo quy định.

Bước 4: Giám sát khoản tín dụng và thanh lý hợp đồng

Trong suốt quá trình vay, nhân viên tín dụng từ ngân hàng sẽ liên tục theo dõi khoản vay để đảm bảo rằng nó được sử dụng đúng mục đích. Đồng thời, họ cũng đảm bảo rằng khách hàng mua căn hộ vẫn duy trì đủ khả năng để thanh toán nợ.

Quy trình vay mua nhà chỉ kết thúc khi khách hàng đã hoàn tất thanh toán toàn bộ số nợ gốc và lãi cho ngân hàng.

Những ưu đãi của ngân hàng Techcombank và OneHousing

Trong trường hợp vay vốn ngân hàng, khách hàng sẽ nhận được hỗ trợ vay tối đa lên đến 70% giá bán căn hộ, với thời gian vay kéo dài tối đa 35 năm. Đi kèm với chính sách hỗ trợ vay vốn là một số ưu đãi, bao gồm hỗ trợ lãi suất 0% cùng với khoảng thời gian ân hạn nợ gốc kéo dài từ 12 đến 24 tháng, tùy thuộc vào chính sách bán hàng hiện tại. Ngoài ra, khách hàng còn có cơ hội được miễn lãi trả nợ trước hạn trong giai đoạn ưu đãi lãi suất hoặc sau 5 năm.

OneHousing cung cấp nhiều giải pháp hỗ trợ vay mua nhà trả góp (Nguồn ảnh: OneHousing)

Không chỉ cung cấp nhiều giải pháp vay mua nhà Vinhomes với những ưu đãi hấp dẫn, Techcombank còn hợp tác chặt chẽ với OneHousing để mang đến giải pháp nối khoản vay hỗ trợ, làm cho quá trình vay mua nhà trở nên đơn giản và toàn diện. Sự hợp tác này đánh dấu bước tiến quan trọng, giúp mang lại trải nghiệm mua nhà hiệu quả và tiện lợi.

Bằng cách tích hợp nền tảng công nghệ số, Techcombank và OneHousing đã tạo ra một hệ sinh thái linh hoạt. Trong quá trình khách hàng khám phá các dự án bất động sản do OneHousing quản lý, họ sẽ tự động kết nối với hệ thống của Techcombank để nhận tư vấn tài chính. Ngược lại, khi khách hàng đăng ký tư vấn vay mua nhà trực tuyến trên trang web của Techcombank, họ cũng có lựa chọn được tư vấn trực tiếp về các dự án bất động sản của OneHousing.

Như vậy, hiểu rõ điều kiện vay vốn ngân hàng mua nhà trả góp là bước quan trọng để bắt đầu hành trình sở hữu căn hộ tại Vinhomes Ocean Park. Chính sách tài chính linh hoạt và lãi suất vay mua nhà ưu đãi của ngân hàng sẽ giúp bạn dễ dàng hơn trong quá trình mua trả góp, mang lại cơ hội thực hiện ước mơ sở hữu bất động sản tại một trong những dự án đẳng cấp nhất.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm:

Lương 25 triệu đồng/tháng có thể mua trả góp căn hộ 1PN+ dự án Vinhomes Ocean Park Gia Lâm không?

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1678704373_im_128color_unit_price.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1686919084_smartcity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1686919411_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1688963569_image_upload_1682496145_image3.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1685957981_2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1685957990_1.jpg)