Early Retirement: Nghỉ hưu sớm và những điều cần biết (Phần 2)

Nghỉ hưu sớm không phải chỉ là một đích đến, mà đúng hơn là điểm bắt đầu của hành trình. Bạn không thể mong đợi tài chính cá nhân tự ổn định mãi mãi, chỉ vì bạn không còn đi làm toàn thời gian nữa.

Đọc Phần 1 về Khái niệm nghỉ hưu sớm cùng kế hoạch trước nghỉ hưu trên trang OneHousing.

1. Lập quy định chi tiêu cá nhân

Để nghỉ hưu sớm, bạn cần hiểu rõ mình cần bao nhiêu tiền để có thể duy trì cuộc sống mình mong muốn. "Yếu tố quan trọng nhất chính là kế hoạch tài chính, thứ duy nhất bạn có thể kiểm soát chính là chi tiêu" - Northrup.

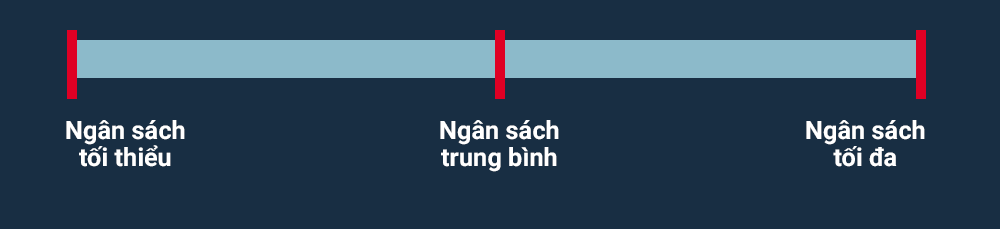

Ông đề xuất mỗi người tự xác định những giới hạn chi tiêu cho bản thân.

- Ngân sách tối thiểu (giới hạn trái): mức tối thiểu mà bạn cần chi cho những khoản cơ bản của đời sống (tiền ăn, bảo hiểm, v.v...)

- Ngân sách trung bình (giới hạn giữa): mức chi trung bình khi cần phục vụ thêm những khoản khác theo nhu cầu.

- Ngân sách tối đa (giới hạn phải): mức tối đa mà bạn có thể chi, kể cả khi bạn gặp những biến động lớn hoặc có các khoản phung phí.

3 mốc chi tiêu bạn cần ghi nhớ để có một kế hoạch hiệu quả. Ảnh: OneHousing.

3 mốc chi tiêu bạn cần ghi nhớ để có một kế hoạch hiệu quả. Ảnh: OneHousing.

Phần lớn khả năng là bạn có thể duy trì chi tiêu quanh mức trung bình. Tuy nhiên, việc lên kế hoạch sẽ giúp bạn hình dung rõ mình có thể tiết kiệm/tiêu xài đến mức độ nào. Ngoài ra, nó còn giảm thiểu việc lo âu khi không nắm rõ dòng tiền cá nhân và giúp bạn cải thiện trong việc đưa ra quyết định, bạn sẽ cần giới hạn chi tiêu cho những khoản thực sự cần thiết.

2. Cẩn thận khi dự đoán lợi nhuận

"Tình hình quá khứ hay tương lai ngắn hạn dưới 10 năm sẽ không thể giúp bạn dự đoán đúng biến động của 30-40 năm nữa" - Lubinski. Mức độ biến động của thị trường chính là minh chứng rõ ràng nhất cho nhận định trên.

Nếu có dự định dựa vào siêu lợi nhuận để duy trì cuộc sống hưu trí, bạn nên xem xét hạ thấp những dự đoán đó. Ví dụ, thay vì mong đợi (tích cực) rằng tỷ lệ lợi nhuận bạn có được sẽ là 10% mỗi năm, hãy giảm dự đoán xuống khoảng 5-6%.

Đó là lý do mà Lubinski cho rằng chúng ta nên tập trung vào "Độ tin cậy thu nhập" hơn là "lợi nhuận đầu tư". Tức là, hãy điều chỉnh mong đợi nhằm hướng đến mục tiêu bảo toàn vốn và tập trung vào thu nhập.

Đừng bỏ qua những cơ hội đầu tư tiềm năng để kiếm thêm lợi nhuận nhưng cần dự đoán cẩn thận cho tất cả các tình huống. Ảnh: Canva.

Đừng bỏ qua những cơ hội đầu tư tiềm năng để kiếm thêm lợi nhuận nhưng cần dự đoán cẩn thận cho tất cả các tình huống. Ảnh: Canva.

Điều này không đồng nghĩa với việc từ bỏ niềm tin vào tiềm năng của thị trường, tuy nhiên, việc dự đoán quá tích cực có thể đưa bạn vào tình thế khó khăn hơn rất nhiều khi có những chuyển biến tiêu cực xảy ra.

3. Xem xét phân loại các khoản tiết kiệm

Bạn không nhất thiết phải tích trữ một lượng tiền khổng lồ cho 30-40 năm nữa, bởi bạn vẫn có thể kiếm thêm thu nhập nếu có cơ hội.

Bạn có thể nghĩ đến việc phân loại tiền tiết kiệm thành các khoản cho ngắn hạn (5-10 năm) và dài hạn (>10 năm). Khi dùng tiền tiết kiệm dài hạn để đầu tư thông minh, bạn đã có thể khai thác mạnh mẽ hơn trong khi vẫn bảo toàn số tiền cho cuộc sống trong tương lai gần.

Hoặc bạn có thể phân loại các tài khoản tiết kiệm như sau:

- Dành 15% thu nhập cho quỹ hưu trí – quỹ đầu tiên trong kế hoạch cần bao nhiêu tiền để về hưu

- Sử dụng các kênh tiết kiệm cố định như gửi ngân hàng hoặc tiết kiệm điện tử.

- Tìm kiếm một kênh đầu tư an toàn với nhóm tài sản cứng như bất động sản (đất, nhà), xe cộ, vàng… .

- Tìm cách gia tăng thu nhập trong thời gian chuẩn bị. Trong độ tuổi làm việc sung mãn nhất, bạn có thể gia tăng thu nhập từ các công việc phụ, bên cạnh công việc chính. Các khoản thu nhập này sẽ trở nên cần thiết khi bạn về hưu.

Trong độ tuổi làm việc sung mãn nhất, bạn có thể làm thêm các công việc phụ, bên cạnh công việc chính để tăng nguồn thu nhập cho cả gia đình. Ảnh: freepik.

Trong độ tuổi làm việc sung mãn nhất, bạn có thể làm thêm các công việc phụ, bên cạnh công việc chính để tăng nguồn thu nhập cho cả gia đình. Ảnh: freepik.

4. Tiết kiệm chi tiêu

Kết quả báo cáo của Nielsen chỉ ra người Việt có xu hướng tiết kiệm nhất thế giới với 78% nhưng có đến 48% người Việt ưu tiên chi tiêu nhiều nhất cho áo quần và 45% người dùng tiền nhàn rỗi đi du lịch, còn mục tiêu tiết kiệm cho hưu trí lại để sau cùng.

Hãy luôn nhớ rằng, chìa khóa cho sự tự do tài chính trong tương lai là đầu tư khi bạn còn trẻ. Xây dựng quỹ hưu trí không phải là việc bạn có thể dành dụm bao nhiêu tiền, mà vấn đề quan trọng là bạn tiết kiệm từ lúc nào. Dù bạn đã có kế hoạch phát triển kinh doanh, đầu tư và tiết kiệm thì theo nguyên tắc quản lý tài chính cá nhân vẫn luôn nhớ phải trích một phần thu nhập để tiết kiệm cho quỹ hưu trí mai sau và quan trọng nhất là hãy lựa chọn kênh đầu tư phù hợp.

Xem thêm:

- Mua nhà lần đầu: Tài chính phù hợp - Gói vay hợp lý - Kế hoạch dài hạn

- Các hình thức đầu tư bất động sản vốn hóa ít trên thị trường hiện nay

- Các chỉ số thể hiện tính hiệu quả của đầu tư bất động sản

- Tích lũy tài chính trong tình hình dịch bệnh

Với mong muốn đem đến hành trình trải nghiệm mua nhà xuyên suốt từ online tới offline trên một nền tảng duy nhất, OneHousing luôn cập nhật thông tin hữu ích cùng những tư vấn về thị trường, tài chính, xu hướng bất động sản, đời sống… dành cho bạn đọc.

Đừng ngần ngại liên hệ với chúng tôi qua trang Chuyên viên môi giới OneHousing, hoặc gọi trực tiếp qua Hotline: 1800 646 466 (miễn phí), hoặc gửi câu hỏi về hộp thư [email protected].

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)