Giải đáp thắc mắc: Mua nhà trả góp 30 năm cần lưu ý điều gì?

Trong thời điểm suy thoái kinh tế như hiện tại, mua nhà trả góp là chủ đề ngày càng được nhiều người quan tâm. Tuy nhiên không phải ai cũng nắm rõ những ưu điểm và nhược điểm của mua nhà trả góp để hạn chế những rủi ro không lường trước được.

Để giúp bạn có thể đưa ra quyết định dễ dàng hơn, OneHousing sẽ chia sẻ với bạn về mua nhà trả góp 30 năm và những thủ tục vay ngân hàng mua nhà với lãi suất tốt nhất hiện nay.

Thế nào là mua nhà trả góp 30 năm?

Trước khi đi đến quyết định mua nhà trả góp 30 năm, các bạn cần hiểu rõ mua nhà trả góp 30 năm là gì. Có thể hiểu đơn giản rằng vay mua nhà trả góp là khoản vay thế chấp do các ngân hàng triển khai với thời hạn cho vay là 30 năm. Khi đó, khách hàng có nhu cầu vay để mua nhà sẽ dùng tài sản là bất động sản, xe ô tô, giấy tờ và các tài sản có giá khác, dùng để thế chấp cho khoản vay mua nhà trả góp tại ngân hàng.

Mua chung cư trả góp quận Hoàng Mai thì nên lựa chọn chung cư nào?

Có nên vay để mua nhà trả góp 30 năm không

Theo các chuyên gia tài chính cho biết, câu trả lời cho câu hỏi này phụ thuộc vào mức thu nhập, khả năng thanh toán cũng như các dự định cá nhân của bạn. 30 năm là một khoảng thời gian dài mà bạn cần cân nhắc khả năng tài chính để đảm bảo khả năng trả nợ đúng hạn cho ngân hàng.

Những lợi ích khi mua nhà trả góp 30 năm

Ưu điểm khi mua nhà trả góp 30 năm

Thứ nhất, ưu điểm mà ta dễ dàng nhận thấy chính là bạn sẽ được giảm đi áp lực tài chính khi mua nhà trả góp vì không phải chi ra một số tiền lớn trong khoảng thời gian ngắn. Miễn là bạn có thu nhập ổn định thì đây là hình thức chi trả hợp lý vì khoản vay được chia nhỏ trong 30 năm (360 tháng).

Hiện nay nhiều ngân hàng áp dụng vay vốn theo hình thức tính lãi theo dư nợ giảm dần nên số tiền phải trả hàng tháng sẽ được giảm dần theo thời gian và gánh nặng tài chính theo đó cũng được giảm nhẹ.

Thứ hai, bạn có thể nhanh chóng sở hữu được ngôi nhà mơ ước của mình mà không cần đợi đến lúc tích lũy đủ 100% giá trị của nó. Bạn có thể dùng chính ngôi nhà dự định mua làm tài sản thế chấp cho khoản vay này.

Thứ ba, khi ngôi nhà bạn dự định vay để mua được đem ra thế chấp cho khoản vay của bạn, lúc này ngân hàng sẽ giúp bạn xác định và đảm bảo chính xác giá trị pháp lý của căn nhà đó. Do đó bạn sẽ tránh được trường hợp mua những căn nhà không hợp lệ hoặc đang có tranh chấp.

(Nguồn: Linkeldn)

Nhược điểm khi mua nhà trả góp 30 năm

Những mức lãi suất ưu đãi của các ngân hàng thường chỉ kéo dài từ 6-12 tháng đầu tiên. Sau thời gian đó, lãi suất cho vay sẽ được tính theo lãi suất ngân hàng chung trên thị trường. Chính vì vậy, bạn cần đặc biệt chú ý phần lãi suất để tránh rơi vào tình trạng bị động, không xoay sở kịp khi lãi suất bất ngờ tăng lên vào những tháng tiếp theo.

Bạn cũng phải tính toán thật kỹ xem bản thân có đủ khả năng chi trả cho các khoản vay hàng tháng lẫn lãi suất của nó hay không. Nếu bạn không có khả năng thanh toán thì hồ sơ sẽ được lưu ý lại, uy tín của bạn bị ảnh hưởng và bạn sẽ rất khó khăn nếu muốn tiếp tục vay vốn cho các dự định tiếp sau.

Dựa vào các ưu và nhược điểm mà OneHousing nêu trên, bạn nên mua nhà trả góp 30 năm nếu bạn có nguồn thu nhập ổn định trong suốt thời gian vay và đã tích lũy được khoảng 30-50% giá trị của căn nhà tại thời điểm đó.

Đối tượng được vay để mua nhà trả góp 30 năm

Vậy những đối tượng nào được phép vay để mua nhà trả góp 30 năm? Hãy cùng tìm hiểu các điều kiện và thủ tục vay ngân hàng mua nhà sau đây. Theo nhiều ngân hàng, khách hàng có nhu cầu vay mua nhà trả góp cần phải đáp ứng đủ các điều kiện:

- Khách hàng có độ tuổi trên 18 tại thời điểm vay vốn và dưới 65 tuổi tại thời điểm tất toán khoản vay.

- Đang sinh sống tại địa bàn nơi có chi nhánh ngân hàng cho vay vốn, ngoài ra bạn cần có lịch sử tín dụng tốt, không có nợ xấu hoặc nợ quá hạn tại các ngân hàng.

- Trong trường hợp bạn đang có khoản vay khác, ngân hàng cần phải xem xét thêm để đảm bảo thu nhập của bạn đủ trả nợ đúng hạn.

Thủ tục vay ngân hàng mua nhà trả góp 30 năm

Khi đã đáp ứng được các điều kiện cơ bản trên, bạn cần chuẩn bị các thủ tục vay ngân hàng mua nhà, hồ sơ vay mua nhà gồm:

- Giấy đề nghị vay vốn kiêm phương án trả nợ theo mẫu của ngân hàng bạn muốn vay.

- CMND/CCCD của khách hàng.

- Sổ hộ khẩu hoặc sổ tạm trú.

- Giấy đăng ký kết hôn hay Giấy xác nhận độc thân.

- Các tài liệu chứng minh nguồn thu nhập và bạn có đủ khả năng chi trả khoản vay.

- Các tài liệu liên quan tới nhà, đất ở cần mua, xây dựng hay sửa chữa và tài liệu liên quan tới tài sản đảm bảo.

Để vay ngân hàng mua nhà trả góp 30 năm mua nhà thuận lợi và tối ưu tài chính thì người vay cần lưu ý những điều sau:

- Nắm rõ mức lãi suất cho vay của ngân hàng trong từng giai đoạn: Thông thường đa số các ngân hàng sẽ đưa ra mức lãi suất hấp dẫn trong thời gian đầu, sau đó lãi suất tăng dần lên. Nếu bạn chỉ tính toán trên mức lãi suất ưu đãi thì có thể gặp khó khăn chi trả ở những kỳ sau.

- Lên kế hoạch trả nợ cụ thể: Việc này giúp bạn có thể chủ động, cân đối tài chính hợp lý nhằm đảm bảo khả năng thanh toán đúng hạn.

- Chuẩn bị đầy đủ giấy tờ và tuân thủ các thủ tục vay ngân hàng mua nhà theo tư vấn của nhân viên ngân hàng: Điều này sẽ rút ngắn thời gian duyệt hồ sơ và nhận được tiền giải ngân sớm.

- Quan trọng nhất bạn cần nắm rõ những quy định, điều kiện, điều khoản trong hợp đồng vay để chủ động hơn trong suốt thời hạn vay. Từ đó, bạn có thể dễ dàng lên kế hoạch tài chính để thanh toán đúng thời hạn và đủ số tiền cần trả.

Những ngân hàng cho vay để mua nhà trả góp 30 năm với lãi suất hấp dẫn

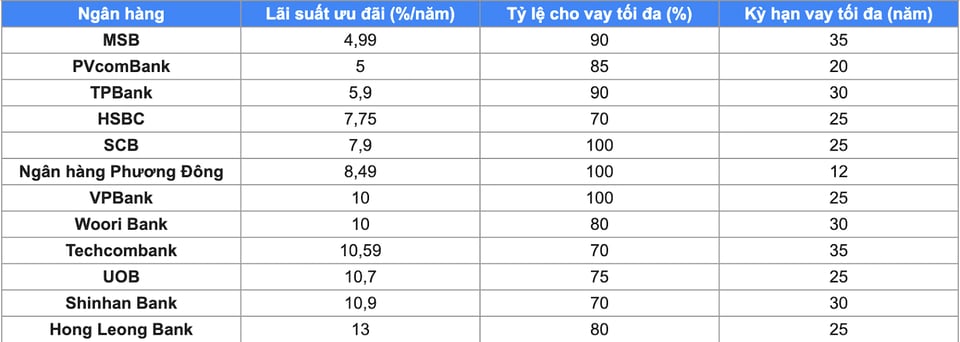

Bạn cần tìm hiểu kĩ các thủ tục vay ngân hàng mua nhà và mức lãi suất ưu đãi, lãi suất chung, và kỳ hạn cho vay tối đa của từng ngân hàng để phù hợp với kế hoạch chi trả khoản vay mà bản thân đã để ra. Việc nắm rõ những thông tin này sẽ giúp việc vay tiền mua nhà trả góp của bạn diễn ra thuận lợi và không gặp phải nhiều rủi ro đáng tiếc.

Bảng lãi suất của các ngân hàng cho vay mua mua nhà trả góp tháng 1/2023. (Nguồn số liệu: Vietnambiz).

Sau đây là một số ngân hàng cho vay mua nhà trả góp 30 năm với lãi suất tốt:

Ngân hàng Techcombank

Nếu có ý định vay mua nhà trả góp 30 năm, bạn có thể tham khảo gói vay của Techcombank. Cụ thể hơn, bạn sẽ được hưởng trọn vẹn gói hỗ trợ lên tới tới 30 tháng lãi suất 0% cùng gói vay lên tới 80% giá trị căn hộ được bảo trợ bởi ngân hàng Techcombank. Hiện nay, ngân hàng Techcombank với gói hỗ trợ lên tới tới 30 tháng lãi suất 0% cùng gói vay lên tới 80% giá trị căn hộ.

(Nguồn: Bizhub)

Ngân hàng Eximbank

Eximbank là ngân hàng có rất nhiều ưu đãi hấp dẫn mà bạn không thể bỏ qua như: Tỷ lệ cho vay lên đến 100% phương án vay vốn; thời gian vay lên đến 30 năm; Kỳ trả nợ gốc linh hoạt (trả gốc đều hàng kỳ hoặc trả gốc bậc thang tăng dần), tối đa 3 tháng/kỳ tùy theo thu nhập thực tế của bạn.

Ngân hàng BIDV

Với kỳ hạn vay là 30 năm thì BIDV hiện chỉ áp dụng cho gói vay thế chấp mua nhà ở. Khi khách hàng vay mua nhà với thời hạn 20 - 30 năm, mức lãi suất tại BIDV chỉ từ 6,2%/năm. Mức lãi suất này được đánh giá là hấp dẫn và được nhiều khách hàng quan tâm, tìm hiểu.

Một số dự án chung cư trả góp 30 năm tại Hà Nội bạn có thể tham khảo

Vinhomes Ocean Park

Dự án chung cư Vinhomes Ocean Park là sự kết hợp của Vinhomes và Vinpearl. Dự án nổi bật khi hoà trộn được giá trị nghỉ dưỡng bên trong sản phẩm với 3 concept sống: "Sống đẳng cấp, Sống hiện đại, và Sống hưởng thụ đột phá nhất". Nằm trên địa phận hành chính Gia Lâm, với vài phút lái xe để đi tới cầu Vĩnh Tuy, cầu Chương Dương và Cầu Thanh Trì, Vinhomes Ocean Park là lựa chọn lý tưởng nếu bạn muốn mua nhà trả góp 30 năm.

Vinhomes Smart City

Vinhomes Smart City là dự án sở hữu vị trí đắc địa tại trái tim phía tây của Thủ Đô. Đây chính là một trong những công trình có quy mô lớn và gần với khu đô thị mới của thủ đô Hà Nội. Đặc biệt, dự án gói gọn các tiện ích bên trong mình từ trung tâm thương mại Vinmart, Hệ thống trường học từ THCS đến THPT, Phòng khám đa khoa Vinmec.

Masteri West Heights

Nằm tại lõi trung tâm đại đô thị Vinhomes Smart City với tầm nhìn bao quát ra Hồ Trung Tâm 4.8ha, dễ dàng tiếp cận trục đường cao tốc, kết nối giao thông tối ưu đến bất cứ đâu bạn muốn với hệ sinh thái tiện ích toàn diện.

Masteri Waterfront

Masteri Waterfront lạc tại lõi của trung tâm đại đô thị Vinhomes Ocean Park, tiếp giáp phân khu biệt thự Ngọc Trai và VinUni. Dự án Masteri Waterfront mang dấu ấn đẳng cấp Quốc tế với sự phối hợp tuyệt vời của "3 người khổng lồ" trong làng thiết kế thế giới là Tange Associate (Nhật Bản) - thiết kế cảnh quan, Studio HBA (Mỹ) - trang trí nội thất và Belt Collins (Mỹ) - kiến trúc cảnh quan. Đừng ngại vay ngân hàng để mua nhà trả góp 30 năm khi bạn muốn sở hữu một căn hộ mơ ước tại Masteri Waterfront.

Trên đây là tất cả những thông tin, thủ tục vay ngân hàng mua nhà trả góp 30 năm bạn cần biết trước khi quyết định mua nhà trả góp 30 năm. Hy vọng bài viết của OneHousing đã giúp bạn giải đáp được câu hỏi “Mua nhà trả góp 30 năm là như thế nào?”.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn của Pro Agent.

Xem thêm

Giải đáp: Gen Z có nên mua nhà chung cư trả góp để đầu tư?

Mua nhà dự án mở bán đầu tiên: Những điều cần biết khi mua lần đầu

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)