Vay thêm 800 triệu mua nhà thời hạn 25 năm, liệu có nên?

Để gánh nặng tài chính cá nhân được giảm bớt, nhiều người lựa chọn vay ngân hàng mua nhà là biện pháp vừa có nhà để ở vừa có thể đảm bảo chi tiêu.

Vậy với các khách hàng trẻ tuổi, vay thêm 800 triệu mua nhà thời hạn 25 năm, liệu có nên? Cùng OneHousing phân tích nhé!

Vay mua nhà từ ngân hàng, có nên hay không? (Nguồn: Freepik)

Vay mua nhà từ ngân hàng, có nên hay không? (Nguồn: Freepik)

Vay ngân hàng mua nhà – Xu hướng mới cho các khách hàng

“An cư – Lạc nghiệp” là một câu nói phản ánh quan niệm của người Việt với hàm ý khi ổn định nơi sinh sống thì sẽ tạo nền tảng vững chắc cho việc gây dựng sự nghiệp. Vì thế nên việc sở hữu một ngôi nhà của riêng mình vẫn là mục tiêu của nhiều người

Với thị trường bất động sản còn nhiều biến động như ở Việt Nam, vay ngân hàng mua nhà là phương án của nhiều đối tượng khách hàng. Các gói vay mua nhà có thể lên tới 70% giá trị căn nhà, nghĩa là chỉ từ 30% giá tiền căn nhà, bạn đã sở hữu được một căn nhà để ở.

Các loại hình nhà ở từ nhà riêng đến chung cư vẫn chưa thể dự đoán được liệu có thể bình ổn giá hay không, nhưng với nhu cầu đang tăng cao ở các khu vực thành thị, việc nhanh chóng sở hữu nhà ở trước khi giá nhà tiếp tục tăng là mục tiêu được ưu tiên của nhiều người.

Vay ngân hàng mua nhà có thể phần nào giải quyết được vấn đề này, nhưng cũng đi kèm đó là yêu cầu người vay mua nhà phải cẩn thận cao độ trong chi tiêu hàng tháng để có kế hoạch phù hợp vừa đảm bảo các chi phí sinh hoạt hàng ngày, vừa có thể trả nợ mua nhà cho ngân hàng.

Vay thêm 800 triệu mua nhà thời hạn 25 năm, liệu có nên?

Vay ngân hàng mua nhà hoặc tích lũy chờ đến khi có đủ khả năng mua nhà sẽ dựa theo từng trường hợp cụ thể theo nhu cầu của mỗi khách hàng khác nhau.

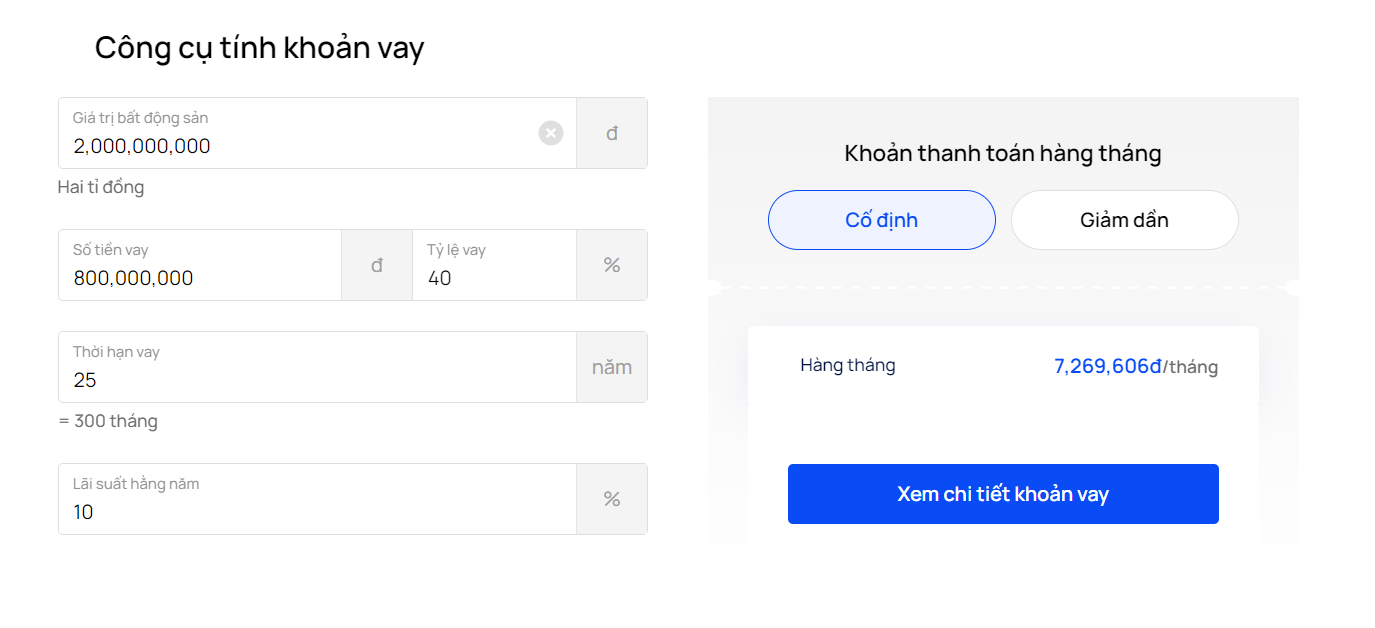

Ví dụ với một căn hộ chung cư giá khoảng 2 tỷ, nếu đã sở hữu khoảng 1,2 tỷ đồng và cần vay ngân hàng 800 triệu và trả trong 25 năm, tương đương 300 tháng, số tiền cố định cần trả hàng tháng được tính trên công cụ tính khoản vay của OneHousing sẽ là 7,3 triệu đồng.

Công cụ tính khoản vay của OneHousing trong trường hợp cần vay thêm 800 triệu mua nhà trong thời hạn 25 năm (Nguồn: OneHousing)

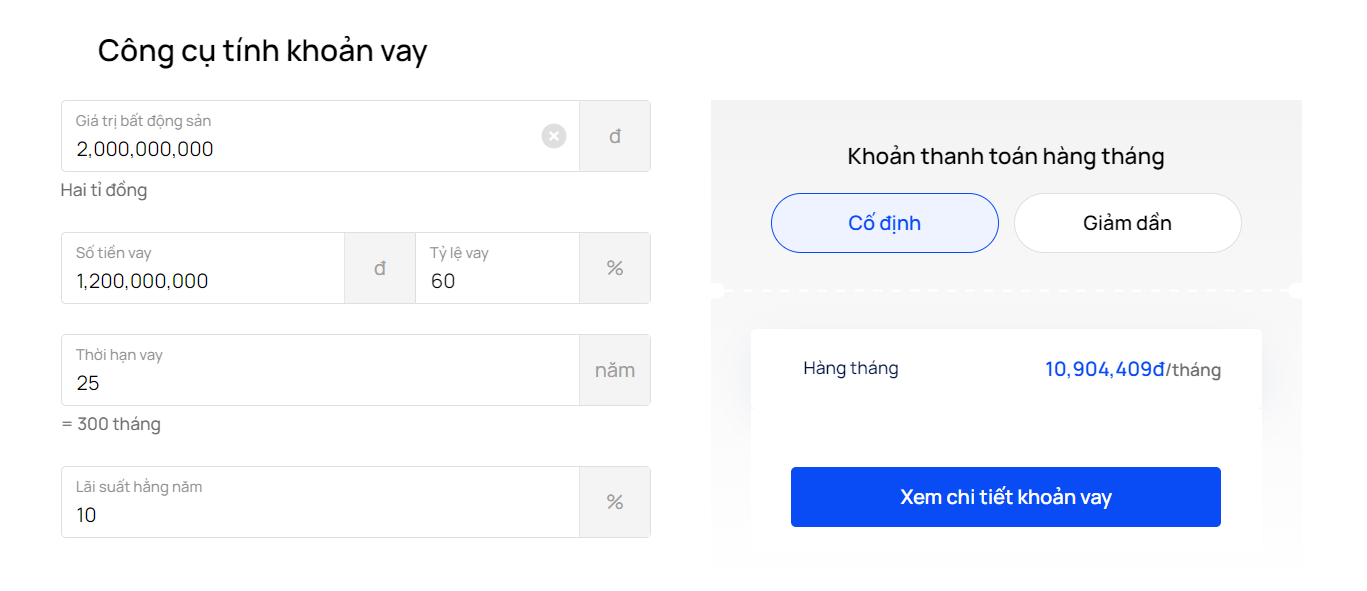

Đối với gia đình của chị N. B (quê Thái Bình), vợ chồng chị lên kế hoạch để mua 1 căn hộ khoảng 2 tỷ đồng, với số vốn ban đầu là 800 triệu đồng. Ngoài ra, thu nhập của cả gia đình hàng tháng là 30 triệu, hai anh chị còn có thêm một con nhỏ.

Để có thể mua nhà, gia đình chị cần phải vay ngân hàng thêm 1,2 tỷ đồng. Theo công cụ tính khoản vay của OneHousing, nếu vay số tiền này và muốn trả trong vòng 25 năm với mức lãi suất là 10%, thì số tiền hàng tháng cần trả sẽ khoảng 11 triệu đồng.

Khoản vay cần trả hàng tháng trong trường hợp cần vay thêm 1,2 tỷ đồng (Nguồn: OneHousing)

Khoản vay mua nhà cần trả hàng tháng sẽ cao hơn 1/3 tổng thu nhập của hai vợ chồng, chưa tính đến các chi phí sinh hoạt khác hàng tháng cho gia đình 3 người này. Đặc biệt, gia đình chị cần đảm bảo yếu tố tăng trưởng thu nhập trong tương lai, nếu như thu nhập có thể tăng trưởng thêm khoảng 10% trong 2 năm thì gánh nặng về khoản vay sẽ được cân bằng lại.

Tuy nhiên, nhiều chuyên gia tài chính đều khuyến khích các gia đình nên có một khoản tiền dự phòng trích ra từ thu nhập hàng tháng, để đề phòng các biến động có thể xảy ra. Việc sử dụng toàn bộ số tiền tiết kiệm hàng tháng chỉ để trả nợ ngân hàng sẽ là một rủi ro cần tránh.

Vì vậy, với trường hợp gia đình của chị N. B, hai anh chị có thể cân nhắc tìm một căn hộ phù hợp với khả năng tài chính cá nhân hơn, hoặc tiếp tục tích lũy thêm một chút trước khi vay ngân hàng mua nhà.

Ngân hàng Techcombank có đang cho vay mua nhà không?

Nhiều ngân hàng đã cung cấp các gói vay mua nhà đa dạng cho nhiều đối tượng khách hàng khác nhau, và trong đó không thể không nhắc tới ngân hàng TMCP Kỹ thương Việt Nam – Techcombank. Với hơn 30 năm hoạt động nhiều dấu ấn cho nền tài chính nước nhà, Techcombank là đối tác tin cậy được nhiều người lựa chọn sử dụng dịch vụ.

Các gói vay ở Techcombank lên tới 70% giá trị căn hộ, có thể trả trong thời hạn lên đến 35 năm với mức lãi suất vay mua nhà là 10,5%/năm, mức phí trả nợ trước hạn rơi vào khoảng 0,5 – 1%/năm (cập nhật từ Techcombank, tháng 2/2024).

Bên cạnh đó, Techcombank còn là đối tác với nhiều công ty bảo hiểm nhà ở uy tín tại Việt Nam, có thể giúp các khách hàng tiếp cận nhanh chóng hơn với các gói bảo hiểm hỗ trợ xây dựng và sửa chữa nhà ở với thủ tục an toàn.

Trên đây, OneHousing đã phân tích các ví dụ và giải đáp cho các bạn vay thêm 800 triệu mua nhà thời hạn 25 năm, liệu có nên? Hy vọng các bạn đã có những thông tin hữu ích về vay ngân hàng mua nhà và đưa ra được quyết định phù hợp với năng lực tài chính cá nhân của mình.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

Nhà đầu tư không chốt lãi dù giá chung cư Hà Nội tăng mạnh, lý do vì sao?

Lãi suất vay mua nhà Techcombank có thay đổi trong kỳ hạn 35 năm?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)