Vay ngân hàng Vietcombank 1 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Lãi suất vay ngân hàng Vietcombank 1 tỷ đồng mua nhà luôn là một trong những vấn đề được nhiều người quan tâm. Trong bài viết này, OneHousing sẽ cập nhật thông tin mới nhất năm 2024 về lãi suất vay ngân hàng Vietcombank 1 tỷ đồng mua nhà, từ đó giúp bạn đưa ra quyết định vay mua đúng đắn.

Điều kiện để vay ngân hàng 1 tỷ đồng

Điều kiện để được vay vốn ngân hàng 1 tỷ đồng? (Nguồn: Finway Việt Nam)

Vay ngân hàng mua nhà là giải pháp được nhiều người lựa chọn khi có nhu cầu sở hữu bất động sản nhà ở trong điều kiện ngân sách tài chính hạn chế. Hiện tại, các hình thức vay vốn mua nhà phổ biến có thể kể đến như: Vay tín chấp, vay thấu chi, vay thế chấp. Trong 3 hình thức vay vốn ngân hàng mua nhà trên, vay thế chấp là hình thức vay truyền thống và phổ biến nhất.

Nhìn chung với mỗi ngân hàng khác nhau sẽ có các quy định về cho vay khác nhau, tuy nhiên vẫn phải dựa trên việc đáp ứng các yêu cầu cơ bản sau đây:

- Quy định về đối tượng vay ngân hàng

- Là công dân Việt Nam có giấy tờ tùy thân như CMND/CCCD hoặc hộ chiếu còn thời hạn hiệu lực.

- Công dân đủ 18 tuổi trở lên.

- Mục đích vay vốn phải rõ ràng và hợp pháp

- Có điều kiện về thu nhập đảm bảo, tài chứng vững chắc để có khả năng trả nợ đúng hạn.

- Quy định về tài sản đảm bảo

Để thực hiện nghĩa vụ nhân sự khi vay vốn mua nhà tại ngân hàng, bạn cần phải có tài sản đảm bảo. Tài sản đảm bảo có thể là giấy tờ, vật có giá trị hoặc quyền tài sản. Một số ngân hàng cho phép tài sản đảm bảo là chính bất động sản bạn định mua, tạo điều kiện đơn giản hóa thủ tục hồ sơ, chi phí định giá tài sản và tiết kiệm thời gian tìm kiếm tài sản khác để thế chấp.

Vay ngân hàng Vietcombank 1 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Hiện tại, mức lãi suất áp dụng cho vay mua nhà tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam (Vietcombank) được đánh giá là tương đối “dễ chịu” cho khách hàng với thủ tục cho vay đơn giản, nhanh chóng. Đối với sản phẩm vay mua là bất động sản nhà ở, lãi suất hiện dao động từ 7.7%/năm, hạn mức cho vay tối đa lên đến 70% giá trị tài sản đảm bảo, thời hạn cho vay đến 15 năm (Nguồn: Topi cập nhật tháng 01/2024).

Đặc biệt, tại Vietcombank, khách hàng muốn vay ngân hàng mua nhà chỉ cần đảm bảo có thu nhập hàng tháng từ 10 triệu đồng trở lên. Đồng thời, tài sản đảm bảo có thể là sản phẩm bất động sản đang định mua hoặc tài sản hình thành từ vốn vay.

Lãi suất vay ngân hàng mua nhà tại Vietcombank tháng 01/2024 là 7.7%/năm (Nguồn: BSC)

Để tính được lãi suất vay mua nhà phải trả mỗi tháng cho ngân hàng, bạn có thể áp dụng theo 2 cách sau đây:

- Lãi suất vay ngân hàng mua nhà khi tính theo dư nợ gốc

Công thức áp dụng: Tiền lãi hàng tháng = Số tiền vay x lãi suất/12 (tháng).

Trường hợp vay Vietcombank 1 tỷ đồng trong thời hạn 12 tháng với mức lãi suất 7.7%/năm, số tiền lãi mỗi tháng được tính như sau:

Số tiền gốc phải trả ngân hàng mỗi tháng là: 1.000.000.000 đồng/12 tháng = 83.333.333 đồng.

Số tiền lãi phải trả ngân hàng mỗi tháng là: (1.000.000.000 đồng x 7.7%)/12 tháng = 6.416.667 đồng.

Vậy, tổng số tiền bạn cần phải trả ngân hàng mỗi tháng là: 89.750.000 đồng.

- Lãi suất vay ngân hàng mua nhà khi tính theo dư nợ giảm dần

Công thức áp dụng: Số tiền phải trả hàng tháng = Số tiền vay/thời gian vay + số tiền vay x lãi suất.

Trường hợp trên, với khoản vay 1 tỷ đồng trong thời hạn 12 tháng với mức lãi suất 7.7%/năm, số tiền lãi mỗi tháng được tính như sau:

Số tiền gốc phải trả ngân hàng mỗi tháng là: 1.000.000.000 đồng/12 tháng = 83.333.333 đồng.

Số tiền phải trả kỳ đầu tiên: 83.333.333 + 1.000.000.000 x 7.7%/12 = 89.750.000 đồng.

Số tiền phải trả kỳ thứ hai: 83.333.333 + (1.000.000.000 – 89.750.000) x 7.7%/12 = 89.215.277 đồng.

Các kỳ tiếp theo đó, lãi suất vay ngân hàng mua nhà được tính tương tự đến khi khoản nợ được trả hết.

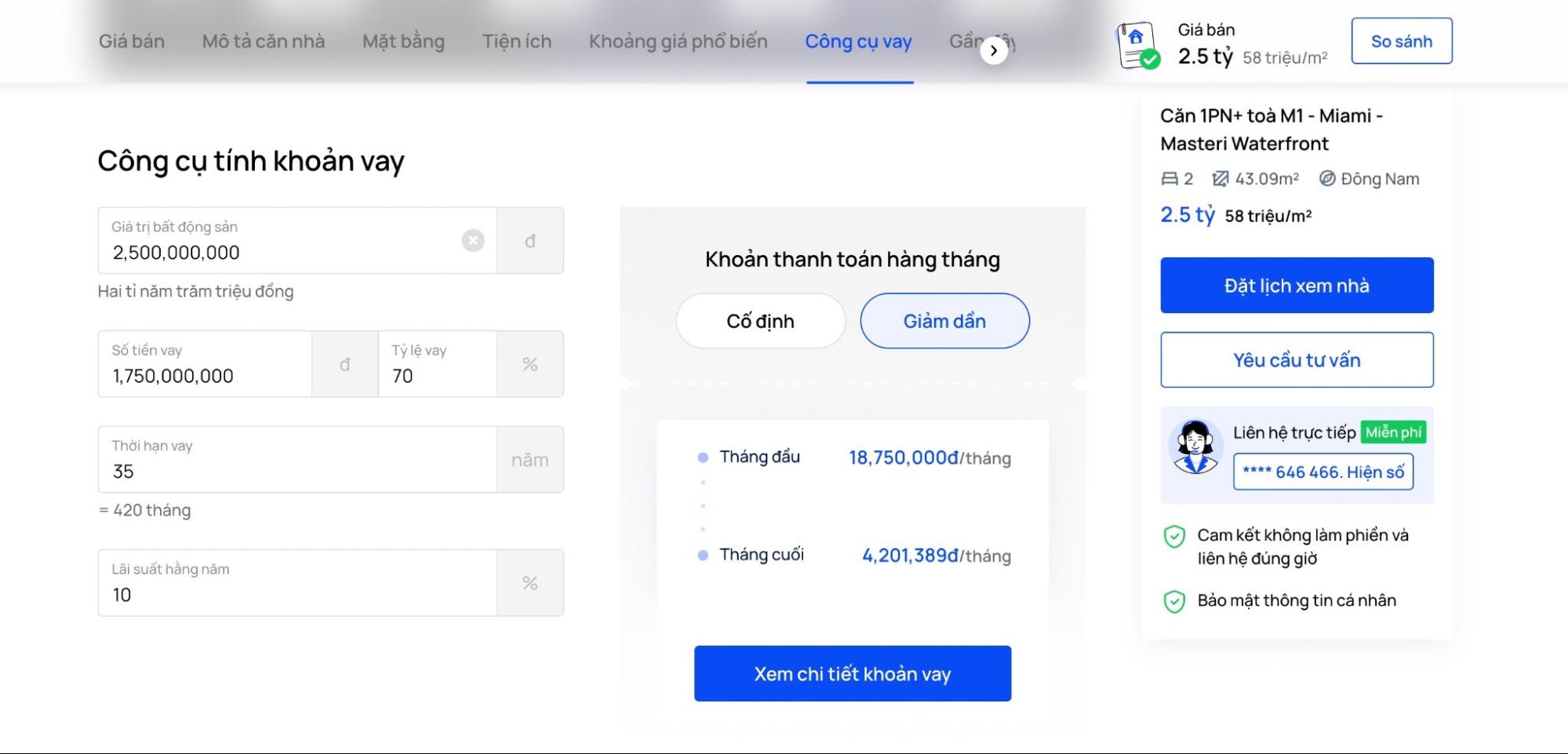

Ngoài ra, để tiết kiệm thời gian tính toán các khoản vay mua và trả lãi khi mua nhà, bạn đọc có thể tham khảo công cụ tính khoản vay của OneHousing. Đây là công cụ trực tuyến và hoàn toàn miễn phí, hỗ trợ tính toán chi tiết các khoản vay mua ngân hàng chỉ trong vòng vài giây thao tác, đơn giản và hiệu quả.

Công cụ trực tuyến tính khoản vay mua nhà của OneHousing (Nguồn: OneHousing)

Lưu ý cần thiết khi vay ngân hàng 1 tỷ để mua nhà

- Tìm hiểu về mức lãi suất, thời gian và hạn mức vay

Lãi suất, hạn mức vay và thời gian vay là những điều khoản quan trọng trong hợp đồng vay vốn. Khách hàng cần dành thời gian tìm hiểu kỹ các điều khoản này để có kế hoạch trả nợ phù hợp.

Về lãi suất vay, khách hàng cần chú ý đến mức lãi suất ưu đãi ban đầu và mức lãi suất áp dụng sau khi ưu đãi kết thúc.

Mức lãi suất vay được xác định dựa trên nhiều yếu tố, bao gồm tình hình kinh tế, thị trường tài chính, rủi ro cho ngân hàng. Mức lãi suất ưu đãi thường áp dụng trong một khoảng thời gian đầu (tính theo tháng hoặc năm), tùy vào thỏa thuận giữa các bên. Tuy nhiên, sau thời hạn ưu đãi, mức lãi suất có thể tăng lên so với thông thường và chênh lệch giữa hai mức lãi suất này sẽ khá đáng kể, ảnh hưởng đến tổng số tiền mà khách hàng phải trả trong quá trình vay.

Vì vậy, khi khách hàng quan tâm đến lãi suất vay, bên cạnh việc xem xét mức lãi suất ưu đãi giai đoạn đầu, cần xem xét cẩn thận về mức lãi suất áp dụng sau ưu đãi để đảm bảo hiểu rõ về khoản vay, từ đó đưa ra quyết định tài chính đúng đắn.

Trước khi vay ngân hàng mua nhà 1 tỷ đồng cần tìm hiểu chi tiết về lãi suất, thời gian và hạn mức vay (Nguồn: Batdongsan)

- Cân nhắc khả năng trả nợ sau khi vay

Quyết định vay ngân hàng nên được thực hiện sau khi đã xem xét kỹ lưỡng về nhu cầu và khả năng tài chính cá nhân. Điều này giúp xác định rõ về việc vay và trả nợ đúng hạn, tránh nợ xấu. Nếu bạn vay một số tiền không phù hợp với khả năng tài chính của mình, có thể xảy ra tình trạng không thể đáp ứng đúng hạn các khoản trả nợ, dẫn đến tình trạng nợ nần tích tụ và tác động tiêu cực đến điểm tín dụng của bạn.

- Tránh các khoản chi phí ẩn

Các chi phí ẩn có thể làm tăng tổng chi phí của khoản vay, làm cho bạn có thể phải chi trả nhiều hơn so với dự tính ban đầu mà không hề hay biết về những chi phí này. Điều quan trọng là khi bạn được thông báo trước về những chi phí này, bạn cần phải đánh giá xem mức vay và các chi phí kèm theo liệu có phù hợp với khả năng tài chính cá nhân của mình hay không.

- Lựa chọn ngân hàng uy tín

Khi vay vốn ngân hàng, bạn cần lựa chọn ngân hàng phù hợp với nhu cầu và điều kiện của mình. Hãy tìm hiểu kỹ các ngân hàng, so sánh lãi suất, điều khoản vay, chính sách và dịch vụ khách hàng để đưa ra quyết định sáng suốt. Một ngân hàng uy tín sẽ tuân thủ các quy định về bảo mật thông tin cá nhân và quyền lợi của khách hàng. Ngoài ra, khi có sự cố hoặc tranh chấp, bạn có thể dễ dàng tìm kiếm sự hỗ trợ từ ngân hàng để bảo vệ quyền lợi của mình.

- Có kế hoạch trả nợ hợp lý

Trước khi quyết định vay ngân hàng mua nhà, hãy xem xét cẩn thận tình hình tài chính cá nhân và xây dựng một kế hoạch trả nợ hợp lý. Đặt ra câu hỏi về khả năng tài chính và tính toán kỹ lưỡng về số tiền trả hàng tháng mà bạn có thể cam kết. Điều này không chỉ giúp giảm áp lực tài chính mà còn đảm bảo rằng bạn sẽ thực hiện nghĩa vụ trả nợ đúng hạn.

Trên đây là thông tin chi tiết về lãi suất vay ngân hàng Vietcombank 1 tỷ đồng để mua nhà. Hy vọng những thông tin này sẽ giúp bạn tính toán được số tiền lãi phải trả hàng tháng và cân nhắc khả năng tài chính của mình. Bạn đọc lưu ý, lãi suất của các ngân hàng là khác nhau và biến đổi liên tục theo thời điểm cụ thể, do đó nên chủ động liên hệ với ngân hàng mà bạn có nhu cầu vay vốn để được hỗ trợ chính xác nhất.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

Có nên vay tiền mua đất với thu nhập 25 triệu và dư 1 tỷ

Nên hay không việc mua căn hộ chung cư trả góp với thu nhập 25 triệu?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)