Vay ngân hàng Shinhan Bank 3,5 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Trong thị trường bất động sản ngày nay, việc tìm kiếm nguồn vốn phù hợp để mua nhà là thách thức đối với nhiều người. Với mong muốn sở hữu căn nhà mơ ước, nhiều người đã nghĩ đến việc vay vốn từ các ngân hàng lớn như Shinhan Bank. Vậy nên, việc lựa chọn khoản vay phù hợp và hiểu rõ chi phí lãi suất hàng tháng là một phần quan trọng không thể bỏ qua. Để biết quy trình vay vốn 3,5 tỷ từ ngân hàng Shinhan Bank và chi phí lãi suất hàng tháng khi vay ngân hàng mua nhà, hãy cùng theo dõi bài viết dưới đây.

Điều kiện được vay 3,5 tỷ đồng tại ngân hàng Shinhan Bank

Để có thể vay được 3,5 tỷ đồng tại ngân hàng Shinhan Bank, khách hàng cần phải đáp ứng một số điều kiện cụ thể như sau:

- Đối tượng vay: Phải là công dân Việt Nam đang cư trú và làm việc tại các tỉnh thành có chi nhánh của ngân hàng mà họ muốn vay.

- Khả năng tài chính:

Thu nhập ổn định và có khả năng trả nợ vay đầy đủ.

Tài sản đảm bảo pháp lý, thuộc quyền sở hữu của khách hàng hoặc bên thứ ba, như nhà đất, xe ô tô, hoặc sổ tiết kiệm.

Lịch sử tín dụng: Không có nợ xấu được ghi lại tại bất kỳ ngân hàng hoặc tổ chức tín dụng nào.

- Hộ kinh doanh (nếu áp dụng):

Đã hoàn thành việc đăng ký kinh doanh theo quy định của pháp luật.

Có kế hoạch sản xuất kinh doanh hiệu quả và được đánh giá là khả thi.

Bạn cần đủ điều kiện để vay mua nhà (Nguồn: baotintuc)

Tất cả những điều kiện trên nhằm đảm bảo tính khả thi và an toàn cho quá trình vay mượn, đồng thời hỗ trợ ngân hàng trong việc đánh giá khách hàng một cách cẩn thận và công bằng.

Vay ngân hàng Shinhan Bank 3,5 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Đến tháng 2/2024, thông tin về lãi suất vay mua nhà trên trang web chính thức của Shinhan Bank được công bố như sau:

- Lãi suất ưu đãi đặc biệt là 5.8%/năm trong 6 tháng đầu tiên và áp dụng mức lãi suất 7.5% với 54 tháng tiếp theo. Ngoài ra, có 3 lựa chọn khác với lãi suất lần lượt là 6.1%/năm trong 12 tháng, 6.5%/năm trong 24 tháng và 6.9%/năm trong 36 tháng.

- Thời hạn vay tối đa là 30 năm.

- Hạn mức cho vay tối đa bằng 70% giá trị tài sản được đưa ra đảm bảo.

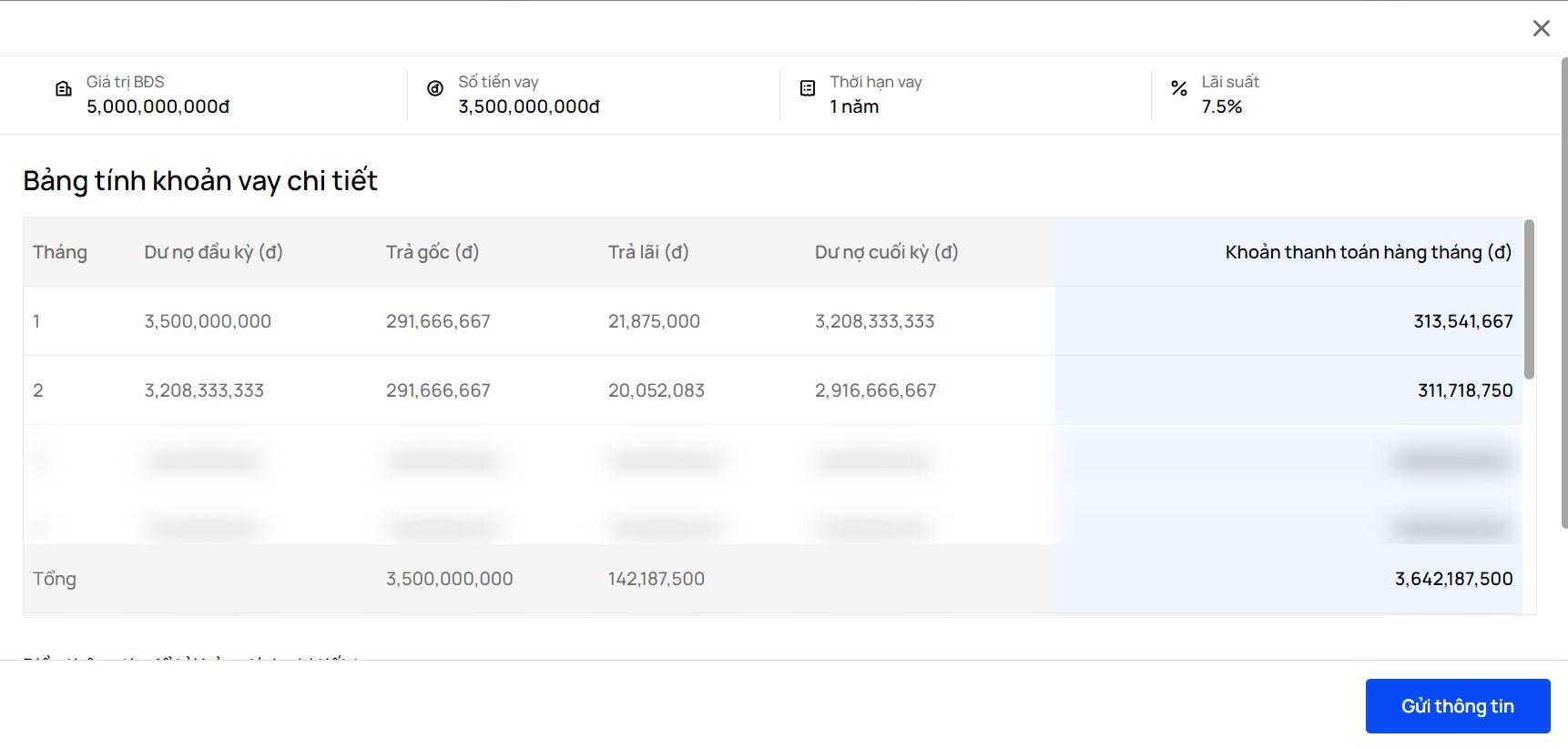

Nếu tính theo công thức tính lãi suất vay mua nhà theo dư nợ ban đầu, số tiền lãi phải trả mỗi kỳ sẽ giống nhau trong suốt thời gian vay và được tính trên số tiền gốc ban đầu. Ví dụ, nếu bạn vay 3,5 tỷ đồng trong 12 tháng với lãi suất 7.5%/năm, số tiền lãi phải trả hàng tháng sẽ là: 3.500.000.000 x 7.5%/12 = 21.875.000 đồng.

Công thức tính lãi vay 3,5 tỷ ngân hàng Shinhan Bank

Lãi suất vay mua nhà tại Shinhan Bank theo phương thức dư nợ giảm dần được tính dựa trên số dư nợ thực tế của khách hàng. Mỗi tháng, số dư nợ thực tế giảm đi, là sự khác biệt giữa số tiền gốc ban đầu và số tiền gốc đã thanh toán trong kỳ trả nợ. Công thức tính lãi suất vay theo phương pháp dư nợ giảm dần hàng tháng có thể được biểu diễn như sau:

- Số tiền gốc trả hàng tháng = Tổng số tiền vay / Số tháng vay

- Số tiền lãi trả trong tháng đầu tiên = Số tiền vay x Lãi suất vay hàng tháng

- Số tiền lãi phải trả trong các tháng tiếp theo = Số tiền gốc còn lại x Lãi suất vay hàng tháng

Ví dụ: Khi bạn vay 3,5 tỷ đồng trong 12 tháng, với lãi suất 7.5% trong suốt thời gian vay. Cách tính lãi suất vay của Shinhan Bank theo dư nợ giảm dần như sau:

- Tiền gốc trả hàng tháng = 3.500.000.000/12 = 291.666.667 đồng

- Tiền lãi phải trả tháng đầu = 3.500.000.000 x 7.5%/12 = 21.875.000 đồng

- Tiền lãi phải trả tháng tiếp theo = (3.500.000.000 - 291.666.667) x 7.5%/12 = 20.052.083 đồng

Với công cụ tính toán khoản vay của OneHousing, việc tính lãi suất vay ngân hàng mua nhà trở nên dễ dàng và nhanh chóng. Chỉ cần vài thao tác đơn giản, bạn có thể nhanh chóng ước tính lãi suất và số tiền cần trả mỗi tháng. Công cụ này giúp bạn tính toán chính xác trong thời gian ngắn, từ đó đưa ra những quyết định tài chính linh hoạt và nhanh chóng.

Tính tiền lãi và gốc phải trả bằng công cụ của OneHousing (Nguồn: OneHousing)

Cần lưu ý gì khi vay vốn ngân hàng?

Khi bạn muốn vay ngân hàng để mua nhà, có một số điều quan trọng mà bạn cần xem xét để đảm bảo quá trình vay và sở hữu nhà diễn ra một cách thuận lợi:

- Tìm hiểu về giá nhà trong khu vực bạn quan tâm để đảm bảo số tiền bạn đề xuất vay là hợp lý và không vượt quá khả năng tài chính của bạn.

- Tính toán kỹ lưỡng về khả năng thanh toán hàng tháng dựa trên thu nhập và các chi phí khác. Việc này giúp bạn định rõ mức vay phù hợp và tránh tình trạng quá tải tài chính.

- Tình trạng tín dụng của bạn sẽ có tác động đến khả năng vay và lãi suất mà bạn có thể được áp dụng. Trước khi đề xuất vay 3,5 tỷ đồng, hãy kiểm tra và cải thiện (nếu cần) tình trạng tín dụng của bạn.

Cần lên kế hoạch kỹ càng trước khi vay ngân hàng (Nguồn: Ktkts2)

- Để có cái nhìn toàn diện về các cơ hội, hãy tìm hiểu kỹ lãi suất và điều kiện vay từ nhiều ngân hàng khác nhau. Sau đó, chọn lựa ngân hàng cung cấp lãi suất và điều kiện vay phù hợp nhất với nhu cầu và khả năng tài chính của bạn.

- Hãy kiểm tra kỹ tất cả các khoản phí và chi phí liên quan đến việc vay, bao gồm cả phí xử lý hồ sơ, phí đảm bảo và các chi phí khác. Thực hiện điều này sẽ giúp bạn tính toán tổng chi phí và đảm bảo không có bất kỳ chi phí ẩn nào.

- Không bỏ sót bất kỳ điều khoản nào trong hợp đồng vay. Trong trường hợp có bất kỳ điều gì gây nghi ngờ, hãy thảo luận cùng một tư vấn viên hoặc luật sư tài chính.

- Hãy dự trữ một khoản tiền phòng ngừa để đối mặt với bất kỳ tình huống khẩn cấp nào.

- Đối với việc thanh toán gốc và lãi hàng tháng, cần tính toán thêm các chi phí khác như bảo hiểm nhà, thuế đất và chi phí duy trì nhà.

Nhớ rằng, khi vay ngân hàng mua nhà, điều quan trọng là cần phải đảm bảo khả năng thanh toán hàng tháng một cách ổn định và không gây áp lực quá lớn lên tài chính cá nhân. Hãy cân nhắc kỹ lưỡng về thu nhập, các khoản chi phí khác và tình trạng tín dụng trước khi quyết định vay số tiền cụ thể.

Xem thêm

Bí quyết tận dụng cơ hội 'tiền rẻ' trong năm 2024 khi mua nhà

Người dân chuyển hướng mua nhà trong ngõ sau khi giá chung cư tăng mạnh

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)