Vay ngân hàng MSB 1 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Phương án vay ngân hàng mua nhà trở thành lựa chọn của nhiều khách hàng hiện nay bởi những lợi ích về tài chính mà hình thức này mang lại. Hiện nay, hầu hết các ngân hàng đều cung cấp sản phẩm vay mua nhà với đa dạng các khoản vay để khách hàng lựa chọn. Trong bài viết ngày hôm nay của OneHousing, cùng giải đáp thắc mắc: Vay ngân hàng MSB 1 tỷ đồng mua nhà trả lãi bao nhiêu mỗi tháng?

Điều kiện vay 1 tỷ tại ngân hàng MSB là gì?

- Khách hàng từ 20 - 65 tuổi và là công dân mang quốc tịch Việt Nam.

- Khách hàng có nguồn thu nhập ổn định (tối thiểu 5 triệu đồng/tháng) để cam kết trả nợ hàng tháng và thanh toán khoản vay đúng hạn.

- Các giấy tờ gồm căn cước công dân, chứng minh thu nhập, chứng minh quyền sở hữu tài sản có giá trị sử dụng.

- Khách hàng cung cấp mục đích vay rõ ràng, hợp pháp.

- Có tài sản thế chấp: Khách hàng có thể dùng chính bất động sản vay mua hoặc tài sản khác như nhà, xe,... để thế chấp.

- Tại thời điểm gửi hồ sơ vay vốn, khách hàng không có nợ xấu hoặc không còn nợ quá hạn tại bất cứ ngân hàng nào cũng như các tổ chức tài chính.

- Có chi nhánh ngân hàng muốn vay vốn hoạt động tại khu vực khách hàng sinh sống và làm việc.

Điều kiện của khoản vay 1 tỷ đồng tại những ngân hàng khác nhau sẽ có sự khác nhau nhất định. Tuy nhiên, trên đây là những điều kiện cơ bản và tối thiểu mà khách hàng cần đạt được để ngân hàng MSB có thể khởi tạo khoản vay có giá trị 1 tỷ đồng.

Điều kiện vay ngân hàng MSB 1 tỷ đồng là gì? (Nguồn: LuatVietnam)

Vay ngân hàng MSB 1 tỷ đồng mua nhà trả lãi bao nhiêu mỗi tháng?

Công thức tính lãi suất vay mua nhà tại ngân hàng MSB

Lãi suất vay mua nhà tại ngân hàng MSB đều được tính toán bởi công thức sau đây:

- Lãi trả kỳ đầu = Số tiền vay gốc x lãi suất vay mua / 12

- Lãi trả các kỳ tiếp theo = Dư nợ vay còn lại x lãi suất vay mua / 12

Hiện nay ngân hàng MSB có cung cấp công cụ tính lãi suất vay mua chính xác với những thao tác đơn giản, hỗ trợ khách hàng trong việc thực hiện tính toán được số tiền lãi vay tại ngân hàng ứng với sản phẩm vay của mình.

Cập nhật lãi suất vay mua nhà ngân hàng MSB mới nhất

Theo thông tin cập nhật từ trang web Vietnambiz vào thời điểm tháng 1/2024, lãi suất vay mua nhà tại ngân hàng MSB đang ở mức ưu đãi 6,8% trong 6 tháng đầu tiên, sau ưu đãi lãi suất vay = lãi suất tiết kiệm 12 tháng + biên độ 3,5%. Kỳ hạn vay tối đa là 35 năm với hạn mức 90% giá trị tài sản đảm bảo.

Với công thức tính lãi suất vay mua nhà và cập nhật lãi suất vay mới nhất tại ngân hàng MSB, nếu khoản vay trị giá 1 tỷ đồng với thời hạn 12 tháng, tính lãi theo dư nợ giảm dần, chúng ta sẽ có:

- Tiền gốc trả mỗi tháng = 1.000.000.000/12 = 83.333.333 đồng

- Lãi trả tháng đầu = 1.000.000.000 * 6,8% / 12 = 5.666.667 đồng

- Tổng tiền trả tháng đầu = 83.333.333 + 5.666.667 = 89.000.000 đồng

- Lãi trả tháng thứ 2 = (1.000.000.000 - 83.333.333) * 6,8% / 12 = 5.194.444 đồng

- Tổng tiền trả tháng thứ 2 = 83.333.333 + 5.194.444 = 88.527.777 đồng

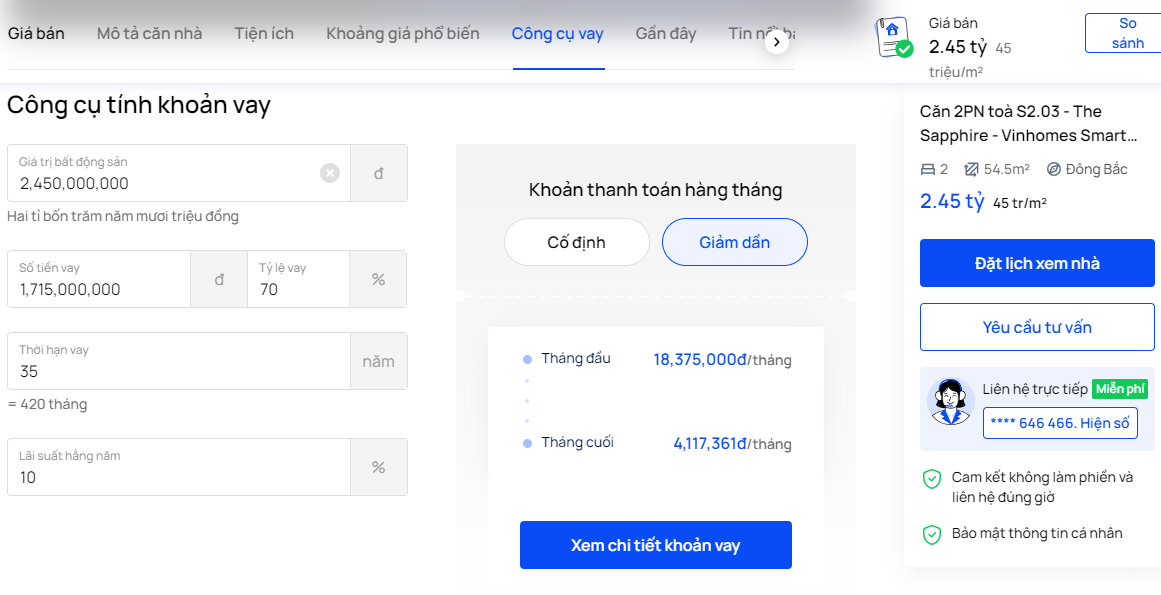

Với sự ứng dụng của công nghệ hiện nay, việc tính toán lãi suất phải trả, tổng số tiền cần trả hàng tháng khi vay ngân hàng mua nhà không còn là vấn đề khó khăn. Nền tảng OneHousing cũng cung cấp đến người dùng công cụ tính toán khoản vay tiện lợi và dễ dàng sử dụng. Chỉ cần cung cấp các thông tin liên quan như giá trị bất động sản, tỉ lệ vay vốn, thời hạn và lãi suất vay mua nhà, công cụ sẽ trả kết quả khoản tiền phải trả mỗi tháng.

Tham khảo công cụ tính khoản vay tại OneHousing (Nguồn: OneHousing)

Lưu ý khi vay ngân hàng mua nhà với khoản vay 1 tỷ đồng

- Tìm hiểu về ngân hàng và sản phẩm vay: Nghiên cứu và so sánh các ngân hàng để tìm hiểu về các sản phẩm vay, lãi suất, điều kiện và các chính sách khác. Điều này giúp bạn lựa chọn ngân hàng và sản phẩm vay phù hợp dựa trên nhu cầu và khả năng tài chính của bạn.

- Đảm bảo tài chính cá nhân: Trước khi vay, hãy xem xét khả năng tài chính của bạn, đảm bảo thu nhập ổn định và có thể trả nợ hàng tháng mà không gặp khó khăn. Kiểm tra các khoản chi tiêu hàng tháng và dự trù các khoản tiết kiệm để đảm bảo khả năng trả nợ.

- Lãi suất và khoản vay: Lãi suất là một yếu tố quan trọng khi vay mua nhà ngân hàng. Tìm hiểu về lãi suất và cách tính toán lãi vay của ngân hàng để nắm rõ số tiền phải trả hàng tháng. Ngoài ra, xem xét các yếu tố khác như lãi suất cố định hay lãi suất thả nổi để cân nhắc lựa chọn khoản vay phù hợp với tình hình tài chính.

- Thời gian vay: Xác định thời gian vay phù hợp cho bạn. Thời gian vay ngắn hơn thường có mức trả hàng tháng cao hơn, nhưng tổng chi phí lãi suất ít hơn. Trái lại, thời gian vay lâu hơn có thể giảm thiểu gánh nặng hàng tháng, nhưng tổng chi phí lãi suất có thể tăng lên.

- Phí và chi phí khác: Bên cạnh số tiền gốc và lãi phải trả hàng tháng, khi vay ngân hàng bạn sẽ cần tình toán đến các chi phí bên ngoài như phí đăng kí, phí xử lý hồ sơ, phí bảo hiểm, phí thẩm định và phí dịch vụ.

- Tài sản thế chấp: Để đảm bảo khoản vay, ngân hàng sẽ yêu cầu tài sản thế chấp từ phía khách hàng. Hãy cẩn thận đánh giá khả năng tài chính của bạn để đảm bảo không gặp rủi ro không thể trả nợ hoặc thậm chí là mất cả tài sản thế chấp

- Tư vấn chuyên gia: Nếu chưa hiểu rõ các điều khoản, rủi ro khi vay ngân hàng cũng như băn khoăn về các khoản vay, bạn có thể tìm tới các chuyên gia tài chính, chuyên gia bất động sản để được cho lời khuyên chính xác nhất.

Một số lưu ý khi vay ngân hàng mua nhà (Nguồn: Thư viện Pháp luật)

Bài viết ngày hôm nay của OneHousing đã giải đáp thắc mắc vay ngân hàng MSB 1 tỷ đồng mua nhà trả lãi bao nhiêu mỗi tháng cùng những vấn đề liên quan tới vay ngân hàng mua nhà. Hy vọng qua những thông tin trên đây, bạn đọc có thể cân nhắc để đưa ra quyết định vay mua nhà phù hợp nhất.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn của Pro Agent.

Xem thêm

Có nên vay tiền mua đất với thu nhập 25 triệu và dư 1 tỷ

Nên hay không việc mua căn hộ chung cư trả góp với thu nhập 25 triệu?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)