Vay ngân hàng 80% mua nhà có nên không?

Đối với nhiều hộ gia đình, đặc biệt là những hộ gia đình trẻ có thu nhập ổn định, vay tiền để mua nhà trở thành một sự lựa chọn hàng đầu. Tuy nhiên, câu hỏi về việc có nên vay ngân hàng mua nhà khoảng 80% hay không vẫn được nhiều người quan tâm. Bài viết dưới đây của OneHousing sẽ giải đáp chi tiết thắc mắc cho các bạn đọc về câu hỏi trên.

Lý do nên vay tiền mua nhà

Vay tiền mua nhà đang trở thành một giải pháp hữu ích cho những người muốn sở hữu một tổ ấm ổn định. Qua việc mượn tiền từ các ngân hàng uy tín, người vay sẽ được hỗ trợ tài chính trong khoảng thời gian nhất định để thực hiện ước mơ mua nhà của mình. Lãi suất trong quá trình vay có thể biến động tùy thuộc vào các điều kiện và quy định cụ thể của ngân hàng hoặc tổ chức cho vay.

Vay tiền mua nhà là giải pháp hữu ích (Nguồn: Vinhomes online)

Đối với những người chưa sẵn có một khoản tiền lớn để đầu tư vào việc mua nhà, vay ngân hàng mua nhà là một giải pháp linh hoạt và hiệu quả. Sở hữu một căn hộ riêng giúp giảm bớt gánh nặng chi phí thuê nhà hàng tháng và các chi phí phát sinh khi sống tạm thời ở nơi khác.

Với các gia đình trẻ và những người có thu nhập ổn định, quá trình vay tiền mua nhà không chỉ là cách để sở hữu bất động sản mà còn là động lực thúc đẩy sự phát triển trong cuộc sống. Mức lãi suất và kỳ hạn trả nợ cũng sẽ phụ thuộc vào nơi bạn vay tiền, có thể là ngân hàng, người thân hoặc bạn bè. Việc có một khoản nợ sẽ thúc đẩy sự tự giác và động lực kiếm tiền để có khả năng trả nợ.

Cách vay tiền mua nhà phổ biến nhất

Vay thế chấp

Vay thế chấp để mua nhà là một phương thức vay vốn đã được ưa chuộng từ lâu. Điều đặc biệt của hình thức này là bạn cần phải đặt tài sản cá nhân của mình làm đảm bảo trước khi có thể nhận được khoản vay. Một trong những ưu điểm quan trọng của vay thế chấp mua nhà là lãi suất thường không quá cao, và thời hạn vay có thể lên đến 25 năm, mang lại sự linh hoạt và thuận lợi cho người vay.

Vay thế chấp cần đặt tài sản cá nhân của mình để đảm bảo (Nguồn: VPBank)

Tài sản thế chấp có thể là bất động sản bạn đang dự định mua, hoặc những tài sản có giá trị tương đương. Lựa chọn này là một giải pháp phù hợp khi bạn cần một khoản tiền lớn để mua nhà và mong muốn có thời gian trả nợ dài hạn. Tuy nhiên, để được vay theo hình thức này, bạn phải đảm bảo có một tài sản đủ giá trị để đặt cược, phản ánh đúng khoản vay mà bạn mong muốn.

Mặc dù vay thế chấp mua nhà mang lại nhiều ưu điểm, nhưng đồng thời cũng đi kèm với rủi ro. Trong trường hợp bạn không thể đảm bảo thanh toán đúng hạn, ngân hàng có thể tịch thu tài sản đảm bảo, đưa ra một rủi ro tiềm ẩn khi quyết định chọn lựa hình thức vay này.

Vay tín chấp

Vay tín chấp đang trở thành một lựa chọn hữu ích cho những người có nhu cầu vay vốn mua nhà mà không muốn đặt tài sản làm đảm bảo. Hình thức vay này dựa trên độ tín nhiệm và đáng tin cậy của người vay, mà không yêu cầu tài sản thế chấp. Mặc dù điều này mang lại sự thuận lợi trong việc xét duyệt hồ sơ, nhưng thường đi kèm với lãi suất cao hơn và thời gian vay ngắn hạn.

Với những người có kế hoạch mua nhà nhưng không có nhu cầu vay một khoản tiền lớn, và có khả năng thanh toán trong thời gian ngắn, vay tín chấp có thể là lựa chọn phù hợp. Mặc dù lãi suất có thể cao, nhưng tính linh hoạt của hình thức vay này đáp ứng nhu cầu cụ thể của những người vay có thu nhập ổn định.

Vay tín chấp không cần đem tài sản ra để đảm bảo (Nguồn: Thẻ tín dụng 247)

Ngoài ra, vay tiền từ người thân cũng là một hình thức phổ biến khi muốn mua nhà. Điều này giúp tránh được lãi suất cao từ ngân hàng và thậm chí có thể được miễn trả lãi. Việc vay từ người thân cũng mang lại sự linh hoạt, với khả năng vay từ nhiều người hoặc chỉ một người tùy thuộc vào điều kiện và hoàn cảnh cụ thể.

Vay thấu chi cũng là một lựa chọn, với hạn mức lớn và khả năng vay cao, hình thức này thường được sử dụng khi cần sử dụng tiền vượt quá số tiền có sẵn trong tài khoản thanh toán. Mặc dù không phải là lựa chọn phổ biến cho mục đích mua nhà, nhưng nếu bạn có nhu cầu mua bất động sản có giá trị nhỏ, vay thấu chi cũng có thể là một phương án hợp lý.

Có nên vay ngân hàng 80% mua nhà không?

Việc xác định số tiền vay khi mua nhà là một quyết định quan trọng. Trên thị trường hiện nay, hầu hết các ngân hàng cung cấp gói vay lên đến 70 - 80% giá trị căn nhà và thời hạn cho vay lâu dài. Điều này giúp bạn tránh được gánh nặng tài chính lớn và đảm bảo khả năng chi trả hàng tháng phù hợp với thu nhập của mình.

Trước khi mua nhà, bạn cần tính toán chính xác mức thu nhập của mình, số tiền chi tiêu và trả nợ hàng tháng. Thông thường chi phí trả nợ hàng tháng cho việc không vượt quá 30 - 40% thu nhập của bạn được coi là hợp lý. Việc có nên vay ngân hàng đến 80% số tiền để mua nhà hoàn toàn phụ thuộc vào tình trạng thu nhập và nhu cầu chi tiêu của bản thân.

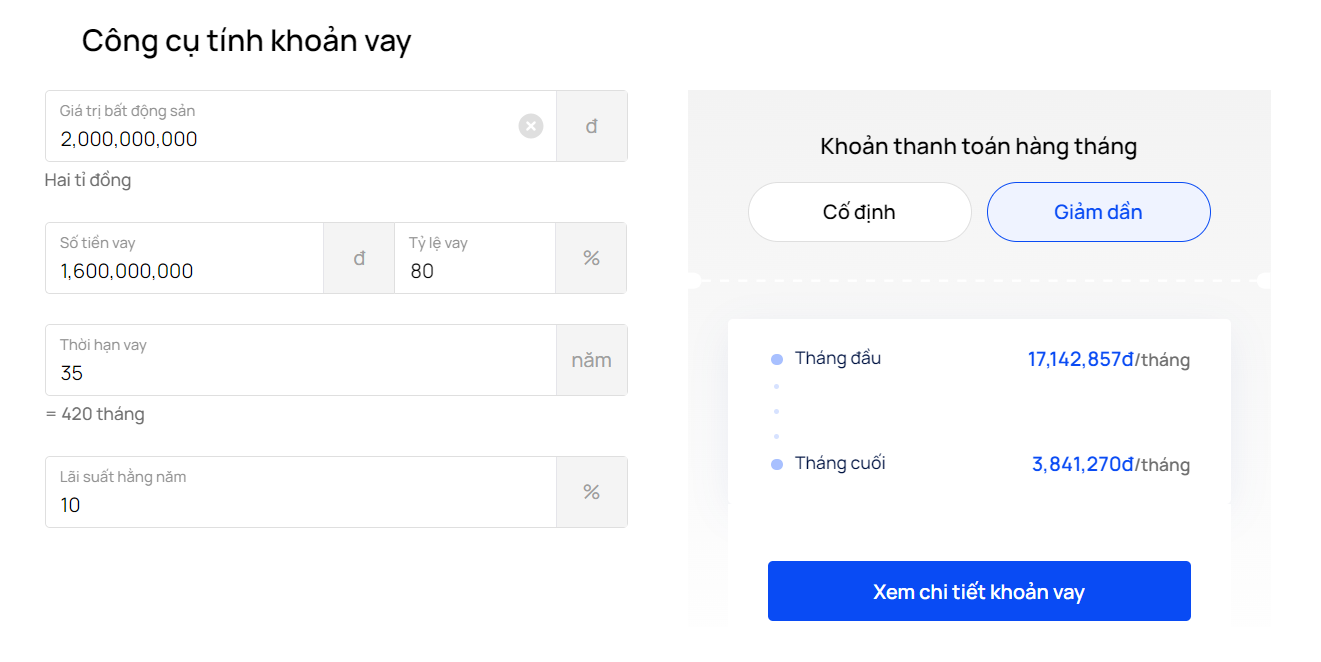

Ví dụ: bạn có thu nhập 35 triệu đồng/tháng, muốn vay ngân hàng 1,6 tỷ để mua một căn chung cư có giá 2 tỷ đồng với lãi suất 10%/năm và thời hạn vay 35 năm. Như vậy khoản tiền trả cho ngân hàng (bao gồm cả gốc lẫn lãi) hàng tháng sẽ giảm dần từ khoảng hơn 17 triệu đến 3,8 triệu đồng.

Công cụ tính toán khoản vay của OneHousing (Nguồn: Onehousing)

Hy vọng rằng qua những chia sẻ trên, bạn đã tìm được câu trả lời cho câu hỏi quan trọng: Vay ngân hàng 80% mua nhà có nên không. Ngoài việc đánh giá khả năng tài chính cá nhân, việc tìm hiểu kỹ về các điều khoản về lãi suất và kỳ hạn trả của các khoản vay cũng là bước quan trọng khi vay ngân hàng mua nhà để tránh những khó khăn trong tương lai.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

Các con giáp được tuổi mua nhà, đầu tư bất động sản năm 2024

Dấu hiệu cho thấy bất động sản ấm dần, nhà đầu tư có nên cân nhắc xuống tiền?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)