Tín dụng bất động sản 2024: Có dấu hiệu tích cực

Tín dụng bất động sản là một trong những yếu tố trực tiếp ảnh hưởng đến hoạt động đầu tư bất động sản như mua đất, mua nhà, xây nhà,... Trong tình hình kinh tế suy thoái, tín dụng bất động sản năm 2023 cũng đã phải đối mặt với sự sụt giảm. Vậy liệu trong năm 2024 này, tín dụng bất động sản có thể tăng trưởng theo hướng tích cực?

Tín dụng bất động sản là gì?

Tín dụng bất động sản là khoản vay mà ngân hàng (và tổ chức tín dụng) cấp cho các cá nhân hoặc tổ chức để thực hiện các giao dịch liên quan đến bất động sản. Các giao dịch có thể bao gồm xây dựng nhà ở, xây dựng văn phòng, mua đất, mua nhà, sửa nhà,...

Tín dụng bất động sản là khoản vay ngân hàng cung cấp cho khách hàng để mua đất, mua nhà,... (Nguồn: Người đưa tin)

Tín dụng bất động sản là yếu tố quan trọng ảnh hưởng đến cung - cầu của thị trường. Khi các tổ chức tín dụng và ngân hàng cung cấp khoản vay cho cá nhân hoặc gia đình, họ sẽ có đủ tài chính đầu tư vào việc mua nhà, mua đất. Cũng có nghĩa là nhu cầu sở hữu nhà ở tăng lên. Điều này ảnh hưởng tương tự khi các nhà đầu tư sử dụng tín dụng bất động sản để thực hiện các dự án lớn.

Hệ quả khi nhu cầu bất động sản tăng lên là nhiều dự án mới sẽ được ra đời. Giá trị bất động sản cũng vì thế có thể tăng cao. Tuy nhiên, mức độ ảnh hưởng của tín dụng bất động sản còn phụ thuộc vào lãi suất vay mà ngân hàng đề xuất ở từng thời điểm.

Lãi suất vay giảm xuống thấp, người vay ít phải chịu áp lực trả nợ, nhu cầu vay mua sẽ tăng lên. Ngược lại, áp lực trả nợ vay lớn từ lãi suất vay cao sẽ hạn chế khả năng vay vốn của các cá nhân, tổ chức.

Ngoài ra, quy định và chính sách về thời gian, thủ tục, điều kiện vay,... của từng ngân hàng cũng phần nào ảnh hưởng đến hoạt động tín dụng bất động sản của thị trường.

Nhu cầu vay mua nhà vẫn ở mức thấp

Sau khoảng thời gian “đi lùi” từ đầu năm 2023, đến thời điểm cuối năm và sang đầu năm 2024, nhu cầu vay mua nhà đất đã có những tín hiệu đánh dấu sự phục hồi. Mặc dù vậy, tốc độ phục hồi vẫn còn chậm do nhiều nguyên nhân.

Thứ nhất, tình hình lạm phát và suy thoái kinh tế vẫn đang tiếp tục diễn ra khiến người dân còn giữ thái độ dè dặt khi chi tiêu, đặc biệt là chi tiêu cho những thứ có giá trị lớn như bất động sản. Trong giai đoạn này, lo ngại mất việc hoặc thu nhập giảm khiến người dân ưu tiên cho việc tiết kiệm hơn là vay vốn đầu tư.

Kinh tế khó khăn khiến khách hàng ưu tiên giữ tiền hơn vay vốn mua nhà (Nguồn: DNSE)

Thứ hai, lãi suất vay mua bất động sản trong năm vừa qua liên tục được điều chỉnh tăng. Có không ít nhà đầu tư đang trả nợ vay mua nhà, nhưng vì lãi suất đột ngột tăng cao nên phải bán bất động sản mong có tiền hoàn thành khoản nợ đúng hạn. Đứng trước tình cảnh này, nhiều nhà đầu tư mới đã tạm thời thu lại ý định vay để đợi đến thời điểm lãi suất giảm và thị trường ổn định trở lại.

Tổng mức tín dụng bất động sản tiêu dùng trong năm 2023 đã ghi nhận sự sụt giảm. Tình trạng này vẫn tiếp tục diễn ra vào những tháng đầu năm 2024. Chẳng hạn như theo báo cáo của ngân hàng Vietcombank, tăng trưởng tín dụng tính tới cuối tháng 1/2024 của ngân hàng này đã giảm 2.3% (tương ứng với 30.000 tỷ đồng). Hay theo ghi nhận của ngân hàng Agribank cũng vào tháng 1/2024, dư nợ tín dụng bất động sản vẫn duy trì ở mức ngang bằng với cuối năm 2023, không có sự tăng trưởng.

Tại ngân hàng Techcombank, với lãi suất vay ưu đãi cố định chỉ từ 10.5%/năm và thủ tục vay đơn giản, tổng mức tín dụng bất động sản tiêu dùng ghi nhận tăng 0.5% vào tháng 1/2024. Tuy nhiên, mức tăng trưởng này vẫn tương đối thấp. Phải đến khi thị trường phục hồi, cả cung và cầu đều tăng thì tín dụng bất động sản của các ngân hàng cũng mới có thể đi lên nhanh chóng.

Các ngân hàng vẫn tiếp thục đẩy mạnh cho vay mua nhà

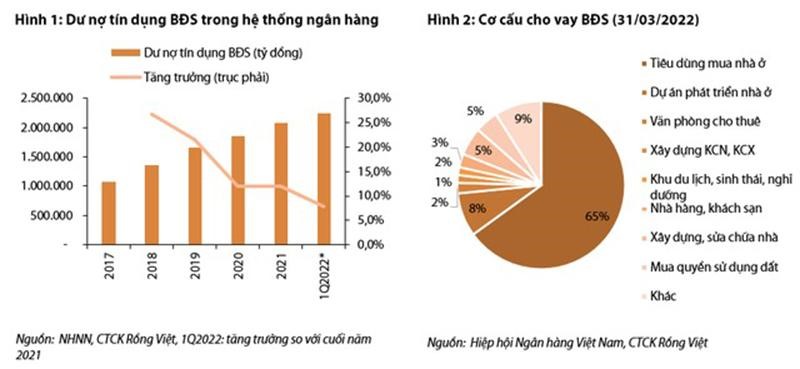

Tại các ngân hàng thương mại, tín dụng bất động sản tiêu dùng thường chiếm tới hơn 60% tổng dư nợ tín dụng bất động sản. Đặc biệt, tại các ngân hàng lớn, tỷ lệ này có thể lên đến 80%. Nhu cầu vay mua bất động sản giảm ảnh hưởng rất nhiều đến sự vận hành của mỗi ngân hàng. Do đó, dưới tình hình kinh tế khó khăn, ngay cả khi các nhà đầu tư có thể mất khả năng trả nợ thì các ngân hàng vẫn tiếp tục đẩy mạnh hoạt động thu hút khách hàng vay vốn.

Tín dụng bất động sản tiêu dùng chiếm tỷ lệ lớn trong tổng dư nợ tín dụng bất động sản tại các ngân hàng (Nguồn: CafeF)

Theo nhận định từ ban quản lý của nhiều ngân hàng, chỉ cần bất động sản có giấy tờ pháp lý minh bạch và đầy đủ thì cho dù khách vay không có khả năng trả nợ, ngân hàng cũng không sợ mất vốn. Nguyên nhân là vì khách vay dùng chính bất động sản đó làm tài sản cầm cố. Trong trường hợp khách hàng không có khả năng trả lãi bằng tiền, ngân hàng sẽ tiến hành tịch thu bất động sản và tự bán lại để thu hồi vốn.

Ngay cả Ngân hàng Nhà nước cũng đang khuyến khích giải ngân cho các gói vay mua nhà ở xã hội, các dự án giá thấp, phù hợp với nhu cầu ở thực và bất động sản khu công nghiệp. Đây đều là những sản phẩm bất động sản có tính ứng dụng cao, nhu cầu thuê mua lớn và dễ thanh khoản.

Đến cuối năm 2024, đầu năm 2025, nhiều chính sách quản lý bất động sản mới có hiệu lực được kỳ vọng sẽ tạo điều kiện cho thị trường phục hồi. Khi đó, cung và cầu đều tăng sẽ thúc đẩy hoạt động vay vốn của cả khách hàng cá nhân và các chủ đầu tư dự án, tín dụng bất động sản vì vậy có thể tăng trở lại.

Tín dụng bất động sản tăng mạnh liệu có an toàn?

Chính sách tín dụng bất động sản là gì? Tại sao cần kiểm soát tín dụng bất động sản?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)