Tín dụng bất động sản tăng mạnh liệu có an toàn?

Trong 9 tháng đầu năm 2023, tín dụng bất động sản tăng trưởng lên đến 21.86%, trong khi các tín dụng phục vụ cho mục đích tiêu dùng và tự sử dụng giảm, nguồn cung nhà vẫn thiếu và dư nợ tín dụng bất động sản xấu lại tăng cao.

Bài viết dưới đây của OneHousing sẽ giải đáp câu hỏi “tín dụng bất động sản tăng mạnh liệu có an toàn?” và cập nhật thông tin mới nhất về dư nợ tín dụng bất động sản. Đồng thời, mang đến một vài chiến lược đầu tư, tháo gỡ khó khăn hiệu quả.

Tín dụng bất động sản tăng mạnh giữa lúc thị trường đóng băng

Theo Vụ trưởng Vụ tín dụng của các ngành Kinh tế - Ngân hàng Nhà nước - bà Hà Thu Giang cho biết: Cuối tháng 9 năm 2023, tổng dư nợ tín dụng bất động sản tại các ngân hàng tăng 6.04% so với cuối năm 2022, đạt 2.74 triệu đồng và chiếm tỉ trọng 21.46% tổng dư nợ so với nền kinh tế.

Theo đó, tín dụng bất động sản tập trung cho mục đích tiêu dùng, tự sử dụng giảm 2%, đạt 64%. Dư nợ của hoạt động kinh doanh chiếm tỉ trọng 36% dư nợ tín dụng bất động sản, vượt xa tốc độ tăng trưởng năm 2022 là 10.73% và tăng trưởng tín dụng chung toàn nền kinh tế tính đến 9 tháng đầu năm 2023 là 6.92%, đạt 21.86%.

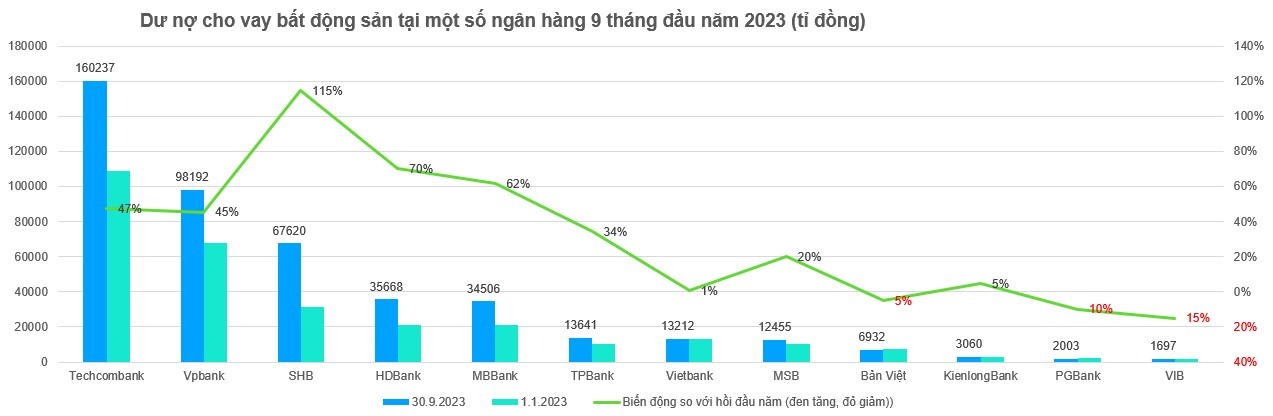

Biểu đồ Dư nợ tín dụng bất động sản tại một số ngân hàng. (Nguồn: Báo Lao Động)

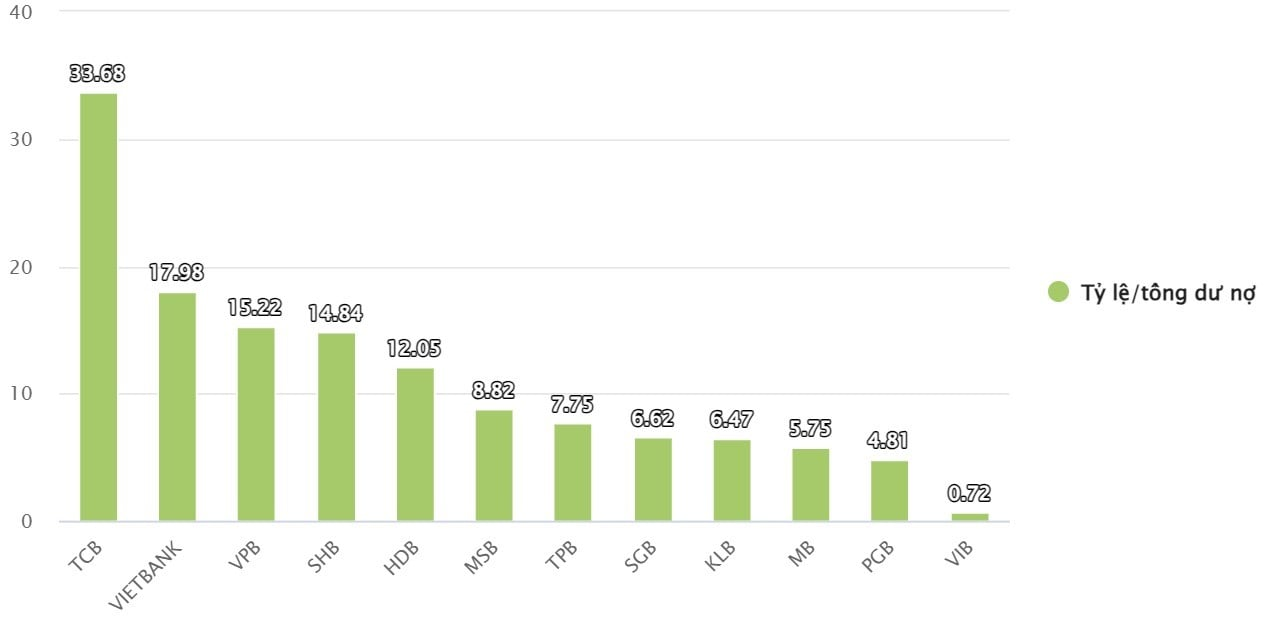

Tổng dư nợ bất động sản của 11 ngân hàng dẫn đầu. (Nguồn: Vietnamnet)

Tổng hợp từ Báo cáo tài chính quý 3/2023, có 11 ngân hàng thương mại diễn giải phân tích dư nợ cho vay theo ngành nghề, trong đó có 8 ngân hàng tăng trưởng cho vay kinh doanh bất động sản cho với đầu năm. Tổng dư nợ cho vay bất động sản tính đến cuối quý 3/2023 của 11 ngân hàng tăng 53%, đạt 436.014 tỷ đồng.

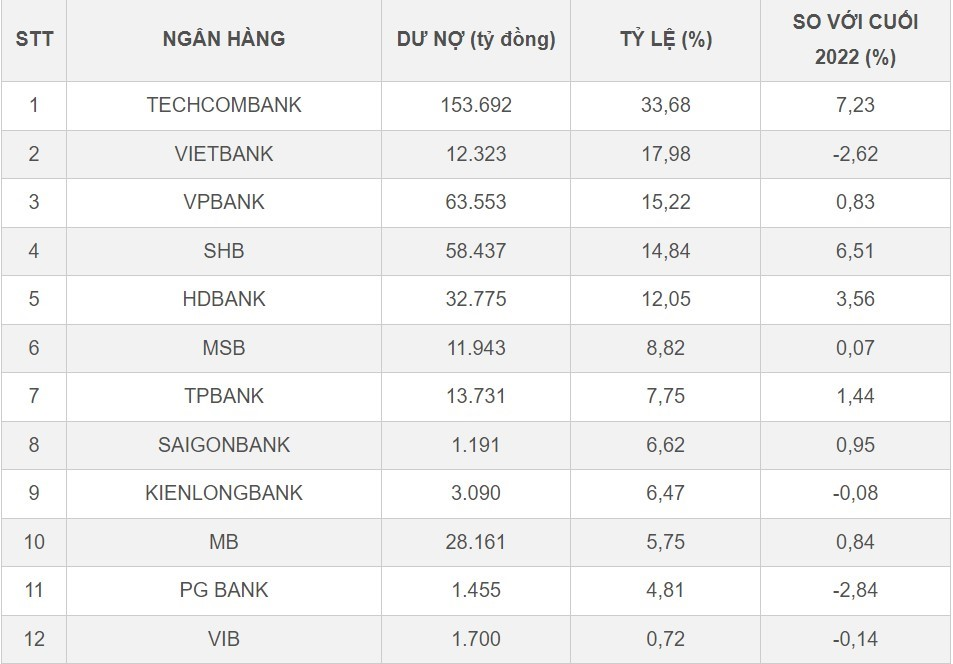

Dư nợ cho vay bất động sản của 11 ngân hàng dẫn đầu. (Nguồn: Vietnamnet)

Dòng tiền chuyển dịch vào thị trường bất động sản

Trước tình hình kinh tế còn gặp nhiều khó khăn, hoạt động kinh doanh của doanh nghiệp và thu nhập của người dân đều bị ảnh hưởng. Dẫn đến chất lượng tín dụng bất động sản sẽ tiềm ẩn nhiều rủi ro. Tỉ lệ nợ xấu, dư nợ tín dụng bất động sản quý 3/2023 là 2.89%, tăng 1.72% so với cuối năm 2022.

Ông Phan Lê Thành Long - Tổng giám đốc AFA Group cho biết: Tỷ lệ nợ xấu 2.89% nghe thì rất nhỏ, nhưng thực tế đã gần ngưỡng trần 3%. Khi tỷ lệ nợ xấu vượt quá 3% tổng dư nợ tín dụng theo thông lệ quốc tế thì khoản nợ xấu này sẽ trở thành “nguy cơ đầu độc” môi trường tài chính - tín dụng và cả nền kinh tế đất nước. Đặc biệt, con số 2.89% chỉ là phần trăm thống kê từ nợ xấu nội bảng (nợ nhóm 3 và 5), chưa bao gồm nợ nhóm 2 và chưa tính các khoản nợ được cơ cấu lại mà chưa chuyển nhóm nợ theo Thông tư số 02/2023/TT-NHNN. Nếu tính tất cả các khoản nợ xấu, thì con số nợ tín dụng có thể vượt ngưỡng cho phép 3%.

Bên cạnh đó, tín dụng bất động sản có vai trò quyết định đối với sự tăng trưởng kinh tế khi chiếm hơn 20% quy mô tín dụng của toàn nền kinh tế nếu cho vay “đúng và trúng”. Nếu dòng tiền bất động sản chuyển dịch sai chỗ, sai mục đích và không đúng đối tượng sẽ bị “chôn vốn” trong các dự án không phù hợp với nhu cầu của người lao động, người tiêu dùng.

Theo số liệu từ Ngân hàng Nhà nước, tín dụng chủ yếu chảy vào kênh bất động sản nhằm tập trung tháo gỡ đầu vào. Ngược lại, đầu ra đã bị bỏ quên khi tín dụng mua nhà lại sụt giảm rõ rệt.

Chiến lược đầu tư, tháo gỡ khó khăn cho thị trường bất động sản

Ông Nguyễn Minh Tuấn - Tổng giám đốc AFA Capical cũng cho biết: Nhiều giải pháp, chính sách đã được đưa ra để tháo gỡ khó khăn cho bị trường bất động sản. Nhưng mọi giải pháp mới chỉ dừng ở phía đầu vào (phía kinh doanh), và vẫn chưa có giải pháp hướng đến đầu ra (phía người lao động, người tiêu dùng, người có nhu cầu mua nhà).

Tuy nhiên, nhìn nhận dưới góc độ các ngân hàng, có thể thấy các ngân hàng đang “đi trên dây” trước áp lực tăng trưởng tín dụng, hướng luồng vốn vào đúng và trúng phân khúc để tạo nên an sinh xã hội, đồng thời hỗ trợ tăng trưởng kinh tế. Do đó, các tổ chức tín dụng có thể đối mặt với rủi ro thanh khoản nếu không thể cân đối giữa kỳ hạn với huy động và cho vay phù hợp.

Tín dụng bất động sản tăng mạnh liệu có an toàn? (nguồn: tapchitaichinh)

Ngoài ra, đề án “Một triệu căn hộ - nhà ở xã hội cho người có thu thấp, công nhân khu công nghiệp” đã được phê duyệt từ tháng 4 năm 2023. Đây là phân khúc đúng mà tín dụng bất động sản cần hướng tới trong giai đoạn hiện tại, thay vì tìm các chiến lược đầu tư mới hay giải ngân để “cứu” các dự án nhà ở cao cấp. Chưa kể, việc lựa chọn “đúng và trúng” phân khúc bất động sản để giải ngân là không dễ dàng vì vấn đề nợ xấu luôn tiềm ẩn.

Bài viết trên đã giải đáp câu hỏi “tín dụng bất động sản tăng mạnh liệu có an toàn?” và cập nhật mới nhất về dư nợ tín dụng bất động sản. OneHousing hy vọng những thông tin này sẽ giúp quý độc giả hiểu rõ hơn về thị trường tín dụng bất động sản hiện nay.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

Techcombank, GPBank ngân hàng nào có lãi suất vay mua nhà ưu đãi hơn?

Vay ngân hàng OCB 1 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)