Thủ tục mua nhà thế chấp ngân hàng

Mua bất động sản là nhu cầu của nhiều người với mong muốn sở hữu cho mình một loại bất động sản riêng. Hiện nay, có rất nhiều hình thức mua bán bất động sản khác nhau, tuy nhiên có nhiều khách hàng thắc mắc việc có nên mua nhà thế chấp ngân hàng không? Thủ tục mua nhà thế chấp ngân hàng hiện nay như thế nào? Trong bài viết hôm nay, OneHousing sẽ giải đáp chi tiết các thắc mắc trên cho bạn đọc tham khảo.

Có thể mua nhà thế chấp ngân hàng không?

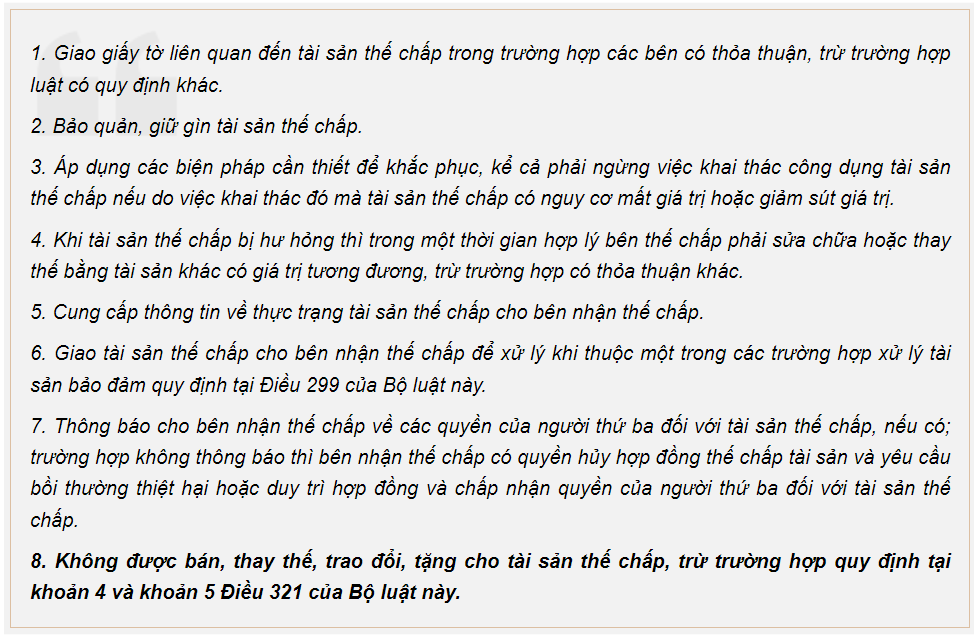

Có thể mua nhà thế chấp ngân hàng hay không là thông tin hiện được nhiều người quan tâm. Theo Điều 320 của Bộ luật Dân sự năm 2015 có quy định về nghĩa vụ của bên nhận thế chấp.

Quy định của Điều 320 của Bộ luật Dân sự năm 2015 (Nguồn: Luatminhkhue)

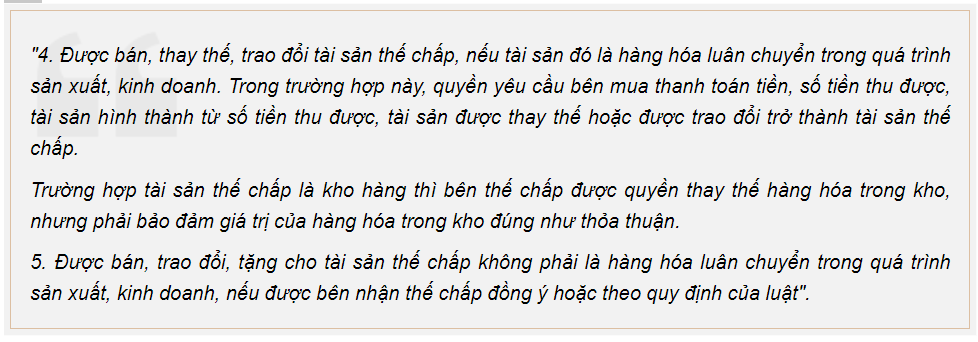

Bên cạnh đó, Điều 321 Bộ luật Dân sự năm 2015 cũng quy định về quyền của bên thế chấp như sau:

Quy định của Điều 321 của Bộ luật Dân sự năm 2015 (Nguồn: Luatminhkhue)

Theo quy định của pháp luật, việc mua bán bất động sản đang thế chấp tại ngân hàng sẽ được thực hiện theo đúng quy định nếu có sự đồng ý của ngân hàng.

Để đảm bảo giao dịch an toàn và tránh xảy ra tranh chấp, cả bên mua và bên bán cần đạt được thỏa thuận với ngân hàng. Họ cần ký kết một biên bản thỏa thuận về việc thanh toán khoản vay để nhận giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và các tài sản khác liên quan đến đất. Sau đó, hợp đồng mua bán bất động sản có thể được thực hiện tại văn phòng công chứng.

Thủ tục mua nhà thế chấp ngân hàng hiện nay

Như vậy, bạn có thể mua nhà thế chấp ngân hàng theo quy định, thủ tục mua nhà đang bị thế chấp trong ngân hàng gồm các bước như sau:

- Bước 1: Thực hiện việc ký kết cam kết giữa 3 bên (bên mua, bên bán và ngân hàng) về các nội dung liên quan đến thanh toán tiền mua nhà. Cam kết này bao gồm cả thanh toán giữa bạn và bên bán, cũng như thanh toán khoản nợ vay của bên bán đối với ngân hàng. Cam kết cần được chứng thực bằng công chứng và có chữ ký của tất cả 3 bên. Trong đó, bạn sẽ chuyển một khoản tiền tương ứng với giá mua nhà đất vào tài khoản ngân hàng. Ngân hàng sau đó sẽ thực hiện thanh toán cả gốc và lãi của khoản vay. Sau quá trình thanh toán, ngân hàng sẽ giải chấp bất động sản đang thế chấp và trả sổ đỏ cùng với số tiền thừa (nếu có) cho bên bán.

- Bước 2: Bạn và bên bán đồng lòng đến văn phòng công chứng để lập hợp đồng mua bán nhà đất. Cần chuẩn bị các giấy tờ cần thiết như CMND/CCCD, sổ hộ khẩu, giấy chứng nhận quyền sử dụng đất, giấy xác nhận tình trạng độc thân hoặc giấy chứng nhận đăng ký kết hôn để làm hợp đồng mua bán bất động sản.

- Bước 3: Nộp thuế thu nhập cá nhân và các khoản thuế trước bạ tại chi cục thuế địa phương có bất động sản.

- Bước 4: Thực hiện thủ tục sang tên bất động sản tại Văn phòng đăng ký đất đai. Hồ sơ sang tên bao gồm hợp đồng mua bán có công chứng, bản gốc giấy chứng nhận quyền sử dụng đất, tờ khai thuế thu nhập cá nhân, lệ phí trước bạ, chứng minh nhân dân, sổ hộ khẩu, đơn đề nghị đăng ký biến động, và đơn đề nghị cấp đổi, cấp lại giấy chứng nhận quyền sử dụng đất.

Có nên mua bất động sản đang được thế chấp tại ngân hàng?

Thông thường, mua nhà thế chấp ngân hàng thường có giá thấp hơn so với thị trường. Người mua có độ an tâm tăng lên vì ngôi nhà và đất không nằm trong quy hoạch và đã được ngân hàng kiểm tra kỹ lưỡng, tránh gặp vấn đề pháp lý trước khi thế chấp.

Mua nhà thế chấp ngân hàng cũng tiềm ẩn nhiều rủi ro đáng kể (Nguồn: Luật sư)

Tuy nhiên, việc mua bất động sản nhà đất đang nằm trong ngân hàng cũng tồn tại một số rủi ro như sau:

- Thứ nhất: Vì nhà đang thế chấp, giấy chứng nhận quyền sử dụng đất và tài sản gắn liền với đất được ngân hàng giữ. Điều này có nghĩa là người mua có thể không có thông tin chính xác về thửa đất và ngôi nhà cần mua.

- Thứ hai: Khả năng xuất hiện tranh chấp giữa các bên đồng sở hữu có thể làm cho quá trình mua bán trở nên khó khăn.

- Thứ ba: Thủ tục chuyển nhượng và đổi tên cũng mất thêm thời gian do cần sự đồng ý của bên nhận thế chấp, tức là ngân hàng.

Việc mua nhà thế chấp ngân hàng cũng còn tùy thuộc vào nhu cầu sử dụng của người mua. Theo ý kiến từ nhiều người dân, mua bất động sản thế chấp ngân hàng có lợi nhưng đôi khi cũng đi kèm với nhiều rủi ro đáng kể.

- Theo anh Trần Văn Chiến: “Xét trên quan điểm ng mua: bạn chỉ mua với giá bạn chấp nhận được theo thị trường tại thời điểm hiện tại, còn việc bên bán phải trả bao nhiêu tiền mới rút được sổ ra thì là trách nhiệm của họ. Ví dụ giá căn hộ hiện tại là 500 triệu, nhưng để rút được sổ này ra bạn phải mất 800 triệu, bạn có đồng ý không? Ngoài ra ngân hàng cũng không muốn để nợ xấu, bạn có thể cùng chủ nhà kia đến ngân hàng xin giảm lãi suất quá hạn kia, ở chừng mực nào đó ngân hàng sẽ đồng ý”.

- Anh Trần Đạt cũng cho rằng: “Gặp trường hợp này tôi khuyên các bạn tốt nhất là đi tìm cái nhà khác mà mua, nhà bây giờ không thiếu. Còn người bán họ muốn bán nhà thì giấy tờ phải đang có sẵn nhà (không thế chấp). Bán 1 cái nhà không phải là bán tôm bán thịt, mua 1 cái nhà cũng không phải là mua thịt mua cá. Các bạn hãy cân nhắc thật kỹ, thời đại bây giờ người trong nhà còn không thể tin được chứ nói chi người xa lạ. Cẩn thận là trên hết.... chúc các bạn mua được nhà”.

(Nguồn: VnExpress)

Theo quy định, bạn vẫn có thể mua bất động sản đang bị thế chấp tại ngân hàng, nhưng đi kèm với đó cũng có nhiều rủi ro tiềm ẩn. Tốt hơn hết, bạn nên chọn một căn nhà có tính pháp lý rõ ràng, không bị thế chấp thì sẽ giảm thiểu mức độ rủi ro khi mua bán hơn.

Trên đây là các thông tin về thủ tục mua nhà thế chấp ngân hàng mà OneHousing đã cập nhật và chia sẻ đến bạn đọc. Rất mong các thông tin trên mang lại nhiều giá trị hữu ích cho bạn khi có nhu cầu mua bất động sản thế chấp ngân hàng.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn của Pro Agent.

Xem thêm:

Có 8 tỷ đồng nên đầu tư bất động sản ở hai trung tâm thành phố lớn không?

Mua bất động sản phát mãi của ngân hàng cần lưu ý những vấn đề gì?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)