Thu nhập 1 tháng 41 triệu, có nên vay ngân hàng 1,8 tỷ để mua nhà hay không?

Mục tiêu của nhiều gia đình là sở hữu một ngôi nhà, để tạo ra một cuộc sống ổn định và thành đạt. Tuy nhiên, với thu nhập hàng tháng 41 triệu đồng, nhiều người đặt câu hỏi liệu có thể vay 1,8 tỷ đồng mua nhà không? Để giải đáp thắc mắc này, chúng ta sẽ cùng tìm hiểu trong bài viết dưới đây với sự hỗ trợ từ OneHousing nhé!

Các yếu tố quan trọng khi vay ngân hàng mua nhà

Khi quyết định vay mua nhà, có một số yếu tố cần xem xét để đảm bảo rằng quyết định của bạn là hợp lý và phù hợp với tình hình tài chính của bạn. Dưới đây là một số yếu tố quan trọng cần xem xét:

- Thu nhập và khả năng trả nợ: Thu nhập của bạn là 41 triệu đồng mỗi tháng. Trước khi vay mua nhà, hãy đảm bảo tính toán lại thu nhập ròng sau khi trừ đi các chi phí khác như thuế, tiền thuê nhà, tiền đi lại, và các khoản trả nợ khác. Điều này giúp bạn xác định khả năng trả nợ hàng tháng mà không ảnh hưởng đến cuộc sống hàng ngày và tiết kiệm.

- Tiền tệ lãi suất và thời hạn vay mua nhà: Xem xét lãi suất và thời hạn vay của khoản vay 1,8 tỷ mua nhà. Lãi suất có thể thay đổi theo thị trường và từng ngân hàng. Hãy đảm bảo hiểu rõ các điều khoản và điều kiện của khoản vay, bao gồm cả số tiền trả hàng tháng và tổng chi phí trả lại ngân hàng trong suốt khoảng thời gian vay mua nhà.

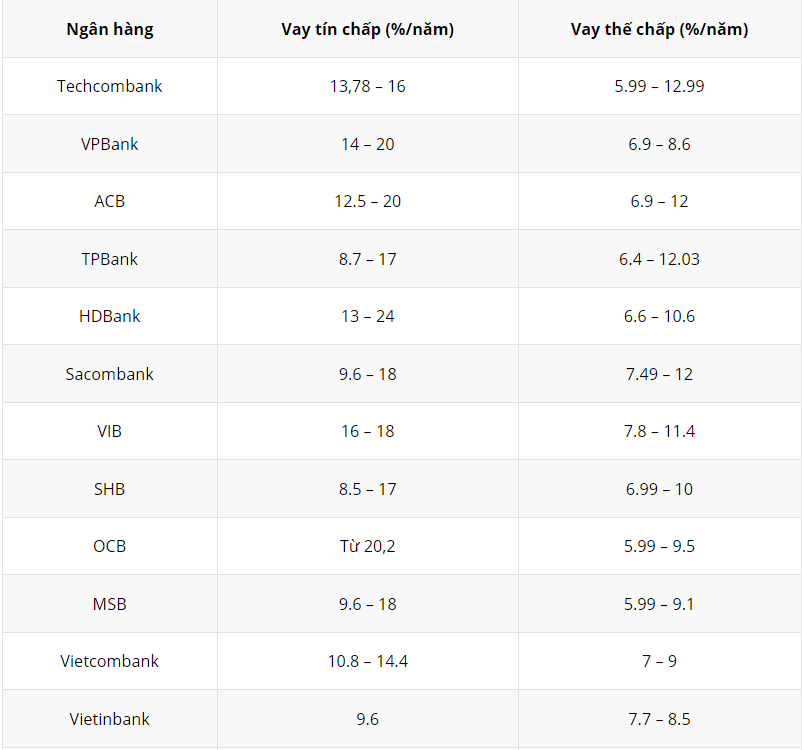

Bảng lãi suất vay ngân hàng cập nhật mới nhất (Nguồn: Timo)

- Tình hình tài chính tổng thể: Ngoài thu nhập hàng tháng, hãy xem xét các khoản tiết kiệm, khoản đầu tư, và các chi phí khác trong tài khoản của bạn. Cân nhắc xem việc vay 1,8 tỷ mua nhà sẽ ảnh hưởng như thế nào đến tình hình tài chính tổng thể của bạn và khả năng tiếp tục duy trì cuộc sống hàng ngày.

- Mục tiêu tài chính và lợi ích dài hạn: Xác định mục tiêu tài chính của bạn và xem việc vay mua nhà có phù hợp với kế hoạch tài chính dài hạn của bạn không. Mua nhà có thể đem lại lợi ích về sở hữu tài sản và tăng giá trị theo thời gian, nhưng cũng đi kèm với các chi phí liên quan như tiền lãi và phí dịch vụ.

Có nên vay 1,8 tỷ mua nhà với thu nhập 41 triệu đồng/tháng?

Nên hay không việc vay 1,8 tỷ ngân hàng để mua nhà? (Nguồn: OneHousing)

Rất nhiều gia đình với thu nhập hàng tháng 41 triệu băn khoăn rằng liệu có nên vay 1,8 tỷ để mua nhà hay không? Để trả lời được câu hỏi này, hãy cùng Onehousing phân tích tình huống dưới đây.

Giả sử bạn vay tín chấp 1,8 tỷ đồng từ ngân hàng Vietinbank với lãi suất 9.6%/năm. Hình thức trả nợ là trả trên dư nợ giảm dần, thời hạn vay là 96 tháng, tức 8 năm. Vậy mỗi tháng bạn sẽ phải trả cho ngân hàng Vietinbank là 33,150,000 đồng. Như vậy, với thu nhập 1 tháng là 41 triệu, gia đình bạn chỉ có 10,850,000 đồng để sinh hoạt.

Với mức chi như vậy, các hộ gia đình chỉ có hai vợ chồng nếu ăn tiêu tiết kiệm, đây là một sự lựa chọn đáng để cân nhắc. Do lúc này không phải trả tiền thuê nhà, nên chi phí sinh hoạt coi như được giảm xuống. Gia đình chỉ cần chi trả tiền ăn uống, đi lại và phí sinh hoạt khác.

Tuy nhiên, một số ý kiến khác cho rằng với hộ gia đình chuẩn bị có em bé, hoặc đang có con thì nên cân nhắc kỹ. Khi có con, gia đình sẽ có rất nhiều khoản chi không thể tiết kiệm được, chưa kể các khoản cho nguy cơ sức khỏe cũng có thể tạo áp lực cho gia đình.

Có quan điểm đưa ra rằng họ sẽ lựa chọn đợi khoảng 2-3 năm cho con ra đời và cứng cáp hơn, đồng thời có thêm một khoản tích lũy trả trước. Ý kiến khác cũng cho rằng nên để ra 1 khoản 150 triệu đồng để có sẵn tiền lãi trong 10 tháng, giúp xoay sở dòng tiền dễ hơn. Anh này cho rằng, nên mua nhà càng sớm càng tốt vì số tiền tích được 1 năm không nhiều bằng tốc độ tăng giá nhà.

Nhiều gia đình vay tiền mua nhà sớm do sợ giá nhà ngày càng tăng (Nguồn: OneHousing)

Ngoài ra, bạn cũng có thể chọn hình thức vay thế chấp của một ngân hàng có lãi suất cho vay thấp hơn ngân hàng vietinbank. Hoặc tìm thêm sự hỗ trợ từ nguồn vay trong gia đình và họ hàng để giảm bớt tiền lãi phải trả mỗi tháng.

Tóm lại, quyết định vay mua nhà còn phụ thuộc vào sự cân nhắc kỹ lưỡng và đánh giá tình hình tài chính của bạn. Hãy tham khảo ý kiến của những chuyên gia tài chính hoặc tư vấn viên ngân hàng để có được thông tin chi tiết và tư vấn phù hợp với trường hợp cá nhân của bạn.

Trên đây là bài viết thu nhập 1 tháng 41 triệu đồng, có nên vay ngân hàng 1,8 tỷ đồng để mua nhà hay không. Hy vọng rằng, bài viết trên đã giúp cho bạn có thêm những thông tin hữu ích về vấn đề vay mua nhà.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn của Pro Agent.

Xem thêm:

Người vay mua nhà có thể vay ngân hàng này trả lãi ngân hàng khác không?

Lãi suất vay mua nhà giảm dưới 10%/năm, nên vay mua nhà để ở hay vay để đầu tư?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)