Phương pháp kiểm soát chi tiêu để mua nhà dành cho người thu nhập 20 triệu/tháng

Để có thể mua được nhà, điều quan trọng với mỗi người là có thể kiểm soát được chi tiêu của mình, đặc biệt với những người cho nguồn thu nhập trung bình khá. Vậy có những cách nào để kiểm soát tài chính cá nhân dành cho người có thu nhập 20 triệu đồng/tháng? Cùng tìm hiểu cụ thể với OneHousing qua bài viết bên dưới đây nhé!

Phân tích tình huống thực tế

Anh Văn Tiến có băn khoăn trên VnExpress rằng: “Tôi có thu nhập mỗi tháng khoảng 20 triệu đồng. Tuy nhiên, từ khi đi làm đến nay, tháng nào tôi cũng không còn dư. Cụ thể, gần 8 triệu đồng cho tiền thuê nhà, ăn uống cũng tương tự. Tôi ít khi mua sắm, nhưng khá thích ngồi quán cà phê, karaoke, đi xem phim cùng với bạn bè. Hiện nay tôi rất muốn kiểm soát chi tiêu, tài chính cá nhân nhưng không biết nên bắt đầu từ đâu”.

Ý kiến của chuyên gia tư vấn về tài chính cá nhân: làm sao kiểm soát chi tiêu để mua nhà?

Bà Nguyễn Thị Thùy Chi - Chuyên gia Hoạch định tài chính cá nhân tại Công ty Tư vấn đầu tư và Quản lý gia sản FIDT có chia sẻ rằng:

Trước khi kiểm soát chi tiêu, điều quan trọng nhất là bạn nên xác định cho mình một mục tiêu tài chính cụ thể, rõ ràng và đo lường được. Mục tiêu có thể là mua được căn chung cư với giá khoảng 2 tỷ đồng, hay hàng năm sẽ biếu bố mẹ một chuyến du lịch nước ngoài khoảng 100 triệu đồng. Khi bạn đã có cho mình một mục tiêu cụ thể và mong muốn đạt được nó, việc quản lý chi tiêu sẽ dễ thực hiện hơn rất nhiều.

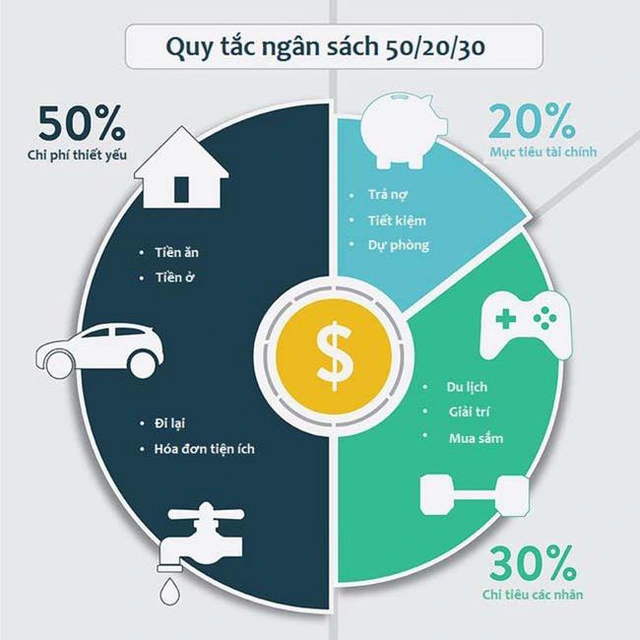

Đối với việc kiểm soát chi tiêu, có nhiều phương pháp hiệu quả mà các chuyên gia tài chính chia sẻ như "phương pháp 6 chiếc lọ" hay "quy tắc 50-30-20" hay "phương pháp bìa thư". Mỗi phương pháp đều có những ưu và nhược điểm riêng, tuy nhiên, đa số đều cần sử dụng đến các ứng dụng quản lý chi tiêu để ghi chép hoặc excel để quản lý.

Quy tắc 50 - 30 - 20 để quản lý chi tiêu (Nguồn: CafeF)

Việc quản lý này sẽ cần sự kỷ luật từ phía những người sử dụng. Thông thường, tính kỷ luật chỉ được mọi người kéo dài trong một vài tuần hoặc dài nhất là khoảng vài tháng. Một trong những lý do chính khiến họ từ bỏ là cảm thấy tốn thời gian, lúc nhớ lúc quen nên không ghi chép đầy đủ. Ngoài ra, việc quản lý qua các ứng dụng hoặc tệp excel sẽ có mục đích quản trị hơn là khoanh vùng cho việc chi tiêu trong tương lai.

Sau đây, tôi sẽ chia sẻ đến bạn một phương pháp quản lý hiệu quả, được điều chỉnh từ quy tắc 50 - 30 - 20. Điểm mấu chốt của phương pháp này chính là bạn sẽ phải cô lập chi phí hàng tháng, chỉ cho phép mình chi tiêu trong hạn mức mà mình đã đề ra. Kỷ luật cùng với công cụ hỗ trợ khi đã xác định ngay từ đầu thì việc tiết kiệm sẽ trở nên hiệu quả hơn.

Đầu tiên, chúng ta cần phải xác định rõ thu nhập sẽ được chia thành ba phần. Thứ nhất là khoản tiết kiệm và đầu tư. Thứ hai là chi phí giải trí và hưởng thụ (chẳng hạn như tiền ăn ngoài - chi phí lớn hơn 20 - 30% so với bình thường), tiền đi chơi, du lịch. Thứ ba là những chi phí thiết yếu như tiền thuê nhà, tiền mua sắm cá nhân, tiền bảo hiểm nhân thọ,....

Bạn nên lưu ý rằng việc xác định khoản chi tiêu nào là dành cho chi phí giải trí - hưởng thụ và khoản nào dành cho chi phí thiết yếu sẽ phụ thuộc vào lối sống của mỗi người. Ví dụ, bạn có thể xem chi phí uống cà phê là thiết yếu, trong khi người khác lại xem khoản này là giải trí, không phải là chi phí cần.

Sau khi đã xác định được các loại chi phí, bước tiếp theo bạn phải làm là quản lý chi tiêu và tiết kiệm. Bạn cần có 2 tài khoản chính cho việc chi tiêu, gồm tài khoản chi tiêu thiết yếu và giải trí.

Khi nhận được nguồn thu nhập hàng tháng, việc đầu tiên bạn nên làm là "trả tiền cho mình trước". Theo đó, bạn nên trích ra từ 10 - 20% thu nhập của mình vào khoản tiết kiệm. Đây là mức được nhiều chuyên gia khuyến nghị cho người có thu nhập 20 triệu/tháng. Nếu không có người phụ thuộc, mức tiết kiệm này có thể tăng lên trên 20%. Sau này, nếu thu nhập hàng tháng của bạn tăng lên, tỷ trọng tiết kiệm cũng cần tăng lên.

Sau đó, bạn sẽ trích khoảng 10% thu nhập vào tài khoản chi tiêu cho việc giải trí, tối đa khoảng 15% thu nhập. Phần còn lại sẽ cho tài khoản chi tiêu thiết yếu. Sau khi trừ đi các chi phí cố định như tiền thuê nhà, đi lại, mua sắm, khoản còn lại sẽ là tiền ăn uống, đi chợ.

Ví dụ, đến tuần thứ 4 của hàng tháng, tài khoản thiết yếu chỉ còn khoảng 500.000 đồng để đi chợ thì đây sẽ là mức tiền chợ bạn phải dùng cho hết tuần cuối cùng. Điểm hay ở phương pháp này chính là bạn sẽ không chi tiêu lố khỏi số tiền mã đã quy định sẵn.

Hàng tháng, bạn vẫn cứ chuyển tiền đều đặn vào các tài khoản dù tài khoản vẫn dư tiền. Nếu tài khoản thiết yếu của bạn đến cuối tháng vẫn còn tiền thì có thể tiếp tục sử dụng, hoặc chuyển vào tài khoản tiết kiệm. Đây cũng được coi như là phần thưởng cho bản thân trong việc kiểm soát chi tiêu. Bạn vẫn có thể tận hưởng được cuộc sống và không cần phải lo lắng rằng mua món này có ảnh hưởng đến chi tiêu không.

Đối với tài khoản hưởng thụ, số tiền còn dư sẽ chính là quỹ du lịch, mua sắm. Bạn sẽ không phải cân nhắc về đi du lịch sắp tới nên ở khách sạn nào mới hợp lý vì đã nắm rõ số tiền dành cho chuyến đi sắp tới.

Ví dụ, với giả định bạn không có người phụ thuộc và thu nhập mỗi tháng là 20 triệu đồng. Theo đó, bạn tiết kiệm và đầu tư khoảng 4 triệu đồng. Sau đó, chi phí hưởng thụ sẽ trong khoảng 2 triệu đồng. Cuối cùng, chi phí thiết yếu còn lại sẽ là 14 triệu đồng.

Bạn sẽ cần một khoảng thời gian để có thể thích ứng cũng như thay đổi các chỉ số sao cho phù hợp với lối sống. Quy tắc này có thể giúp bạn thoải mái chi tiêu, mà không cần phải cân nhắc quá nhiều.

Ý kiến về kiểm soát chi tiêu

Anh Nghia nguyen có chia sẻ rằng: “Bạn tiêu cái gì thì nên ghi nó lại, đến cuối tháng nhìn lại xem. Nếu những gì mình tiêu không mạng lại giá trị gì thì bạn nên loại nó ra khỏi mục chi tiêu ở tháng kế tiếp. Dần dần, bạn sẽ thấy được những thứ mà mình chi tiêu và cân nhắc. Việc này sẽ giúp bạn có thể hình thành được tư tưởng của việc chi tiêu đúng mục tiêu mà không ảnh hướng tới chất lượng cuộc sống”.

Phương pháp quản lý chi tiêu hiệu quả để mua nhà (Nguồn: Quản lý giỏi)

Anh Trần Thiện Thành cho rằng: “Việc đầu tiên khi bạn nhận lương là phải gửi tiết kiệm liền, rồi sau đó muốn tiêu gì thì tiêu. Đây cũng chính là cách nhanh gọn lẹ nhất để có thể bảo toàn tiền và đạt mục tiêu mà bạn đề ra”.

Trong bài này, OneHousing đã cùng bạn tìm hiểu về phương pháp kiểm soát chi tiêu để mua nhà dành cho người thu nhập 20 triệu/tháng. Hy vọng với những thông tin trên, bạn có thể có cho mình những chiến lược, kế hoạch chi tiêu phù hợp nhất có thể.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

Giá trị pháp lý của hợp đồng 3 bên mua nhà

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)