Nên chi tiêu thế nào với mức lương 10 triệu đồng/tháng để luôn thấy an tâm tài chính cá nhân

Mức lương 10 triệu đồng/tháng không phải ít nhưng vẫn khó có thể giúp bạn vừa đảm bảo cuộc sống chất lượng, vừa tiết kiệm hiệu quả trong thời kỳ giá cả leo thang như hiện nay, nhất là khi bạn đang ở các thành phố có mức sống đắt đỏ. Tuy vậy, theo lời khuyên từ các chuyên gia, chỉ cần nắm vững 5 nguyên tắc quản lý tài chính cá nhân sau đây, bạn hoàn toàn có thể an tâm với mức thu nhập này.

Nguyên tắc tiết kiệm

Tiết kiệm là việc bạn nhất định không thể bỏ qua nếu muốn xây dựng một nền tảng tài chính vững vàng. Tiết kiệm không chỉ giúp bạn giải quyết tốt các tình huống phát sinh khẩn cấp (thất nghiệp, ốm đau,...) mà còn là cách để bạn sớm đạt được các mục tiêu lớn như mua xe, mua nhà,...

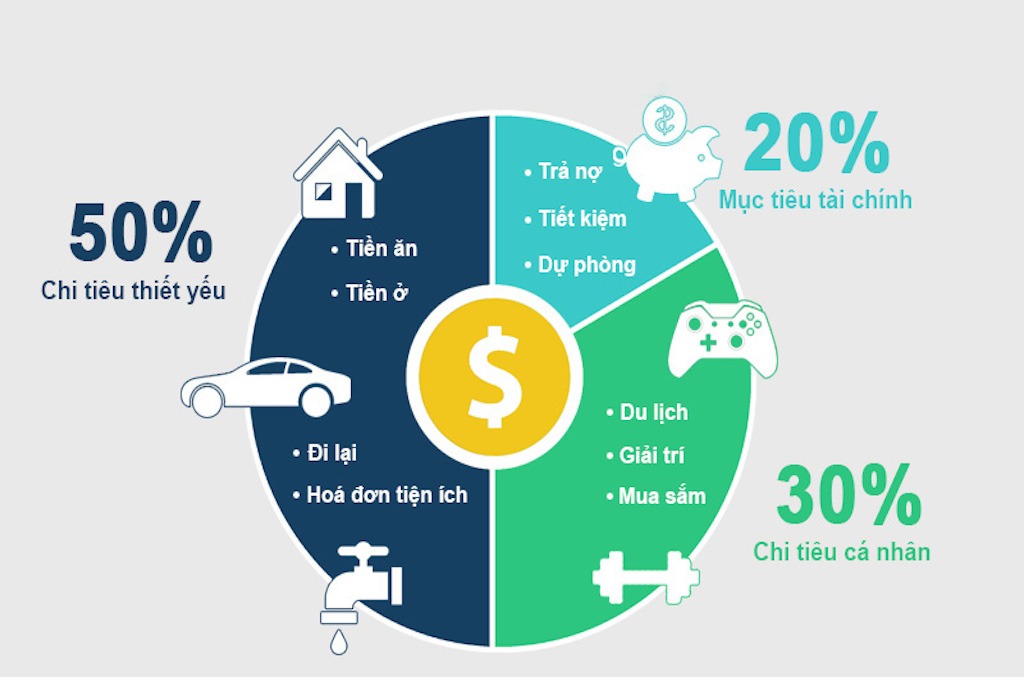

Để tiết kiệm hiệu quả, bạn cần lập ngân sách thu - chi rõ ràng, sau đó áp dụng các quy tắc quản lý tài chính để phân chia thu nhập thành các “hũ” dành cho từng mục đích tiêu dùng cụ thể.

Lập ngân sách thu chi rõ ràng và phân chia các khoản chi tiêu cụ thể là cách giúp quỹ dự phòng luôn được đảm bảo (Nguồn: ZenOne)

Ví dụ, với thu nhập 10 triệu đồng, bạn có thể quy định sẽ dành ra 5 triệu đồng cho các nhu cầu cơ bản (thuê nhà, ăn uống, mua sắm đồ dùng thiết yếu), 3 triệu đồng cho chi phí phát sinh (khám chữa bệnh, cà phê với bạn bè,...) và 2 triệu đồng còn lại để tiết kiệm.

Nếu chi tiêu vượt mức đã đề ra, bạn có thể xem xét cắt giảm chi phí sinh hoạt (thuê nhà rẻ hơn, tiết kiệm điện, nước,...) hoặc cắt giảm nhu cầu hưởng thụ (hạn chế các cuộc hẹn không thực sự cần thiết, bớt mua sắm quần áo,...). Điều quan trọng nhất là phải đảm bảo duy trì được khoản tiết kiệm dự phòng. Nhờ vậy, bạn mới có thể cảm thấy an tâm tài chính cho dù có chuyện gì xảy ra.

Nguyên tắc kiểm soát chi tiêu

Kiểm soát chi tiêu là một yếu tố quan trọng trong việc quản lý tài chính cá nhân. Nó không chỉ giúp bạn duy trì sự cân bằng thu - chi mà còn đảm bảo hoạt động tiết kiệm hiệu quả.

Bạn có thể hiểu đơn giản rằng kiểm soát chi tiêu là việc thực hiện đúng kế hoạch chi tiêu theo như ngân sách đã đề ra và thường xuyên đánh giá lại thói quen chi tiêu để điều chỉnh ngân sách sao cho phù hợp.

Kiểm soát chi tiêu tốt sẽ giúp bạn đảm bảo chi luôn nhỏ hơn thu và có thể tiết kiệm được khoản chênh lệch.

Nguyên tắc đầu tư

Đầu tư đúng cách mang lại rất nhiều lợi ích, giúp khối tài sản của bạn được gia tăng nhanh chóng, duy trì nguồn thu nhập thụ động và đảm bảo bạn luôn có cảm giác an tâm tài chính.

Đại đa số những người có nền tảng tài chính tốt và đã đạt đến trạng thái tự chủ tài chính đều tham gia ít nhất một hoạt động đầu tư. Nguyên nhân là vì khi tham gia đầu tư, họ sẽ ít phải lo lắng về việc đồng tiền có thể mất giá do lạm phát. Cơ hội sinh lời khi đầu tư cũng cao hơn việc giữ tiền mặt hay gửi tiết kiệm thông thường.

Đầu tư hiệu quả sẽ mang đến cho bạn cảm giác an tâm tài chính vì tài khoản có thể được gia tăng nhanh chóng (Nguồn: RedBag)

Do đó, để tự tin hơn với tình hình tài chính của bản thân, bạn có thể dành một phần trong mức lương 10 triệu của mình đầu tư cho một kênh nào đó như cổ phiếu, trái phiếu, chứng chỉ quỹ, mua vàng,... Tuy nhiên, để hạn chế những rủi ro có thể xảy ra, bạn chỉ nên đầu tư khi đã “chăm sóc” tốt nhu cầu cơ bản và đã có khoản bổ sung vào quỹ tiết kiệm. Số tiền dành cho đầu tư an toàn nhất chỉ nên bằng 10% - 15% thu nhập.

Nguyên tắc bảo toàn tài chính

Chỉ đầu tư sau khi đã bổ sung vào quỹ tiết kiệm cũng chính là cách giúp bạn bảo toàn tài chính cá nhân. Ai cũng muốn “tiền đẻ ra tiền” thật nhanh, nhưng đầu tư sinh lời lớn luôn đi kèm với rủi ro cao. Nếu đầu tư quá tham lam, bạn có thể đánh mất hết số tiền dự phòng cho trường hợp khẩn cấp.

Bên cạnh đó, đầu tư không đúng lúc, đúng chỗ còn khiến bạn phải đối mặt với tình trạng nợ nần, tự phá hỏng kế hoạch “an tâm tài chính” mà bản thân đã đặt ra.

Tiết kiệm nên được ưu tiên hơn đầu tư. Bởi khi tiết kiệm, bạn có thể đảm bảo khoản dự phòng luôn tăng lên. Mặt khác, bạn sẽ không thể chắc chắn hoạt động đầu tư của mình luôn sinh lợi nhuận vì biến động của thị trường đầu tư phụ thuộc vào rất nhiều yếu tố mà bạn không kiểm soát được.

Nguyên tắc đa dạng hóa nguồn thu nhập

Đa dạng hóa nguồn thu nhập là cách duy nhất giúp bạn gia tăng dòng tiền “chảy” vào tài khoản một cách nhanh chóng. Chỉ khi thu nhập tăng lên, bạn mới có thể nâng cao mức sống, đồng thời việc tiết kiệm cũng thuận lợi hơn.

Có thu nhập từ nhiều nguồn đồng nghĩa với việc bạn sẽ không còn bị phụ thuộc vào một công việc duy nhất. Do đó, nếu một nguồn thu bị mất đi (chẳng hạn như bị thất nghiệp, cắt giảm lương,..) bạn vẫn có đủ khả năng duy trì tốt chất lượng cuộc sống mà không lo gặp khủng hoảng tài chính.

Đa dạng hóa nguồn thu nhập là cách duy nhất giúp tiền trong tài khoản tăng lên nhanh chóng (Nguồn: Viện Nghiên Cứu Và Đào Tạo Bất Động Sản)

Áp dụng quy tắc trên, nếu chưa cảm thấy an tâm với mức lương 10 triệu/tháng từ công việc chính, bạn hãy tìm cách đa dạng hóa nguồn thu nhập bằng một số cách như:

- Duy trì hoạt động kinh doanh cá nhân với các mặt hàng thiết yếu, dịch vụ ăn uống,...

- Sử dụng kỹ năng và sở thích cá nhân để nhận các công việc tự do hoặc dự án ngắn hạn.

- Tham gia một số hoạt động đầu tư để kiếm thu nhập thụ động.

- Phát triển các sản phẩm số như khóa học trực tuyến, sách điện tử hoặc làm nội dung trên các nền tảng truyền thông xã hội.

Như vậy, bài viết đã gợi ý cho bạn 5 nguyên tắc chi tiêu và quản lý tài chính giúp bạn an tâm với mức lương 10 triệu đồng/tháng. Mong rằng những chia sẻ trong bài sẽ hữu ích với bạn.

Xem thêm:

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)