Lương nghề quản lý du lịch nên vay mua trả góp căn hộ 3PN dự án Green Pearl như thế nào?

Bài viết dưới đây của OneHousing sẽ giúp bạn “tháo gỡ” vấn đề tài chính cá nhân và tìm hiểu về cách mua nhà trả góp, cụ thể là căn hộ 3PN dự án Green Pearl với mức lương nghề quản lý du lịch.

Giá trị căn hộ 3PN dự án Green Pearl

Tổng quan dự án Green Pearl (Nguồn: Green Pearl)

Green Pearl hay Green Pearl Minh Khai là một trong những dự án sở hữu vị trí đắc địa trên địa bàn quận Hai Bà Trưng, được đầu tư và xây dựng bởi Công ty cổ phần phát triển nhà Phong Phú - Daewon - Thủ Đức. Bên cạnh việc sở hữu vị trí đắc địa, dự án Green Pearl được thiết kế hiện đại với hệ thống tiện ích đẳng cấp, đáp ứng hầu hết sinh hoạt hàng ngày của cư dân.

Theo cập nhật mới nhất từ OneHousing, tháng 2/2024, căn hộ 3PN tại Green Pearl có diện tích từ 87,81 - 96,95m2, giá bán từ 4.45 - 6.45 tỷ đồng/căn. Các căn hộ thuộc Green Pearl đều được thiết kế hiện đại, thông minh và tối ưu diện tích sử dụng nhằm mang đến không gian sống thoải mái và tiện nghi nhất cho gia chủ.

Lương nghề quản lý du lịch nên vay mua trả góp căn hộ 3PN dự án Green Pearl như thế nào?

Căn hộ 3PN dự án Green Pearl (Nguồn: Cafeland)

Lương nghề quản lý du lịch có nên mua trả góp căn hộ 3PN dự án Green Pearl không?

Theo thống kê thu nhập từ Dân Trí, mức lương trung bình của một nhà quản lý du lịch dao động trong khoảng 18 - 28 triệu đồng/tháng. Với mức lương này, bạn hoàn toàn có thể mua trả góp căn hộ 3PN thuộc dự án Green Pearl trong khoảng thời gian là 15 - 20 năm. Để thực hiện được điều này, bạn cần đảm bảo khả năng tài chính của bản thân.

Trước tiên, hãy xem xét các chi phí và tiết kiệm hàng tháng của bạn nhằm đảm bảo khả năng trả góp bền vững và an toàn. Khi bạn đã biết được thu nhập và chi phí hàng tháng của mình, hãy tính số tiền còn lại sau khi trừ đi các chi tiêu. Số tiền này có thể được sử dụng để trả tiền mua căn hộ. Qua việc tính toán và so sánh, bạn có thể xác định xem thu nhập hàng tháng của mình có đủ để trả góp không. Nếu kết quả cho thấy bạn có khả năng, bạn có thể chọn mua căn hộ trả góp tại dự án Green Pearl.

Ngoài ra, bạn cũng cần tìm hiểu về lãi suất và thời hạn vay, hai yếu tố quan trọng ảnh hưởng đến số tiền trả hàng tháng của bạn. Tìm hiểu về các gói vay và lãi suất được cung cấp bởi ngân hàng hoặc tổ chức tài chính của bạn là quan trọng. Xem xét tình hình tài chính của bạn và so sánh với giá trị ngôi nhà bạn muốn mua cũng rất quan trọng. Đánh giá các yếu tố như giá cả, vị trí, diện tích và tiện nghi trong nhà để đảm bảo nó phù hợp với nhu cầu và ngân sách của bạn. Hãy xem xét và tính toán khả năng tăng thu nhập trong tương lai nhằm đảm bảo khả năng trả góp của bạn.

Mua nhà trả góp là một quyết định lâu dài và yêu cầu sự ổn định. Vì vậy, hãy xem xét xem việc sở hữu nhà riêng có phù hợp với mục tiêu và tài chính của bạn không. Cân nhắc các mục tiêu và ưu tiên cá nhân của bạn có thể giúp bạn ra quyết định phù hợp với khả năng tài chính và lợi ích dài hạn của bạn.

Nếu bạn cần mua nhà trả góp, hãy tham khảo ý kiến của các chuyên gia tài chính trước khi đầu tư. Với OneHousing, bạn có thể nhận được sự tư vấn từ đội ngũ chuyên viên môi giới có kinh nghiệm trong lĩnh vực bất động sản.

Lương nghề quản lý du lịch mua trả góp căn hộ 3PN dự án Green Pearl như thế nào?

Xem xét khả năng tài chính

Việc quan trọng nhất khi mua trả góp căn hộ là phải xem xét khả năng tài chính cá nhân của bạn một cách cẩn thận. Bạn cần tính toán tỉ mỉ số tiền bạn có thể vay từ ngân hàng, số tiền phải trả hàng tháng, cũng như các chi phí phát sinh khác như phí quản lý, phí bảo trì,...

Theo quy định của ngân hàng, bạn cần phải có số vốn tự có từ 20 - 50% giá trị căn hộ. Số tiền trả góp hàng tháng phụ thuộc vào khoản vay, lãi suất và thời hạn vay. Bạn có thể dự tính số tiền trả hàng tháng thông qua việc tham khảo bảng tính trả góp của ngân hàng.

Lựa chọn ngân hàng vay vốn

Hiện nay, nhiều ngân hàng đã đưa ra chính sách hỗ trợ vay mua nhà trả góp với điều kiện và lãi suất vay khác nhau. Để chọn được ngân hàng phù hợp với nhu cầu tài chính, bạn nên so sánh lãi suất, thủ tục và thời hạn vay,... giữa các ngân hàng.

Tìm kiếm căn hộ phù hợp

Bạn nên tìm kiếm căn hộ có giá bán phù hợp với khả năng tài chính của bản thân. Ngoài ra, một số yếu tố khác mà bạn cần cân nhắc như diện tích, vị trí, tiện ích,... của căn hộ.

Sau khi đã tìm được căn hộ phù hợp, bạn cần thực hiện việc ký kết hợp đồng mua bán với chủ đầu tư. Trong hợp đồng mua bán, các thông tin về căn hộ, giá bán, cũng như phương thức thanh toán cần được nêu rõ và minh bạch.

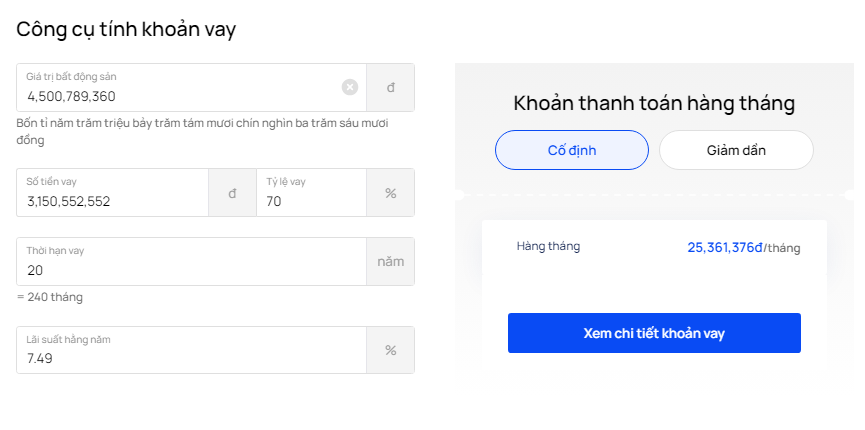

Ví dụ, căn hộ 3PN (căn giữa) tại tòa A dự án Green Pearl có diện tích 87,8m2, hướng Tây Bắc, nội thất cơ bản có giá bán là 4,5 tỷ đồng.

Khi lựa chọn vay 70% giá trị căn hộ trong 20 năm với lãi suất 7,49% thì hàng tháng bạn cần thanh toán số tiền cố định là hơn 25 triệu đồng (như cách tính dư nợ cố định của công cụ tính khoản vay dưới hình).

Công cụ tính khoản vay mua nhà trả góp một cách nhanh chóng của OneHousing (Nguồn: OneHousing)

Chính sách ưu đãi khi mua trả góp căn hộ 3PN dự án Green Pearl tại OneHousing với ngân hàng Techcombank

Nhằm giúp người có thu nhập trung bình có cơ hội sở hữu căn hộ tại Green Pearl, OneHousing và Techcombank đã áp dụng nhiều chính sách cho vay hấp dẫn. Cụ thể:

- Lãi suất ưu đãi 0% trong 24 tháng: Đây là mức lãi suất ưu đãi tốt nhất hiện nay, giúp khách hàng tiết kiệm một phần đáng kể chi phí trong giai đoạn đầu trả góp.

- Thời hạn vay linh hoạt lên đến 35 năm: Thời hạn vay dài giúp giảm áp lực tài chính hàng tháng cho khách hàng.

- Hỗ trợ vay vốn 100% giá trị căn hộ: Với gói vay này, khách hàng chỉ cần thanh toán tối thiểu 20% giá trị căn hộ ban đầu, phần còn lại sẽ được ngân hàng tài trợ.

- Tư vấn tài chính an toàn và chuyên nghiệp: Đội ngũ chuyên gia tài chính của OneHousing sẽ hỗ trợ khách hàng chọn gói vay phù hợp với khả năng tài chính và nhu cầu của họ.

Trên đây là một số thông tin và chia sẻ về cách mua trả góp căn hộ 3PN dự án Green Pearl với mức lương nghề quản lý du lịch (18 - 28 triệu đồng/tháng). Hy vọng, bài viết trên của OneHousing sẽ mang lại những thông tin hữu ích cho độc giả.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)