Làm thế nào để tránh rủi ro khi mua bất động sản thế chấp vay ngân hàng?

Bất động sản đang trong tình trạng thế chấp vay ngân hàng thường có giá thấp hơn so với thị trường. Tuy nhiên, việc mua những tài sản này đòi hỏi sự thận trọng vì có nhiều rủi ro tiềm ẩn. Cùng tìm hiểu những rủi ro thường gặp và cách thức để hạn chế rủi ro trong bài viết dưới đây.

Những rủi ro thường gặp khi mua bất động sản thế chấp ngân hàng

Mất tiền cọc

Khi mua bất động sản đang bị thế chấp ngân hàng, việc mất tiền cọc là một trong những rủi ro mà nhiều người gặp phải. Nguyên nhân có thể là do người bán không thể hoặc không muốn trả nợ ngân hàng và giải phóng thế chấp. Ngoài ra, vấn đề pháp lý cũng là một yếu tố quan trọng. Nếu bất động sản đang bị tranh chấp hoặc có vấn đề liên quan đến quyền sở hữu, ngân hàng có thể từ chối cấp vay và giao dịch mua bán không thể tiếp tục, dẫn đến mất tiền cọc.

Mất tiền cọc là rủi ro mà nhiều người gặp phải (Nguồn: aFamily)

Bên cạnh đó, bạn cũng có thể bị mất tiền cọc nếu người bán không trung thực hoặc không tuân thủ đúng các điều khoản trong hợp đồng.

Khó đòi hoặc mất khoản tiền đã giao cho chủ nhà để rút sổ đỏ hoặc xóa thế chấp

Một trong những rủi ro nhiều người gặp phải đó là mất khoản tiền giao cho chủ nhà để rút sổ đỏ về (Nguồn: VietNamNet)

Có một số trường hợp chủ nhà không chuẩn bị được đủ tiền để trả nợ ngân hàng nên sẽ yêu cầu người mua đặt cọc số tiền đúng bằng số nợ. Tuy nhiên, trường hợp này cũng sẽ dẫn đến một vài rủi ro nhất định như:

- Chủ nhà có thể không tuân thủ cam kết của mình để hỗ trợ quá trình rút sổ đỏ hoặc xóa thế chấp sau khi bạn đã thanh toán đủ số tiền. Điều này có thể xảy ra nếu chủ nhà không có đủ tài chính hoặc không muốn chấp hành các điều khoản giao dịch.

- Quá trình rút sổ đỏ hoặc xóa thế chấp có thể gặp phải các thủ tục pháp lý phức tạp. Nếu không có sự hỗ trợ đúng đắn từ chủ nhà hoặc ngân hàng, việc hoàn tất các thủ tục này có thể gặp khó khăn và kéo dài thời gian.

- Trong một số trường hợp, có thể xảy ra sự thay đổi không lường trước trong quy định pháp luật hoặc chính sách của ngân hàng. Điều này có thể ảnh hưởng đến quy trình rút sổ đỏ hoặc xóa thế chấp và gây khó khăn trong việc hoàn tất giao dịch.

Mua phải bất động sản bị ngân hàng phát mãi

Phát mãi tài sản là quá trình khi tài sản của bạn được đưa vào thế chấp tại các tổ chức tài chính hoặc ngân hàng để vay vốn, và nếu bạn không thể trả được khoản nợ đó đến hạn, ngân hàng hoặc tổ chức cho vay có quyền công bố và bán tài sản của bạn theo quy trình mà pháp luật quy định để thu hồi số tiền nợ.

Phát mãi tài sản (Nguồn: Luật sư X)

Khi bạn đã giao tiền cho chủ nhà để thanh toán khoản nợ trả cho ngân hàng, việc bất động sản bị ngân hàng phát mãi có thể xảy ra trong một số tình huống. Điều này thường xảy ra khi chủ nhà không thể hoặc không muốn trả nợ với ngân hàng và không thực hiện đúng cam kết đã đưa ra. Khi đó, ngân hàng có quyền tiến hành phát mãi, tức là bán tài sản để thu hồi số tiền nợ. Do đó, bạn phải cẩn thận và lưu ý vì số tiền bạn đã giao cho chủ nhà có thể rất khó hoặc tốn thời gian để đòi lại.

Chủ nhà tăng giá sau khi lấy được sổ về

Mặc dù đã hoàn tất xóa chấp, chủ nhà vẫn có thể thay đổi quyết định và không bán cho bạn với giá đã thỏa thuận trước đó. Điều này có thể tạo ra mâu thuẫn và yêu cầu bạn phải đàm phán lại hoặc tìm cách giải quyết tranh chấp. Ngoài ra, chủ nhà cũng có thể từ chối các điều khoản đã được quy định trước đó, tạo ra sự bất đồng và khó khăn trong quá trình giao dịch.

Để giảm thiểu rủi ro trong trường hợp này, quan trọng để bạn xác minh thông tin, lưu trữ bằng chứng về các thỏa thuận và tìm sự tư vấn pháp lý từ một chuyên gia có kinh nghiệm. Bằng cách này, bạn có thể tăng cường khả năng bảo vệ quyền lợi của mình và đưa ra quyết định thông minh trong quá trình mua bán bất động sản.

Cách thức để tránh rủi ro khi mua bất động sản đang thế chấp ngân hàng

Tìm hiểu kĩ về người bán và tình trạng pháp lý của căn nhà

Trước khi mua một căn nhà đang thế chấp ngân hàng, việc tìm hiểu kỹ về người bán và tình trạng pháp lý cũng như năng lực tài chính cá nhân là vô cùng quan trọng. Đầu tiên, cần xác minh thông tin về người bán, đảm bảo họ có quyền bán căn nhà và không có tranh chấp pháp lý. Tiếp theo, tra cứu lịch sử giao dịch của căn nhà để kiểm tra xem có thay đổi quyền sở hữu hay không. Kiểm tra tình trạng pháp lý của căn nhà là bước quan trọng, bao gồm xem xét giấy tờ quy hoạch, giấy phép xây dựng và các văn bản pháp lý khác.

Đồng thời, cần tra cứu các tranh chấp pháp lý liên quan đến căn nhà để đảm bảo không có vấn đề pháp lý tiềm ẩn. Xem xét hợp đồng vay và tư vấn từ chuyên gia bất động sản hoặc luật sư cũng là điều cần thiết để đảm bảo tình trạng pháp lý của căn nhà. Cuối cùng, thực hiện quy trình kiểm tra pháp lý đầy đủ và chi tiết trước khi tiến hành giao dịch mua bán. Việc tìm hiểu kỹ về người bán và tình trạng pháp lý sẽ giúp bảo vệ quyền lợi và đảm bảo một giao dịch mua nhà thành công.

Ký hợp đồng treo

Bên bán và bên mua cần ra văn phòng công chứng để ký hợp đồng mua bán treo. Hợp đồng sẽ bao gồm các điều khoản mà hai bên đã thống nhất trước đó sau đó sẽ được ký và chứng thực tại văn phòng công chứng. Mục đích là để đảm bảo tính pháp lý và xác nhận cam kết của cả hai bên. Phần ngày trong hợp đồng công chứng sẽ được để trống để sau này có thể điền vào khi cần.

2 bên nên ký hợp đồng treo trước khi ra ngân hàng (Nguồn: aFamily)

Đáng chú ý, bên trong hợp đồng sẽ có một điều khoản cam kết đặc biệt. Điều khoản này khẳng định rằng sau khi sổ đỏ đã được rút và chuyển sang bên công chứng, hợp đồng sẽ được trả lại cho các bên liên quan. Điều này đảm bảo rằng việc chuyển nhượng sở hữu bất động sản được thực hiện một cách đầy đủ và chính xác theo quy định pháp luật.

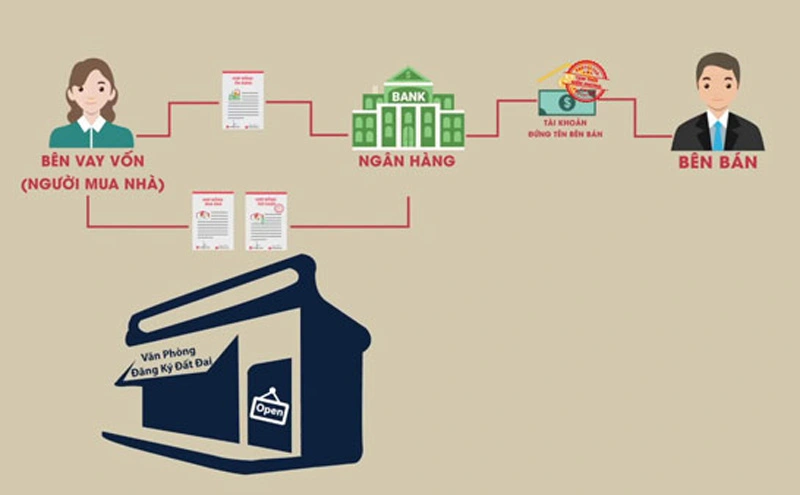

Nên cùng đi rút sổ đỏ tại ngân hàng

Bạn nên cùng đến ngân hàng để rút sổ đỏ và xóa chấp với bên mua. Trước hết, bên mua và bên bán sẽ cùng nhau đến ngân hàng để rút sổ đỏ, đây là tài liệu chứng nhận quyền sở hữu của bên bán đối với bất động sản. Quá trình rút sổ đỏ này được thực hiện để chuẩn bị cho việc chuyển nhượng quyền sở hữu. Sau khi đã rút sổ đỏ, bên mua và bên bán sẽ tiếp tục đến ngân hàng để thực hiện thủ tục xóa chấp. Thủ tục này nhằm loại bỏ quyền chấp hành trước đó trên tài sản, giải phóng bất động sản khỏi các nghĩa vụ nợ nần hoặc cam kết tài chính.

Việc cùng nhau ra ngân hàng để rút sổ đỏ và xóa chấp là một bước quan trọng trong quá trình mua bán bất động sản. Điều này đảm bảo rằng sổ đỏ đã được lấy ra từ ngân hàng và tài sản không còn gắn kết với bất kỳ nghĩa vụ tài chính nào khác.

Việc mua nhà đang thế chấp ngân hàng là việc có khá nhiều rủi ro. Vì thế, trước khi đưa ra quyết định, bạn cần xem xét kỹ tất cả các khía cạnh về nguồn gốc tài sản cũng như thông tin về chủ sở hữu. Nếu có dấu hiệu nào rủi ro thì người mua nên dừng lại và suy xét cẩn thận.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm:

Tâm lý người mua bất động sản và tiềm năng xuống tiền trong năm 2024 thế nào?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)