Làm freelancer và độc thân, thu nhập 30 triệu đồng/tháng có nên vay mua nhà không?

Vấn đề mua nhà luôn là một chủ đề nóng hổi, đặc biệt đối với những người trẻ tuổi độc thân và làm công việc tự do (freelancer). Với mức thu nhập hàng tháng 30 triệu đồng, việc cân nhắc vay mua nhà là một câu hỏi quan trọng và đòi hỏi sự xem xét kỹ lưỡng.

Tìm hiểu về vay mua nhà

Vay mua nhà là một phương pháp phổ biến để tài trợ cho việc mua một căn nhà. Có nhiều loại hình vay mua nhà khác nhau và quy trình thực hiện cũng có một số bước cơ bản. Có hai loại hình vay mua nhà thông dụng là vay trả góp với lãi suất cố định hoặc biến động, và vay trả góp theo dư nợ giảm dần.

Khi vay mua nhà, quy trình bắt đầu bằng việc nộp hồ sơ vay vốn. Bạn sẽ cần cung cấp các tài liệu như giấy tờ nhân khẩu học, giấy tờ tài chính, và thông tin về thu nhập và tài sản để chứng minh khả năng thanh toán. Hồ sơ vay này sẽ được nộp đến ngân hàng hoặc tổ chức tài chính tương ứng.

Sau khi nộp hồ sơ, tổ chức tín dụng sẽ tiến hành thẩm định hồ sơ. Quá trình này bao gồm kiểm tra và đánh giá thông tin trong hồ sơ của bạn, bao gồm cả việc xác minh thu nhập và kiểm tra tín dụng. Đánh giá hồ sơ sẽ xác định khả năng vay của bạn và điều kiện vay, bao gồm lãi suất và khoản vay tối đa. Khi hồ sơ được thẩm định và chấp nhận, quá trình giải ngân và trả nợ sẽ tiếp tục. Trong quá trình này, tổ chức tín dụng sẽ chuyển khoản số tiền vay vào tài khoản của bạn hoặc trực tiếp thanh toán cho người bán nhà. Bạn sẽ bắt đầu trả nợ theo kế hoạch trả góp đã thỏa thuận trong thời gian được quy định.

Tìm hiểu về vay mua nhà (Nguồn: haidangland)

Vay mua nhà là một quy trình phức tạp và có thể đòi hỏi thời gian để hoàn thành. Quan trọng là đảm bảo rằng bạn hiểu rõ các điều kiện và cam kết của mình khi vay mua nhà và tuân thủ các yêu cầu trả nợ được đặt ra bởi tổ chức tài chính.

Những yếu tố cần cân nhắc trước khi vay mua nhà

Trước khi xác định các lựa chọn và hướng đi cho mục tiêu mua nhà, hãy chuẩn bị một kế hoạch tài chính toàn diện bao gồm các biện pháp bảo vệ tài chính, nhằm đảm bảo mục tiêu này được hoàn thành với phương án tối ưu và ít rủi ro nhất.

Đầu tiên, hãy xây dựng một quỹ dự phòng để đối phó với các tình huống ngắn hạn. Số tiền trong quỹ này nên tương đương 3 - 6 tháng chi tiêu hàng tháng. Bạn cũng có thể tính toán xem mức tiền bảo hiểm thất nghiệp có thể đóng góp vào quỹ dự phòng này. Hãy cân nhắc nhu cầu tài chính của những người phụ thuộc trong tương lai, chẳng hạn như cha mẹ, để xem liệu bạn có cần phải đảm nhận trách nhiệm tài chính đối với họ hay không.

Tùy thuộc vào nhu cầu của những người phụ thuộc, hãy xem xét việc mua bảo hiểm nhân thọ để đối phó với những tình huống xấu nhất có thể ảnh hưởng đến tình hình tài chính, đặc biệt khi bạn định vay một khoản nợ. Hãy kiểm tra xem liệu có bất kỳ mục tiêu tài chính ngắn hạn nào khác có thể phát sinh, ví dụ như kế hoạch kết hôn trong tương lai gần.

Đừng quên đề cập đến chi tiêu hàng tháng, điều này là thông tin quan trọng ảnh hưởng đến khả năng đạt được mục tiêu. Hãy theo dõi và đánh giá tổng thể quản lý chi tiêu của bạn, bao gồm các khoản chi tiêu cần thiết, lượng tiền dành cho hưởng thụ, và quan trọng nhất là số dư hàng tháng sau khi đã chi tiêu. Điều này sẽ giúp bạn quản lý tài chính hiệu quả hơn, tăng lượng dư này mà vẫn đảm bảo một phong cách sống ổn định và đạt được mục tiêu mua nhà.

Với các thông tin đã được cung cấp, nói chung, bạn có thể sử dụng đòn bẩy hiện tại để mua căn hộ mong muốn. Hãy xem xét ưu tiên việc vay mượn từ người thân để mua nhà (nếu có khả năng). Nếu không thể tránh được việc vay ngân hàng, thì hãy tiếp cận các ngân hàng lớn hoặc chi nhánh ngân hàng nước ngoài để có thể vay với lãi suất thấp hơn so với các ngân hàng vừa và nhỏ.

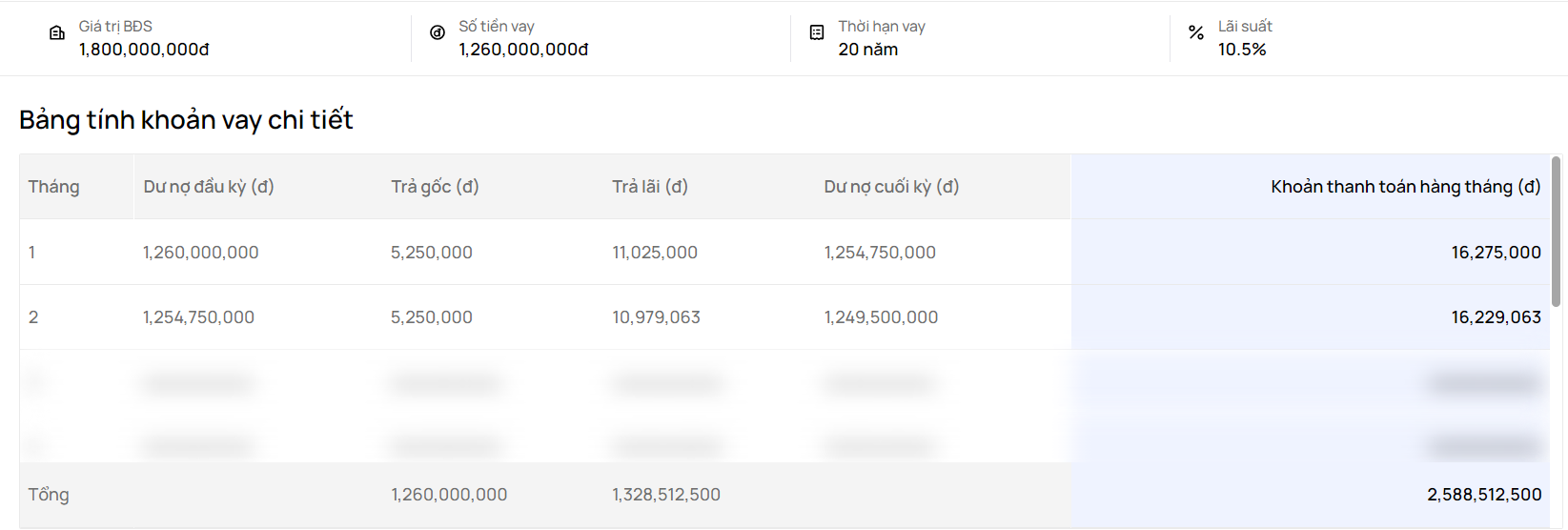

Giả sử bạn mua 1 căn 1PN có giá khoảng 1,8 tỷ đồng. Bạn vay ngân hàng Techcombank 70% giá trị khoản vay (tức 1,26 tỷ đồng) với lãi suất 10.5%/năm với hình thức trả lãi trên dư nợ giảm dần trong 20 năm, thì số tiền bạn phải trả tháng đầu là 16.275.000 đồng nhưng đến tháng cuối bạn sẽ chỉ phải trả 5.295.938 đồng. Số tiền này nằm trong khả năng của một freelancer có mức thu nhập 30 triệu đồng/tháng.

Bảng tính khoản vay mua nhà chi tiết (Nguồn: OneHousing)

Lời khuyên và giải pháp tài chính

Đối với một người làm freelancer độc thân có thu nhập 30 triệu đồng/tháng muốn vay mua nhà, dưới đây là một số lời khuyên và giải pháp tài chính mà bạn có thể áp dụng:

- Tăng thu nhập: Hãy xem xét cách tăng thu nhập của bạn bằng cách tìm kiếm thêm dự án hoặc công việc phụ. Bạn có thể tăng giá trị dịch vụ của mình, tìm kiếm khách hàng mới hoặc mở rộng quy mô kinh doanh để tăng thu nhập hàng tháng.

- Tiết kiệm và tích lũy: Hãy tạo một kế hoạch tiết kiệm và tích lũy tiền. Xác định một mục tiêu tiết kiệm và cố gắng tiết kiệm một phần nào đó của thu nhập hàng tháng. Điều này sẽ giúp bạn tích lũy được một số tiền để đóng góp cho việc mua nhà và tạo quỹ dự phòng.

- Xác định mức vay tối đa: Dựa trên thu nhập hàng tháng của bạn, tính toán mức vay tối đa mà bạn có thể đảm nhận. Thông thường, tỷ lệ được đề xuất là khoảng 30 - 50% thu nhập hàng tháng. Tuy nhiên, hãy cân nhắc kỹ lưỡng và chỉ vay mức mà bạn có thể thanh toán dễ dàng mà không ảnh hưởng đến cuộc sống và công việc của bạn.

- Tìm kiếm các chính sách vay hợp lý: Nghiên cứu các ngân hàng và tổ chức tài chính để tìm hiểu về các chính sách vay mua nhà dành cho người làm freelancer. Liên hệ với các chuyên viên tài chính để được tư vấn và đánh giá khả năng vay của bạn.

- Xem xét các chương trình hỗ trợ: Kiểm tra xem có các chương trình hỗ trợ mua nhà dành cho người làm freelancer không. Một số quốc gia hoặc khu vực có các chính sách hỗ trợ đặc biệt cho người tự làm công.

- Xây dựng hồ sơ tín dụng tốt: Đảm bảo bạn có hồ sơ tín dụng tốt bằng cách thanh toán đúng hạn các khoản vay khác và tránh nợ nần không cần thiết. Điều này sẽ giúp tăng khả năng được chấp nhận vay mua nhà và có lãi suất hấp dẫn.

- Tìm hiểu về chính sách vay và lãi suất: Nắm vững các điều khoản và điều kiện vay, cũng như lãi suất hiện tại của ngân hàng. So sánh và tìm hiểu các lựa chọn vay với lãi suất cạnh tranh để đảm bảo bạn nhận được điều kiện tốt nhất.

- Xây dựng kế hoạch tài chính: Tạo một kế hoạch tài chính chi tiết để đảm bảo rằng bạn có thể quản lý các khoản trả nợ một cách hiệu quả. Xem xét các khoản thu chi hàng tháng, bao gồm cả chi phí sinh hoạt, tiền thuê, tiền tiết kiệm và khoản trả nợ.

Lời khuyên và giải pháp tài chính để vay mua nhà (Nguồn: Luật Việt Nam)

Lưu ý rằng, lời khuyên và giải pháp tài chính trên chỉ mang tính chất chung và không thay thế cho sự tư vấn tài chính chuyên nghiệp. Để đảm bảo quyết định tài chính của bạn là phù hợp và an toàn, hãy tìm kiếm sự tư vấn từ các chuyên gia tài chính hoặc liên hệ với ngân hàng, tổ chức tài chính để biết thêm thông tin chi tiết và cá nhân hóa giải pháp cho trường hợp của bạn.

Giải pháp tài chính từ ngân hàng Techcombank

Techcombank đưa ra nhiều chương trình vay vốn, hỗ trợ biến giấc mơ an cư của nhiều gia đình thành hiện thực, với mức lãi suất hết sức hấp dẫn, giúp khách hàng không cần lo lắng về việc trả lãi hàng tháng.

Chương trình vay vốn của Techcombank kéo dài tới 35 năm, đây là gói vay có thời hạn lâu nhất giúp giảm gánh nặng tài chính cá nhân và tạo điều kiện cho vay trả nợ hàng tháng một cách đúng hẹn. Ở đây, Techcombank đưa ra mức lãi suất cố định chỉ từ 10.5%/năm; phí trả nợ trước hạn chỉ từ 0.5 - 1%/năm, miễn phí từ năm thứ 6; giảm trừ lãi suất lên đến 1.2%/năm tùy theo đối tượng khách hàng.

Với sự hỗ trợ đặc biệt từ Techcombank, khách hàng sẽ hoàn toàn an tâm khi vay để mua nhà mà không phải lo lắng về gánh nặng tài chính hàng tháng. Mong rằng bạn sẽ có thể tìm ra giải pháp phù hợp để nhanh chóng sở hữu ngôi nhà mơ ước của mình.

Xem thêm:

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)