Dư 30 triệu mỗi tháng, nên vay tiền mua nhà hay không?

Phương án an toàn nhất khi mua nhà chắc chắn là mua khi đã tiết kiệm đủ vốn. Tuy nhiên, để có một khoản tiền lớn như vậy cần rất nhiều thời gian, chưa kể giá nhà càng ngày càng tăng cao. Do đó, vay mua nhà là giải pháp thay thế được nhiều người ưu tiên hiện nay.

Với bài viết này, OneHousing sẽ giúp bạn lên kế hoạch cân đối tài chính cá nhân để xem liệu dư 30 triệu mỗi tháng có nên vay mua nhà hay không?

Tiết kiệm được 30 triệu mỗi tháng có nên vay tiền mua nhà không?

Có rất nhiều phương án quản lý tài chính với số tiền dư 30 triệu đồng mỗi tháng. Nếu đã sở hữu nhà riêng, bạn có thể thoải mái chọn cách gửi tiết kiệm hoặc tham gia đầu tư chứng khoán, cổ phiếu, bất động sản... để gia tăng thu nhập. Nếu vẫn đang ở nhà thuê, mua nhà sẽ là phương án đáng để bạn cân nhắc.

Giá bán nhà đất dao động ở nhiều phân khúc khác nhau, tùy thời tình hình chung của thị trường, loại hình, vị trí tọa lạc,... Nếu như một số người lựa chọn tiết kiệm đủ tiền và mua nhà trong mức tài chính có sẵn, một số người khác lại chọn vay mua trước và trả nợ sau. Mỗi phương án lại có những ưu - nhược điểm riêng, đòi hỏi bạn phải tính toán kỹ lưỡng để đưa ra lựa chọn phù hợp nhất trong khả năng.

Có thể vay tiền mua nhà trước và trả nợ sau (Nguồn: Vinhomes)

Cụ thể, đợi tiết kiệm đủ tiền vốn cho một căn nhà thường sẽ mất ít nhất 7 - 8 năm hoặc hơn. Trong khoảng thời gian tiết kiệm, căn nhà nhiều khả năng sẽ tăng giá. Do đó, để sở hữu được ngôi nhà riêng với cách này không mấy khả quan. Tuy nhiên, đây lại là phương án giúp bạn tránh được gánh nặng trả nợ sau khi mua nhà.

Ngược lại, vay tiền sẽ giúp bạn sớm có đủ tài chính để sở hữu một ngôi nhà riêng khi mức giá bán không quá cao, nhưng sau đó bạn sẽ phải đối mặt với nhiều rủi ro trong quá trình trả nợ mua nhà.

Dư 30 triệu đồng mỗi tháng tương đương với việc bạn tiết kiệm được 360 triệu đồng/năm. Nếu không phát sinh chi phí khác, sau khoảng 3 năm bạn sẽ có đủ tiền mua một căn chung cư giá trên dưới 1 tỷ đồng. Tất nhiên, căn hộ ở mức giá này sẽ nằm ở phân khúc bình dân, diện tích không quá lớn.

Nếu muốn mua căn hộ cao cấp hơn, đây sẽ là khoản tiền giúp bạn thanh toán đợt đầu và sau đó, bạn có thể vay lãi suất ngân hàng để trả nốt chi phí còn lại.

Theo tư vấn mua nhà của nhiều chuyên gia, bạn chỉ nên vay mua nhà khi đã tiết kiệm được 30% - 50% giá trị căn hộ. Nghĩa là nếu có dư 30 triệu/tháng và tiết kiệm được 1 tỷ sau 3 năm, bạn có thể cân nhắc vay mua căn hộ giá khoảng 2.2 - 3.5 tỷ đồng.

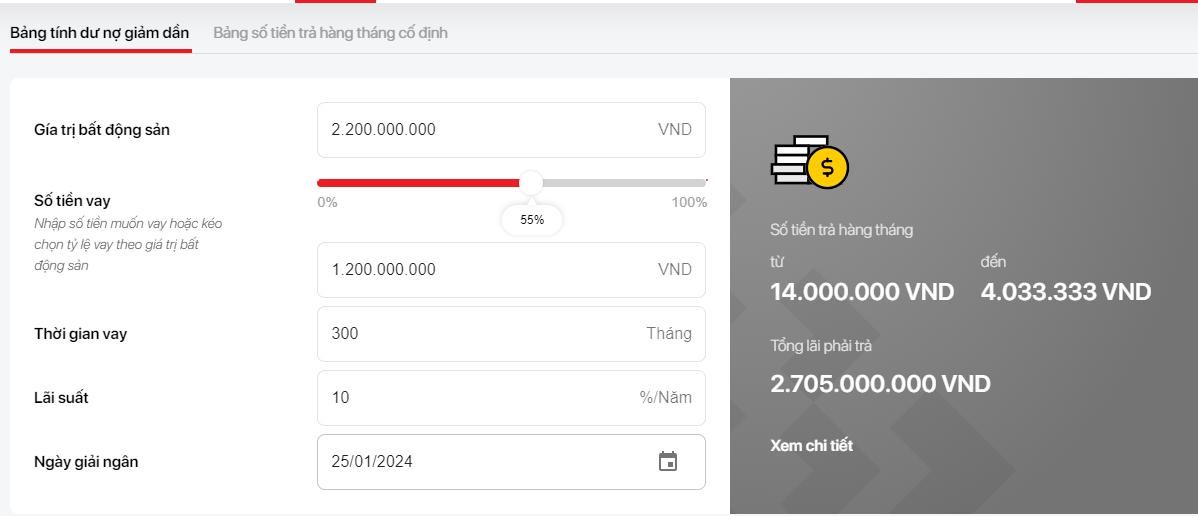

Ví dụ, nếu vay ngân hàng 1.2 tỷ đồng để mua căn hộ giá 2.2 tỷ, lãi suất vay 10%/năm và thời hạn vay 25 năm, mỗi tháng bạn sẽ phải dành ra khoảng 14 triệu đồng cho việc trả nợ.

Tính toán khoản vay kỹ lưỡng trước khi quyết định vay lãi suất để mua nhà (Nguồn: Techcombank)

Phương án vay lãi suất này cũng có thể áp dụng cho việc vay mua nhà đất thổ cư. Tuy nhiên, nhà đất thổ cư thường có giá bán cao gấp 2 - 3 lần căn hộ chung cư cùng diện tích nên bạn cần có một kế hoạch cân đối tài chính cá nhân khác hợp lý hơn.

Một số lời khuyên cân đối tài chính khi vay mua nhà

Việc vay tiền mua nhà là một quyết định quan trọng và cần phải cân nhắc nhiều yếu tố như thu nhập, chi tiêu, lãi suất, thời hạn vay, pháp lý và nhu cầu tiêu dùng. Có hai hình thức vay mua nhà phổ biến và độ an toàn cao là:

- Vay của bạn bè, người thân

- Vay lãi ngân hàng

Hình thức vay nào cũng sẽ có lợi ích và rủi ro. Vì vậy, điều quan trọng nhất là bạn phải chắc chắn mình có đủ khả năng trả nợ và trả hết nợ càng sớm càng tốt. Dưới đây là một số lời khuyên giúp bạn cân đối tốt tài chính cá nhân, giảm gánh nặng trả nợ vay mua nhà:

Cắt giảm chi tiêu để tăng khoản tiết kiệm

Dư 30 triệu đồng/tháng mặc dù không phải là con số nhỏ nhưng nếu tiết kiệm được nhiều hơn, bạn có thể giải quyết khoản nợ vay mua nhà nhanh chóng hơn.

Thông thường, chi tiêu của một người trong một tháng sẽ bao gồm các khoản: sinh hoạt phí (tiền thuê nhà, điện, nước, tiền ăn), chi phí chăm sóc sức khỏe, xăng xe, chi phí dành cho các hoạt động vui chơi, giải trí,... Mặc dù đây đều là những khoản chi phí cố định và cần thiết nhưng vẫn sẽ có những cách cắt giảm chúng đến mức thấp nhất để tăng tiết kiệm. Chẳng hạn:

- Chuyển đến khu vực có mức sống rẻ hơn để cắt giảm tiền thuê nhà hoặc ở nhà chung với bố mẹ (nếu có thể).

- Hạn chế các hoạt động vui chơi, giải trí, sở thích cá nhân như cà phê, xem phim, mua sắm quần áo mới, du lịch,...

Gia tăng nguồn thu nhập

Nếu không muốn cắt giảm mức sống, bạn nên tìm cách gia tăng thu nhập của mình với công việc tự do hoặc tìm kiếm các khoản thu nhập thụ động.

Làm thêm công việc tự do hoặc nghề tay trái sẽ mang đến cho bạn một nguồn thu ổn định và đều đặn. Tuy nhiên, bạn cần sắp xếp lịch trình hợp lý để đảm bảo sức khỏe cho bản thân và vẫn có thời gian dành cho gia đình.

Tìm cách gia tăng thu nhập để giảm áp lực trả nợ vay mua nhà (Nguồn: Nghề nghiệp việc làm 24h)

Các khoản thu nhập thụ động như khoản lời trong đầu tư chứng khoán, cho thuê nhà, thuê đất,... không đòi hỏi bạn dành nhiều thời gian hay công sức làm việc. Mặc dù vậy, nếu không am hiểu về thị trường và có sự tính toán thông minh, bạn sẽ rất dễ lâm vào cảnh nợ chồng nợ.

Đảm bảo nguyên tắc 30%

Cuối cùng, hãy luôn ghi nhớ quy tắc 30%: chỉ dành tối đa 30% thu nhập mỗi tháng cho việc trả nợ. Trước khi quyết định vay mua, điều quan trọng nhất là bạn phải chắc chắn đã dành ra đủ tiền để chi trả cho các nhu cầu cơ bản nhất, đồng thời có sẵn khoản dự phòng dùng trong trường hợp khẩn cấp.

Nếu số tiền trả nợ chiếm từ 50% thu nhập hoặc hơn, tốt nhất bạn nên tạm thời hoãn việc vay mua nhà lại cho đến khi tài chính khá hơn.

Tổng kết lại, bạn hoàn toàn có thể vay tiền mua nhà với số dư 30 triệu mỗi tháng. Điều kiện là bạn phải lập kế hoạch cân đối tài chính cá nhân phù hợp và chỉ nên mua nhà đất nằm trong khả năng chi trả của mình.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn của Pro Agent.

Xem thêm:

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)