Độc thân và vẫn dư dả? Bí quyết nằm ở 3 bước này!

Trào lưu độc lập và tự do tài chính cá nhân khiến cho nhiều người trẻ hiện nay muốn tập trung vào sự nghiệp, do đó tỷ lệ người độc thân cũng tăng lên đáng kể. Sống độc thân thường được coi là tốn kém chi phí hơn do không có điểm tựa tài chính, phải chi trả toàn bộ sinh hoạt phí và cũng ít nhận được ưu đãi từ các dịch vụ ăn uống, du lịch. Tuy nhiên, nếu có kế hoạch cụ thể, người độc thân hoàn toàn có thể đạt được tự do tài chính cá nhân.

Lợi ích của việc đạt được tự do tài chính lúc độc thân

Tự do tài chính cá nhân là khả năng và trạng thái của một cá nhân có đủ tài nguyên tài chính để đáp ứng nhu cầu và mục tiêu của mình mà không phụ thuộc vào các yếu tố khác. Đồng nghĩa với việc bạn có khả năng kiểm soát và quản lý tài chính cá nhân một cách độc lập, có khả năng đầu tư, tiết kiệm và sử dụng tiền thông minh để đạt được mục tiêu của mình.

Tự do tài chính cá nhân còn bao gồm khả năng tiết kiệm, đầu tư và tạo ra các nguồn thu bổ sung. Tự do tài chính đồng thời mang lại sự an tâm, giảm bớt căng thẳng về vấn đề tiền bạc để tập trung vào việc phát triển bản thân và tận hưởng cuộc sống.

Đối với người độc thân, tự do tài chính mang lại sự độc lập, kiểm soát và an ninh tài chính, đồng thời cũng làm giảm căng thẳng, mở ra cơ hội và góp phần tạo dựng tương lai vững chắc.

- Độc lập tài chính: Tự do tài chính mang lại sự tự chủ trong việc quyết định về tài chính cá nhân khi bạn hoàn toàn có khả năng tự do lựa chọn cách sử dụng tiền của mình mà không phải phụ thuộc vào người khác hoặc sống dựa vào khoản vay.

- Kiểm soát tài chính cá nhân: Tự do tài chính cung cấp cho bạn khả năng kiểm soát tài chính cá nhân một cách chủ động thông qua việc tự xác định mục tiêu tài chính, lập kế hoạch và định hướng chi tiêu của mình mà không bị ràng buộc bởi những hạn chế tài chính.

- Giảm căng thẳng và lo lắng: Tự do tài chính giúp giảm căng thẳng và lo lắng về vấn đề tiền bạc, giúp cải thiện chất lượng cuộc sống và tăng cường trạng thái tâm lý tổng thể của bạn.

- Tự do lựa chọn nghề nghiệp: Tự do tài chính cung cấp cho bạn khả năng lựa chọn nghề nghiệp mà bạn thực sự đam mê mà không phải lo lắng về thu nhập.

- Tạo ra cơ hội đầu tư: Tự do tài chính cung cấp cho bạn cơ hội đầu tư và tạo ra nguồn thu nhập bổ sung. Bạn có thể đầu tư vào bất động sản, chứng khoán, kinh doanh hoặc các cơ hội đầu tư khác để tăng giá trị tài sản của mình.

- Tự do tài chính cho tương lai: Tự do tài chính giúp tạo dựng nền tảng vững chắc cho tương lai và bảo vệ mình khỏi những khó khăn tài chính.

Tự do tài chính đem lại nhiều lợi ích cho người độc thân (Nguồn: Finhay)

3 bí kíp đơn giản để người độc thân đạt được tự do tài chính cá nhân

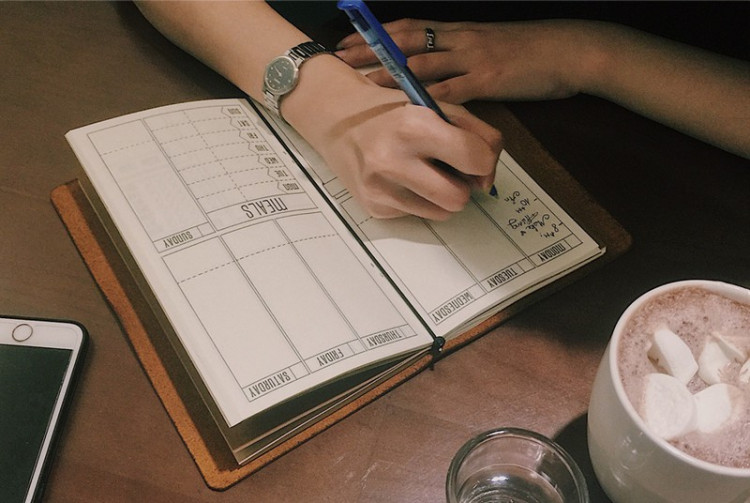

Ghi chép chi tiết các khoản chi tiêu mỗi ngày

Ghi chép các khoản chi tiêu hàng ngày là một phương pháp hiệu quả để theo dõi và quản lý tài chính cá nhân. Bằng cách ghi lại chi tiêu hàng ngày, bạn có thể xem xét và đánh giá các mục tiêu tài chính của mình, nhận biết các xu hướng tiêu dùng và tìm cách tiết kiệm hoặc tối ưu hóa chi tiêu của mình.

Đặc biệt, đối với những người độc thân khi không có chỗ dựa tài chính trong những trường hợp thiếu tiền, việc ghi chép sẽ giúp bạn nhận ra những khoản chi tiêu không phù hợp và có biện pháp cắt giảm để tăng dự phòng tài chính. Bạn có thể sử dụng những cách ghi chép truyền thống như sổ ghi chép hoặc các phần mềm như Excel, ứng dụng quản lý chi tiêu,...

Dù bạn sử dụng phương pháp ghi chép nào, quan trọng nhất là duy trì sự nhất quán và thường xuyên ghi chép. Bằng cách làm điều này, bạn có thể có cái nhìn tổng quan về tình hình tài chính cá nhân của mình vào cuối mỗi tháng và đưa ra các điều chỉnh cần thiết để đạt được mục tiêu tài chính của mình.

Hình thành thói quen ghi chép chi tiêu hàng tháng (Nguồn: Timo)

Lập ngân sách chi tiêu

Hãy chia khoản chi tiêu của mình thành các mục như chi tiêu cố định (tiền nhà, tiền điện nước, tiền internet,...) và chi tiêu linh hoạt (tiền ăn uống, mua sắm, phát sinh,...). Hãy so sánh các khoản này với thu nhập hàng tháng của mình để có điều chỉnh và phân chia ngân sách cụ thể cho từng khoản nhỏ như chi tiêu, tiết kiệm, đầu tư.

Tùy vào mục đích và nhu cầu sử dụng tiền, người độc thân có thể áp dụng linh hoạt các nguyên tắc nổi tiếng trong quản lý tài chính như quy tắc 5 chiếc lọ, quy tắc 5 - 2 - 3,... Phổ biến nhất vẫn là quy tắc 5 - 2 - 3 khi bạn dành 5 phần cho chi tiêu thiết yếu, 2 phần cho chi tiêu cá nhân và 3 phần cho tiết kiệm, đầu tư, trả nợ.

Giảm các khoản chi không cần thiết

Cắt giảm những khoản chi tiêu không cần thiết là bí quyết thứ 3 giúp người độc thân tiết kiệm tiền và đạt được tự do tài chính cá nhân. Một số khoản chi tiêu không cần thiết dễ phát sinh khi sống độc thân như tiền ăn ngoài, tiền đi cafe, tiền mua sắm quần áo không cần thiết,...

Việc sống tiết kiệm không đồng nghĩa bạn phải cắt bỏ hoàn toàn những khoản trên. Nhưng nếu chi tiêu trong hạn mức nhất định và tính toán về dài hạn, bạn có thể sử dụng số tiền đó cho mục đích tiết kiệm hoặc đầu tư để gia tăng giá trị tài sản.

Kiểm soát các khoản chi tiêu không cần thiết (Nguồn: Daily Choices)

Để cắt giảm dần các khoản chi không cần thiết, bạn hãy đánh giá lại ghi chép tài chính hàng tháng của mình, loại bỏ các dịch vụ không ưu tiên, hạn chế ăn ngoài, mua sắm thông minh,... Sau một khoảng thời gian dài, bạn sẽ nhận thấy quỹ tiết kiệm của mình đã có những thay đổi đáng kể.

Có thể thấy, tình trạng độc thân giúp ích không ít cho tài chính cá nhân khi có thể cắt giảm những chi phí liên quan dành cho các mối quan hệ như người yêu, gia đình, con cái và nhanh chóng đạt được tự do tài chính cá nhân. Việc sống độc thân có thể dư dả hay không hoàn toàn phụ thuộc kỹ năng quản lý tài chính của mỗi người.

Xem thêm

8 chiến lược thông minh để tiết kiệm tiền mua nhà trong vòng một năm

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)