Đâu là thời điểm tốt để mua nhà?

Nhà, đất được coi là một trong những tài sản lớn nhất, nhiều người phải dành cả đời để tích góp hoặc thậm chí phải vay mượn để có thể sở hữu riêng. Do đó, việc tìm ra thời điểm mua nhà tốt nhất trở nên quan trọng và đòi hỏi sự chuẩn bị kỹ lưỡng. Cùng OneHousing tham khảo tư vấn mua nhà để đưa ra quyết định phù hợp.

Thời điểm mua nhà lý tưởng của mỗi người tùy thuộc vào nhiều yếu tố khác nhau. (Nguồn: Mogi)

Độ tuổi nào là thời điểm mua nhà tốt nhất?

Quyết định thời điểm mua nhà là một quyết định quan trọng. Mặc dù không phải là quy luật tất cả mọi người, nhưng nhiều kinh nghiệm cho thấy rằng, việc sở hữu một căn nhà lý tưởng thường đến vào thời điểm chín muồi. Điều này thường diễn ra ở độ tuổi từ 25 - 34, một giai đoạn khi nhiều người đã có được sự ổn định về công việc và thu nhập. Đó là lúc bạn đã giải quyết hết nợ và tích lũy một số tiền đáng kể. Thời điểm này cũng là lúc bạn có thể tận hưởng cuộc sống mà không lo lắng về những gánh nặng tài chính cũ.

Theo VTC News, dữ liệu phân tích từ hơn 18.000 người Mỹ trong 50 năm qua cho thấy, những người mua nhà trước 25 tuổi thường sở hữu ít tài sản hơn so với những người ở độ 25 - 34 tuổi. Khi đến ngưỡng 60 tuổi, họ thường chỉ có khoảng 130.000 USD, ít hơn khoảng 20.000 USD so với nhóm 25 - 34 tuổi. Nguyên nhân chính là do người trẻ dưới 25 tuổi thường có ít tiền để đầu tư, dẫn đến việc sở hữu những căn nhà đầu tiên với diện tích nhỏ và giá trị tài sản không cao.

Do đó, tư vấn mua nhà thời kỳ “vàng” thường rơi vào khoảng 25 - 34 tuổi. Tại thời điểm này, người mua nhà thường đã có công việc ổn định, thu nhập tốt và tích lũy được một số vốn. Sở hữu một ngôi nhà không chỉ giúp củng cố tài chính cá nhân, mà còn làm nền tảng cho sự phát triển sự nghiệp và ổn định cuộc sống. Đồng thời, đó cũng là một phần quan trọng của kế hoạch hưu trí.

Tuy nhiên, người mua nhà ở độ tuổi này cũng phải đối mặt với nhiều thách thức, bao gồm nợ từ thời sinh viên, sự khan hiếm của nguồn cung nhà mới trên thị trường, và sự gia tăng của lãi suất vay mua nhà. Vì vậy, việc tư vấn mua nhà tại thời điểm này trở nên cực kỳ quan trọng để vượt qua những thách thức này và đảm bảo rằng thời điểm mua nhà là đúng đắn cho tình hình tài chính và mục tiêu cá nhân của bạn.

Các yếu tố ảnh hưởng đến thời điểm mua nhà

Nếu bạn đã bước vào giai đoạn "vàng" của cuộc đời, vẫn cần xác định thời điểm mua nhà lý tưởng để tận hưởng nhiều thuận lợi và tránh những rủi ro không mong muốn. Tuy nhiên, không có quy tắc chung về thời điểm mua nhà phù hợp nhất, mà điều này phụ thuộc vào từng trường hợp cụ thể và yêu cầu cá nhân hóa.

Đối với mỗi người, sự sẵn sàng tinh thần và tài chính đều quan trọng không kém việc tìm kiếm điều kiện thị trường lý tưởng. Để đưa ra quyết định chín chắn, bạn cần cân nhắc kỹ lưỡng các yếu tố sau.

Tình hình thị trường bất động sản cũng ảnh hưởng đến thời điểm mua nhà. (Nguồn: KhonhaSaiGon)

Thời điểm lý tưởng đầu tư vào thị trường bất động sản

Xác định thời điểm hoàn hảo để bước vào thị trường nhà ở là một chiến lược không dễ dàng. Các yếu tố như giá nhà và chi phí thế chấp thường biến động hàng ngày, làm cho việc dự đoán trở nên khó khăn. Mặc dù những xu hướng ngắn hạn có thể được phân tích để dự đoán sự biến động trong thị trường trong vài tuần tới, song việc đoán trước điều kiện thị trường trong khoảng 6 tháng đến 1 năm vẫn là một thách thức.

Trong quá khứ, giá trị của bất động sản thường tăng theo thời gian, tạo nên một lựa chọn đầu tư dài hạn đáng tin cậy. Tuy nhiên, đồng nghĩa với việc chờ đợi để mua nhà là bạn có thể phải trả giá cao hơn khi giá trị nhà tăng lên theo thời gian. Để tư vấn mua nhà hiệu quả và chọn thời điểm mua nhà phù hợp, cân nhắc kỹ lưỡng yếu tố xu hướng thị trường để đầu tư.

Tùy theo mục tiêu của bạn

Thời điểm mua nhà phù hợp có thể phụ thuộc vào mục tiêu cụ thể của bạn. Nhiều người chờ đến khi kết hôn hoặc có con mới quyết định mua nhà. Trong khi những người khác có nghề nghiệp ổn định và độc thân cũng chọn đầu tư vào bất động sản.

Thời điểm tốt để mua nhà có thể là khi bạn đã sẵn sàng tiến đến các mục tiêu tài chính mà bạn đã đặt ra. Hoặc nếu bạn dự định sinh sống ở một thành phố cụ thể trong 5 năm trở lên, đó có thể là thời điểm lý tưởng để mua nhà. Mặc dù việc thuê nhà mang lại sự linh hoạt, nhưng cũng đi kèm với nhược điểm về tính di động. Sở hữu nhà riêng giúp bạn xây dựng vốn chủ sở hữu, thay vì chi trả tiền thuê nhà.

Sẵn sàng tài chính

Sẵn sàng tài chính có thể mở cánh cửa cho ước mơ mua nhà an toàn hơn. Việc sẵn sàng tài chính không chỉ đề cập đến thu nhập và chi phí, mà còn liên quan đến việc xây dựng mối quan hệ gia đình. Gia đình có thể là nguồn động viên lớn để phấn đấu sớm có tổ ấm riêng, tuy nhiên, sự thống nhất và hiểu biết giữa vợ chồng về các kế hoạch tài chính là chìa khóa quan trọng để tránh xung đột không đáng có.

Việc đánh giá kỹ lưỡng tình hình tài chính trước khi quyết định mua nhà là quan trọng. Nếu bạn đang phải đối mặt với quyết định giữa việc mua nhà hoặc tiếp tục thuê nhà, việc đánh giá nguồn lực tài chính cá nhân sẽ ảnh hưởng đến quyết định. Đối với những người có thu nhập thấp, việc kết hôn có thể là một hướng đi hữu ích để chia sẻ gánh nặng tài chính và tạo ra ưu thế khi mua nhà.

Ngay cả khi thời điểm mua nhà còn chưa đến, việc chuẩn bị tài chính sẽ tạo ra lợi thế khi bạn sẵn sàng thực hiện ước mơ của mình. Điều này bao gồm việc có thu nhập đều và ổn định, xây dựng điểm tín dụng đủ điều kiện, và tiết kiệm cho các khoản trả trước và chi phí khác liên quan đến việc mua nhà.

Trước hết, bạn cần xem xét tổng chi phí, bao gồm cả chi phí trả trước và các chi phí hàng tháng liên quan đến sở hữu nhà. Điều này sẽ giúp bạn xác định xem liệu bạn đã sẵn sàng về mặt tài chính hay chưa và đặt ra câu hỏi quan trọng: Khi nào là thời điểm mua nhà thích hợp nhất?

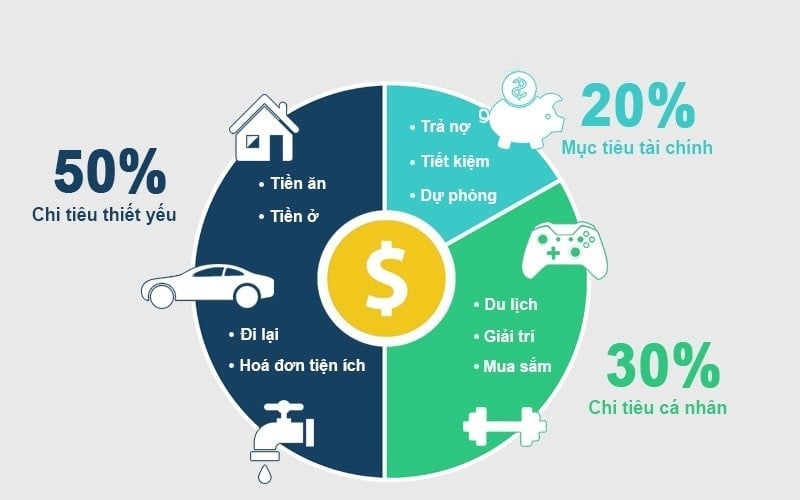

Các chuyên gia tài chính khuyến nghị dành khoảng 20% thu nhập hàng tháng để tiết kiệm. (Nguồn: Taichinhz)

Lên kế hoạch chi tiêu

Khi quyết định mua nhà, hãy xây dựng thói quen lập kế hoạch chi tiêu và tiết kiệm để nhanh chóng tích lũy đủ vốn ban đầu. Sau khi tích lũy đủ số tiền và vay mua nhà, việc trả nợ ngân hàng sẽ trở nên dễ dàng hơn, nhờ vào lối sống tiết kiệm và có kế hoạch.

Theo các chuyên gia tài chính, nên dành 20 - 30% tổng thu nhập hàng tháng để tiết kiệm thay vì chi tiêu không kế hoạch. Con số này là lựa chọn hợp lý, giúp đảm bảo các nhu cầu khác của gia đình mà vẫn giữ sự thoải mái khi chi tiêu hàng ngày.

Ví dụ, nếu thu nhập ổn định khoảng 25 triệu đồng/tháng trong 4 - 5 năm làm việc, việc tiết kiệm khoảng 7 triệu đồng/tháng có thể tích lũy được 84 triệu đồng/ năm, chưa kể thưởng Tết và thưởng doanh thu. Sau 4 năm, có thể sở hữu khoảng 350 triệu đồng, cộng với tiền vay mượn từ bạn bè, người thân và các nguồn thu nhập khác để có vốn vay mua nhà.

Khi bắt đầu, hãy liệt kê tất cả các chi phí sinh hoạt hàng tháng và phân loại thành chi tiêu thiết yếu và không thiết yếu. Cân nhắc giảm tần suất chi tiêu không thiết yếu như du lịch, giải trí và mua sắm để tiết kiệm hiệu quả, giúp bạn nhanh chóng đạt được mục tiêu tài chính trả nợ mua nhà. Việc ghi chép chi tiêu hàng ngày và tổng kết vào cuối tuần, cuối tháng cũng sẽ giúp bạn đánh giá xem chi tiêu có hợp lý không và có những khoản chi nào có thể cắt giảm.

Khi bạn tự tin kiểm soát chi tiêu, con đường sở hữu ngôi nhà mơ ước sẽ ngắn hơn, và đây là lúc thời điểm mua nhà thích hợp nhất.

Cân nhắc lãi suất khi vay mua nhà

Khi vay mua nhà, đừng quên nguyên tắc hai lần 50 để đảm bảo quá trình mua nhà diễn ra suôn sẻ. Theo nguyên tắc này, số tiền vay ngân hàng không nên vượt quá 50% giá trị căn hộ, đồng thời số tiền trả góp cũng không nên vượt quá 50% thu nhập hàng tháng của bạn. Điều này giúp bảo đảm chất lượng cuộc sống hàng ngày và khả năng trả nợ.

Khi đã tích lũy đủ một khoản tiền, hãy dành thời gian để tìm hiểu thông tin về các gói vay mua nhà của ngân hàng và mức lãi suất thực phải trả trong thời gian vay. Lãi suất của các ngân hàng thường có sự khác biệt, đặc biệt là trong khoảng thời gian 6 - 24 tháng, với những chính sách hấp dẫn được áp dụng. Tuy nhiên, sau giai đoạn lãi suất ưu đãi, mức lãi suất có thể tăng lên dựa trên tình hình thị trường. Trả góp hàng tháng có thể trở thành gánh nặng nếu không có kế hoạch chi tiêu rõ ràng, có thể dẫn đến rủi ro nợ nần chồng chất.

Tư vấn mua nhà để chọn thời điểm mua nhà là việc yêu cầu sự đánh giá cẩn thận để đảm bảo quyết định sáng suốt. Sau khi đã có kế hoạch rõ ràng và thấy yên tâm hoàn toàn tức là đã đến thời điểm lý tưởng để mua nhà.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm:

Thu nhập 20 và 30 triệu đồng/tháng, giới trẻ nên mua nhà không?

Có thể chứng minh thu nhập để vay ngân hàng mua nhà bằng những cách nào?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)