Có 500 triệu mua chung cư 2 tỷ, nên vay trả góp ngân hàng như thế nào?

Mức tài chính cá nhân hiện tại của bạn có khoảng 500 triệu đồng và muốn mua chung cư 2 tỷ nhưng lại băn khoăn không biết nên vay ngân hàng mua nhà như thế nào? Nên vay theo hình thức nào và vay bao nhiêu phần trăm? Nhằm giúp bạn đọc có hướng đi đúng đắn, OneHousing sẽ gợi ý một số phương án mua căn hộ trả góp hợp lý để bạn tham khảo.

Có nên vay ngân hàng mua nhà?

Vay ngân hàng mua nhà là hình thức mượn tiền của ngân hàng trong một khoảng thời gian nhất định để phục vụ mục đích cá nhân. Tiền vay mua nhà bao nhiêu sẽ tùy thuộc vào điều kiện và quy định khác nhau, từ đó đưa ra khoản vay và thời gian trả hợp lý.

Nếu tài chính cá nhân chưa đủ lớn, vay ngân hàng mua nhà chính là giải pháp tối ưu. Hiện nay, khá nhiều người đưa ra quyết định mua căn hộ riêng để sinh sống nhằm giảm bớt gánh nặng tiền nhà hàng tháng và các chi phí phát sinh bên ngoài.

Với những người trẻ, gia đình trẻ có thu nhập ổn định, việc mua căn hộ trả góp cũng là cách tăng thêm động lực. Khi vay tiền để thực hiện mục tiêu mua nhà, bạn sẽ có một khoản nợ phải trả, tùy thuộc vào từng ngân hàng mà lãi suất và kỳ hạn trả có sự khác nhau.

Điều này giúp bạn có thêm động lực tạo ra các giá trị để trả nợ, hoàn thành mục tiêu nhanh chóng.

Vay ngân hàng mua nhà là hình thức vay phổ biến (Nguồn: Baodautu)

Một số hình thức vay ngân hàng mua nhà phổ biến hiện nay

Trên thị trường hiện nay có rất nhiều tổ chức tài chính và ngân hàng cho vay dưới nhiều hình thức khác nhau. Dựa vào mục đích và mức tài chính cá nhân của mình, bạn có thể lựa chọn và sử dụng các hình thức sau:

Vay thế chấp - hình thức vay ngân hàng mua nhà phổ biến hiện nay

Vay thế chấp có đặc điểm là phải sử dụng tài sản hiện có như ô tô, bất động sản định mua hoặc các giá trị tương ứng để thế chấp mới có thể tiến hành vay. Ưu điểm của loại hình này là lãi suất không quá cao và thời hạn vay kéo dài lên đến 25 năm.

Có thể nói, đây là sự lựa chọn phù hợp khi bạn cần một số tiền lớn để mua nhà. Thế nhưng, bạn cần phải có một tài sản đảm bảo để tiến hành vay. Trường hợp bạn không có khả năng trả tiền gốc lẫn lãi, phía ngân hàng buộc phải tịch thu tài sản đảm bảo.

Vay tín chấp

So với vay thế chấp, vay tín chấp có phần dễ dàng hơn cho người có nhu cầu vay vốn bởi vay theo hình thức này sẽ không cần thế chấp tài sản đảm bảo. Việc quyết định hồ sơ của bạn có được duyệt hay không sẽ tùy thuộc vào mức độ đáng tin cậy cũng như độ tín nhiệm của bạn.

Tuy nhiên, mặt hạn chế khi vay hình thức này là lãi suất cao, thời gian vay ngắn nên chỉ những ai có đủ khả năng trả cả gốc lẫn lãi trong thời gian ngắn mới phù hợp để vay theo hình thức này.

Vay mua nhà trả góp

Có thể hiểu, vay mua nhà trả góp là hình thức các ngân hàng đưa ra các gói vay hỗ trợ cho những người chưa đủ điều kiện về tài chính. Điểm chung của các gói hỗ trợ này là:

- Mức hỗ trợ vay lên đến 70 - 80% giá trị căn nhà.

- Xác định được khoản tiền trả góp hàng tháng giúp cân bằng giữa việc trả nợ và chi tiêu sinh hoạt.

- Thường có tính dài hạn.

Sự tối ưu và tính linh hoạt của gói hỗ trợ vay mua nhà trả góp với khoản trả góp theo tháng giúp người vay cân đối việc thu chi phù hợp với khả năng tài chính của bản thân.

Vay mua nhà trả góp Techcombank - gói vay được ưa chuộng hiện nay (Nguồn: Techcombank)

Có 500 triệu mua chung cư 2 tỷ nên vay ngân hàng mua nhà như thế nào là hợp lý?

Nhằm giúp bạn đọc hình dung rõ hơn, OneHousing đã lấy một ví dụ cụ thể được đăng tải trên chuyên trang Tư vấn mua nhà của website Afamily, mời bạn đọc cùng theo dõi:

Bạn L.M.A (sống tại Hà Nội, 33 tuổi) chia sẻ: Hai vợ chồng tôi có tổng thu nhập 25 triệu đồng/tháng, hiện tại đã có sẵn 500 triệu đồng muốn mua chung cư xấp xỉ 2 tỷ và vay trả góp. Các chuyên gia có thể đưa ra gợi ý về việc vay mua trả góp chung cư như thế nào là hợp lý cho vợ chồng tôi tham khảo được không?

Ý kiến chuyên gia

Bài toán trên sẽ được tư vấn trong trường hợp gia đình chưa có em bé. Cụ thể:

Nếu hai vợ chồng đã có trong tay 500 triệu đồng và muốn mua chung cư 2 tỷ, đồng nghĩa với việc bạn sẽ phải vay thêm 1,5 tỷ đồng. Hiện nay, các ngân hàng có lãi suất thả nổi 10 - 11%, khi vay ngân hàng 1,5 tỷ, bạn cần phải trả đều đặn hàng tháng 20 triệu đồng, nếu trả trong một thời gian dài sẽ dễ gây ra áp lực tài chính cho gia đình.

Hơn nữa với mức thu nhập 25 triệu đồng/ tháng, trừ đi 20 triệu trả nợ, bạn chỉ còn 5 triệu đồng để chi tiêu sinh hoạt, như vậy không đủ. Lời khuyên dành cho bạn trong thời điểm này là nên mua chung cư với giá khoảng 1,2 tỷ đồng (hàng tháng trả góp từ 10 - 12 triệu) hoặc có thể thuê nhà thêm vài năm để phấn đấu tích lũy nhiều tiền hơn.

Bên cạnh đó còn có 2 giải pháp gợi ý như sau:

Phương án 1: Lộ trình mua, vay và trả ngân hàng khi muốn mua chung cư 2 tỷ

Như đã nói ở trên, hai vợ chồng cần vay thêm 1,5 tỷ mới có đủ tiền mua chung cư 2 tỷ với lãi suất thả nổi từ 10 -11%, hàng tháng cần phải trả 20 triệu. Như vậy, gia đình chỉ còn lại 5 triệu để phục vụ cho việc sinh hoạt.

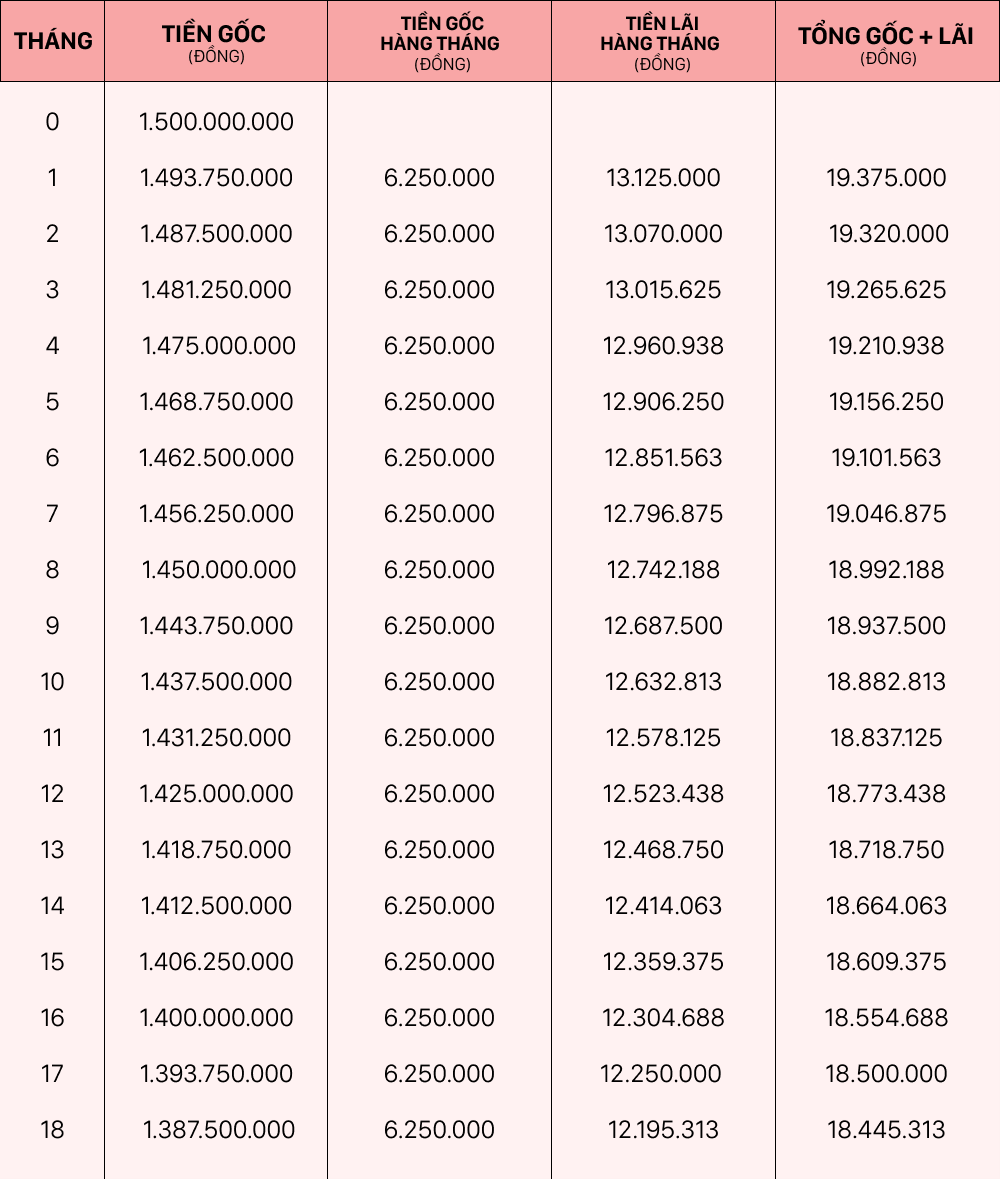

Dưới đây là số tiền gốc lẫn lãi phải trả của 1,5 tỷ trong 18 tháng đầu tiên nếu trả góp trong thời gian 20 năm:

Số tiền gốc lẫn lãi phải trả của 1,5 tỷ đồng trong 20 năm (Nguồn: afamily)

Trong tháng đầu tiên, số tiền phải trả là 19,375,000 đồng và giảm dần đến tháng thứ 18 còn khoảng 18,445,000 đồng. Trong đó, số tiền gốc hàng tháng là 6,250,000 đồng.

Nếu hai vợ chồng thực sự muốn mua chung cư 2 tỷ cần phải biết cách tăng thêm thu nhập. Cụ thể, tổng số tiền thu nhập hàng tháng của 2 vợ chồng tối thiểu 30 triệu đồng. Nếu trả tiền nhà 20 triệu/tháng và còn dư 10 triệu sẽ đủ cho chi phí sinh hoạt thường ngày.

Phương án 2: Nên chọn mua căn hộ 1,7 tỷ

Hai vợ chồng nên chọn mua căn hộ có trị giá 1,7 tỷ đồng sẽ giúp giảm bớt gánh nặng tài chính hơn. Tuy nhiên cần chắc chắn rằng, số tiền này sẽ rất khó để sở hữu căn hộ nằm ở trung tâm thành phố. Do đó, bạn có thể tham khảo một số căn hộ nằm ở ven đô.

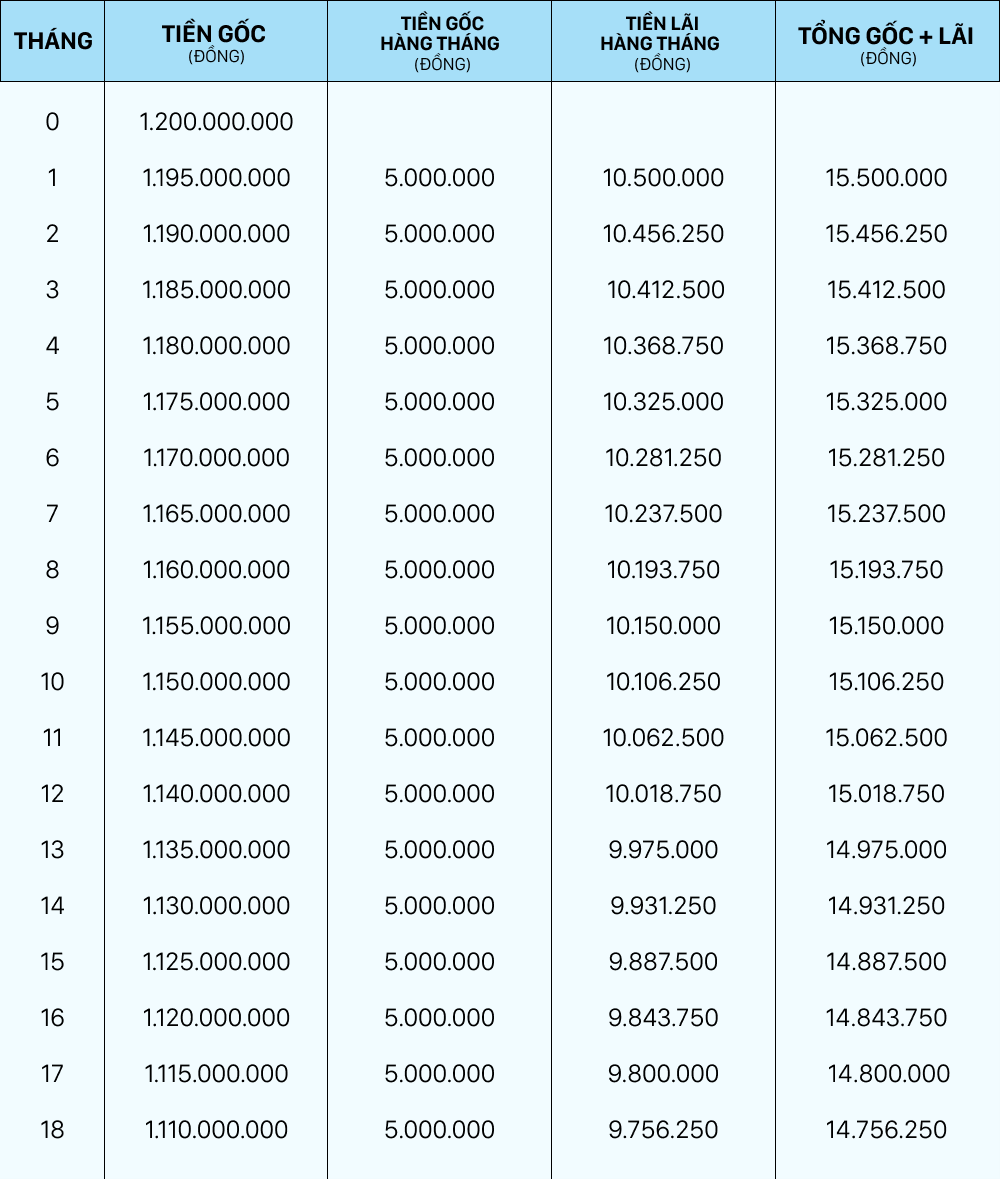

Với số tiền sẵn có là 500 triệu đồng, bạn cần vay thêm 1,2 tỷ đồng với mức trả lãi hàng tháng như sau:

Số tiền gốc lẫn lãi phải trả của 1,2 tỷ đồng trong 18 tháng (Nguồn: Afamily)

Tháng đầu tiên, số tiền hai vợ chồng cần phải trả là 15,500,000 đồng và đến tháng thứ 18 sẽ giảm còn 14,756,000 đồng. Như vậy với cách mua này, hai bạn sẽ còn dư ra khoảng 9,5 triệu đồng/tháng đủ để trang trải cuộc sống.

Như vậy, thắc mắc: “Có 500 triệu mua chung cư 2 tỷ, nên vay ngân hàng mua nhà như thế nào là hợp lý?” đã được OneHousing phân tích cụ thể. Qua bài viết, hy vọng bạn đọc sẽ đưa ra quyết định đúng đắn để quá trình mua nhà diễn ra nhanh chóng, tốt đẹp.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)