Có 300 triệu đồng, nên vay thêm 2 tỷ mua nhà hay chờ thêm 10 năm tiết kiệm đủ?

Có một chốn an cư ổn định luôn là niềm mơ ước của rất nhiều người sống và làm việc tại Hà Nội và TP. Hồ Chí Minh. Vậy nếu có 300 triệu đồng trong tay ở thời điểm hiện tại thì có nên tiết kiệm 10 năm nữa hay vay thêm 2 tỷ mua nhà từ ngân hàng? Đây thực sự là một bài toán khó vì quỹ đất nội đô ngày càng khan hiếm và tín dụng cho vay mua nhà cũng có nhiều biến động. Dưới đây, OneHousing sẽ phân tích 2 phương án này để bạn có cái nhìn tổng quan và đưa ra quyết định phù hợp nhất.

Nên vay mua nhà hay gửi tiết kiệm ngân hàng để tích lũy vốn? (Nguồn: Bách hóa Xanh)

Tích cóp được 300 triệu đồng nên vay ngân hàng 2 tỷ mua nhà hay tiết kiệm thêm 10 năm nữa?

Bài toán đặt ra ở đây là có 300 triệu đồng và muốn mua nhà 2,3 tỷ đồng có khả thi hay không? Tuy nhiên thông tin đưa ra chưa rõ ràng về dòng tiền như thế nào? Thu nhập cố định hàng tháng của bạn là bao nhiêu và có nguồn thu nhập ngoài không? Chi phí sinh hoạt ra sao? Tương lai có nguồn tài chính bổ sung không (ví dụ như bán được đất của mình hay bố mẹ cho tiền)? Tài sản thế chấp là gì? Do đó, các chuyên gia không thể tư vấn một cách chính xác được.

OneHousing chỉ có thể phân tích rõ 2 phương án này để bạn có cơ sở lựa chọn trước khi đưa ra quyết định.

Phương án vay mua nhà từ ngân hàng

Mua nhà trả góp là phương án được ưu tiên hàng đầu với những người có trong tay số tiền không quá nhiều. Bởi đa số các ngân hàng hiện nay đang hỗ trợ khách hàng lên đến 70% giá trị sản phẩm bất động sản. Tùy từng chính sách cho vay của từng ngân hàng mà hàng tháng bạn sẽ phải trả số tiền lãi tương ứng.

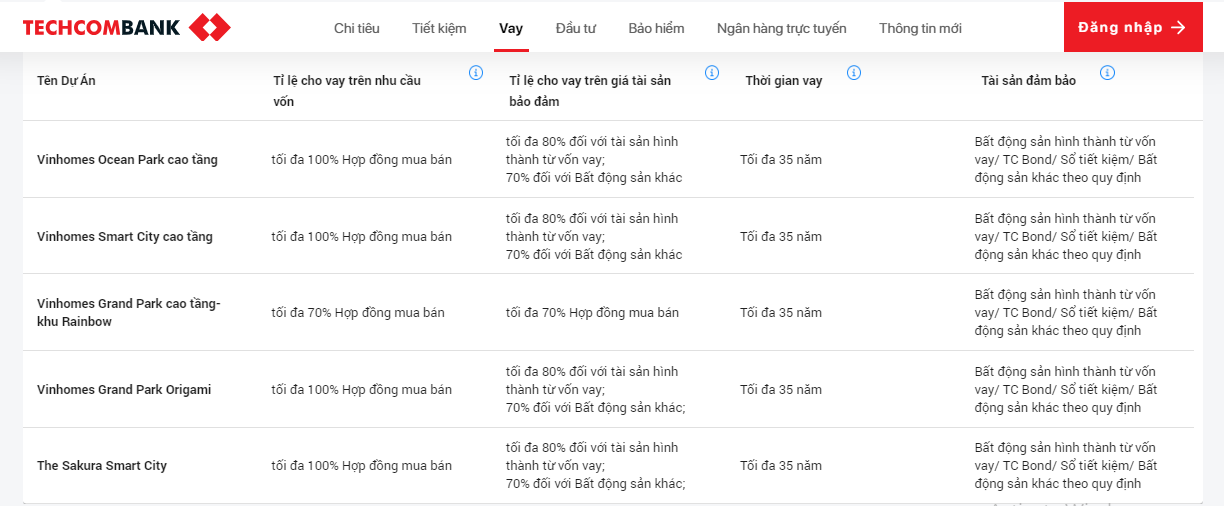

Dưới đây là chính sách vay mua nhà dự án từ các đối tác của ngân hàng Techcombank để bạn tham khảo:

Thời gian vay mua nhà trả góp tại ngân hàng Techcombank lên tới 35 năm (Nguồn: Ngân hàng Techcombank)

Theo Ngân hàng Nhà nước, tính đến cuối năm 2023, lãi suất VND qua đêm trên thị trường liên ngân hàng dao động từ 0,2 - 0,5%/năm. Lãi suất huy động mới bình quân toàn hệ thống là 3,5%/năm và lãi suất bình quân cho vay mới là 6,7%/năm (Nguồn: Vneconomy).

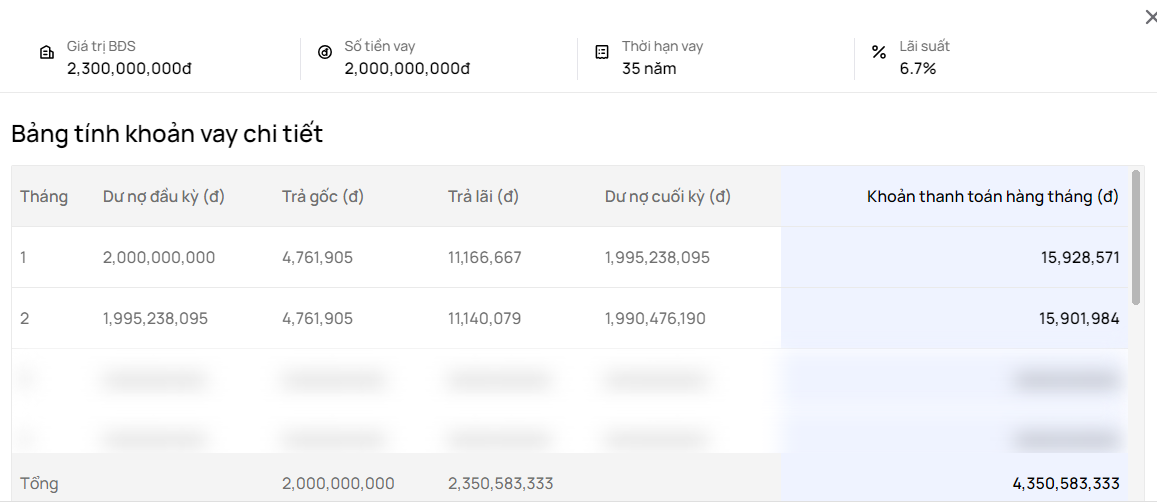

Giả sử, nếu bạn vay thế chấp 2 tỷ trong 35 năm tương đương với 420 tháng với lãi suất vay là 6,7%/năm theo phương thức lãi suất trên dư nợ gốc giảm dần: Tổng tiền phải trả hàng tháng = Số tiền lãi phải trả hàng tháng + Tổng số tiền gốc phải trả hàng tháng.

Trong đó:

- Tiền gốc hàng tháng = Số tiền khách hàng vay ban đầu ÷ Số tháng vay thực tế.

- Tiền lãi tháng đầu = Số tiền khách hàng vay ban đầu x Lãi suất theo tháng.

- Tiền lãi tháng thứ 2 = (Số tiền khách hàng vay ban đầu - Tiền gốc khách hàng đã trả) x Lãi suất theo tháng.

- Từ tháng thứ 3 trở đi, lãi sẽ được tính trên dư nợ còn lại.

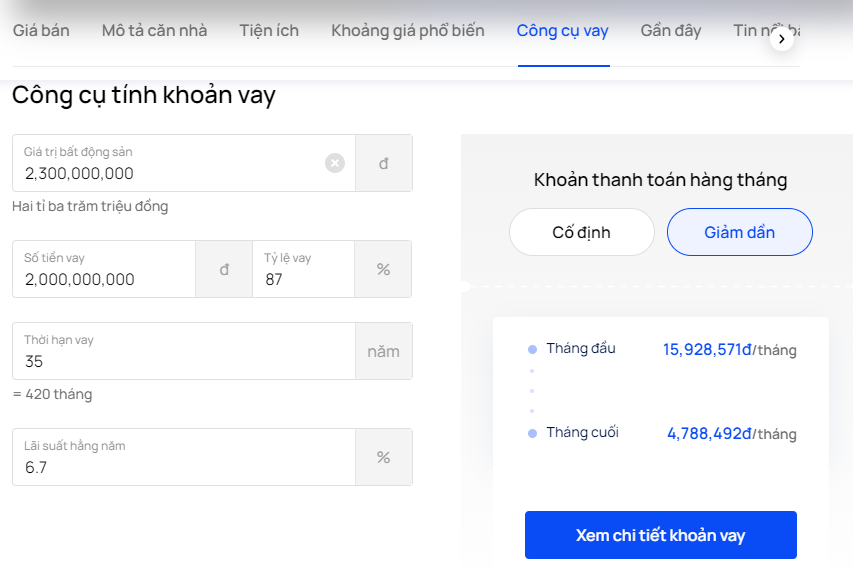

Dựa theo công cụ tính khoản vay trên OneHousing, số tiền bạn phải trả hàng tháng như sau.

Công cụ tính khoản vay chi tiết trên OneHousing (Nguồn: OneHousing)

Với khoản vay có thời hạn dài, số tiền gốc phải trả hàng tháng sẽ được chia nhỏ. Điều này giúp khách hàng giảm bớt gánh nặng tài chính và chủ động các kế hoạch chi tiêu khác của bản thân.

Tuy nhiên, thực tế với số tiền 300 triệu đồng thì rất khó có thể vay mua căn hộ trên 2 tỷ đồng. Bởi lúc này bạn mới chỉ có được 1/8 số tiền, tỉ lệ cũng không thỏa mãn từ 70% giá trị tài sản đảm bảo. Lời khuyên cho bạn là chỉ nên vay 30% giá trị căn nhà hoặc cùng lắm là 50% thì mới đáp ứng khả năng chi trả.

Ngoài ra, bạn cần đảm bảo có khoản thu nhập ổn định và lên kế hoạch cân đối chi tiêu hợp lý. Đồng thời, bạn phải tính toán trước các vấn đề phát sinh như công việc gặp khó khăn, bệnh tật, dịch bệnh, nhu cầu sống tăng lên để không chịu nhiều áp lực khi đến thời hạn trả lãi.

Trên báo VnExpress hiện có rất nhiều ý kiến không đồng thuận với phương án vay này, cụ thể:

Tài khoản Tuan đưa ra lời khuyên: “Nếu vay tiền ngân hàng để mua nhà thì vay tối đa 1/4 số tiền phải trả, chứ không nên vay đến 3/4 số tiền. Nếu bạn nghĩ rằng mình có thu nhập cao có khả năng trả nợ khi vay 3/4 số tiền thì bạn cũng sẽ sớm kiếm đủ 3/4 số tiền để mua.

Còn nếu bạn nói phải một thời gian rất lâu (>10 năm) mới đạt được 3/4 số tiền thì bạn sẽ không có khả năng trả nợ 3/4 số tiền đó (cộng thêm một lượng lớn tiền lãi) và bạn sẽ bị phá sản. Với trường hợp bạn có 300 triệu đồng và giá nhà 2 tỷ 300 triệu đồng. Như vậy bạn mới có được khoảng 1/8 số tiền cần trả thôi. Từ những thông tin này, bạn đủ hiểu để ra quyết định rồi đó.”

Đồng tình với quan điểm trên, tài khoản quangthiephcdc chia sẻ: “Gia đình bạn chỉ nên vay 30% giá trị căn nhà hoặc cùng lắm 50% thì mới có hy vọng trả hết. Không thì bạn xác định sớm hay muộn gia đình bạn cũng phải bán nhà để trả lãi và nợ ngân hàng.”

Vay mua nhà trả góp là phương án tốt nhưng cần có kế hoạch tài chính phù hợp (Nguồn: Tạp chí Thị trường Tài chính Tiền tệ)

Phương án tiết kiệm thêm 10 năm nữa

Theo nghiên cứu về lương đủ sống tại Việt Nam của Anker Research Institute, lương tối thiểu được áp dụng ở nước ta thường quanh mức 50% lương đủ sống. Cập nhật cho năm 2023 với 4 vùng lần lượt là 8,61 triệu đồng (các thành phố lớn như Hà Nội. TP. Hồ Chí Minh) - 7,88 triệu đồng (tỉnh thành xung quanh Hà Nội. TP. Hồ Chí Minh) - 7,66 triệu đồng (các khu vực đô thị khác) - 6,14 triệu đồng (khu vực vùng sâu, vùng xa).

Giả sử, nếu bạn muốn mua căn hộ chung cư trên 2 tỷ đồng sau 10 năm thì ít nhất mỗi tháng bạn phải tiết kiệm được khoảng 17 triệu đồng. Để đủ sống tại các thành phố lớn, mức lương của bạn phải trên 25 triệu đồng/tháng. So với mặt bằng chung thì mức lương này tương đối cao và không phải ai cũng có thể đạt được. Chưa kể sau 10 năm, quỹ đất ngày càng khan hiếm và giá cả cũng sẽ có sự biến động.

Nhiều người lúc này sẽ nghĩ tới phương án tích lũy là gửi tiết kiệm 300 triệu đồng tại ngân hàng. Tuy nhiên, tại thời điểm này, khi lãi suất tiết kiệm tại các ngân hàng đang có xu hướng giảm, phương án này không phải tối ưu nhất để tăng trưởng tài sản.

Cụ thể, ghi nhận vào ngày đầu tháng 1/2024 cho thấy, biểu lãi suất tiết kiệm dành cho khách hàng thường và hội viên Inspire tại Ngân hàng Techcombank đang dao động trong khoảng 3,2 - 4,7%/năm (kỳ hạn 1 - 36 tháng) và có xu hướng giảm nhẹ so với tháng 12/2023. Đối với nhóm khách hàng Priority, lãi suất được niêm yết trong khoảng 3,3 - 4,75%/năm. Với nhóm khách hàng Private, lãi suất dao động từ 3,35 - 4,8%/năm.

Cũng trong tháng 1/2024, ngân hàng Techcombank đã điều chỉnh giảm khoảng 0,2% đối với biểu lãi suất tiết kiệm Phát Lộc tại các kỳ hạn 6 - 11 tháng. Khung lãi suất huy động cho tiền gửi Phát Lộc kỳ hạn 1 - 36 tháng với khách hàng thường dao động khoảng 3,25 - 4,85%/năm. Hội viên Inspire được hưởng mức lãi suất từ 3,3 - 4,9%/năm, Priority từ 3,35 - 4,95%/năm và khách hàng Private được áp dụng mức lãi suất 3,4 - 5%/năm.

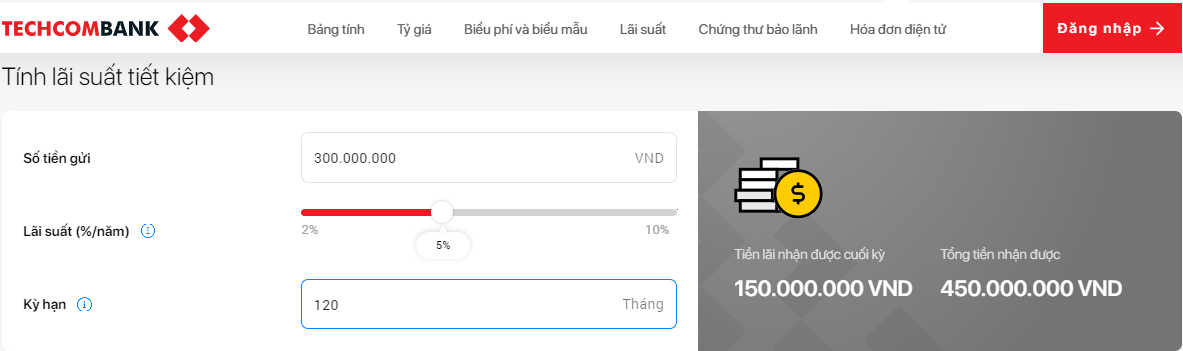

Như vậy, với mức lãi suất gửi tiết kiệm cao nhất là khoảng 5%, nếu gửi 300 triệu đồng sau 10 năm thì tổng số tiền khách hàng nhận được khi đến hạn là 450.000.000 đồng (trong đó tiền lãi là 150.000.000 đồng).

Công cụ tính lãi suất tiết kiệm trên website của ngân hàng Techcombank (Nguồn: Ngân hàng Techcombank)

Nhìn chung, số tiền 300 triệu đồng là không khả thi để mua nhà 2,3 tỷ đồng ở thời điểm hiện tại. Giải pháp tốt nhất là bạn chia số tiền ra, một phần gửi tiết kiệm ngân hàng, phần còn lại đầu tư vào các giải pháp mang lại hiệu suất cao hơn. Ngoài ra, bạn cũng nên cân nhắc kỹ lưỡng, nghiên cứu tiềm năng thị trường và lập kế hoạch dài hạn, chi tiết để tránh các rủi ro có thể xảy ra.

Nên đầu tư gì với số vốn 300 triệu đồng?

Để sinh lời nhanh chóng và an toàn khi đầu tư, bạn có thể tham khảo một số mô hình dưới đây:

- Đầu tư kinh doanh các mặt hàng thiết yếu: Quần áo, đồ uống, thức ăn, cửa hàng tạp hóa.

- Nhượng quyền thương hiệu: Cà phê muối, bánh mì chả cá.

- Đầu tư bất động sản: Với số tiền 300 triệu đồng, bạn có thể tìm kiếm một mảnh đất nhỏ mà bạn tin tưởng rằng trong tương lai sẽ mang lại cho bạn số tiền lớn. Ngoài ra, với ngân sách hạn chế, bạn có thể nghĩ đến việc đầu tư lướt sóng nhưng đây là phương án khá mạo hiểm, cần cân nhắc kỹ lưỡng.

Hy vọng với những thông tin mà OneHousing chia sẻ, bạn đã xác định được có 300 triệu đồng nên vay thêm 2 tỷ mua nhà hay chờ thêm 10 năm tiết kiệm đủ. Việc mua nhà là quyết định quan trọng, đòi hỏi bạn phải có tài chính ổn định và dư giả để đảm bảo nhu cầu sinh sống về sau. Chính vì thế, bạn hãy tìm hiểu, tính toán thật kỹ trước khi đưa ra quyết định vay mua nhà hay tích lũy nhé!

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

Thu nhập 1 tháng 40 triệu, có nên vay ngân hàng 2 tỷ để mua nhà hay không?

Thu nhập 1 tháng 65 triệu, có nên vay ngân hàng 1,7 tỷ để mua nhà hay không?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)