Thu nhập 1 tháng 65 triệu, có nên vay ngân hàng 1,7 tỷ để mua nhà hay không?

Câu chuyện “vay mua nhà” gần đây đã trở thành mối quan tâm chung của hầu hết các nhà đầu tư. Trong bài viết dưới đây, OneHousing sẽ giúp bạn đi tìm câu trả lời cho câu hỏi “Với mức thu nhập 65 triệu đồng/tháng, có nên vay 1,7 tỷ mua nhà hay không?”

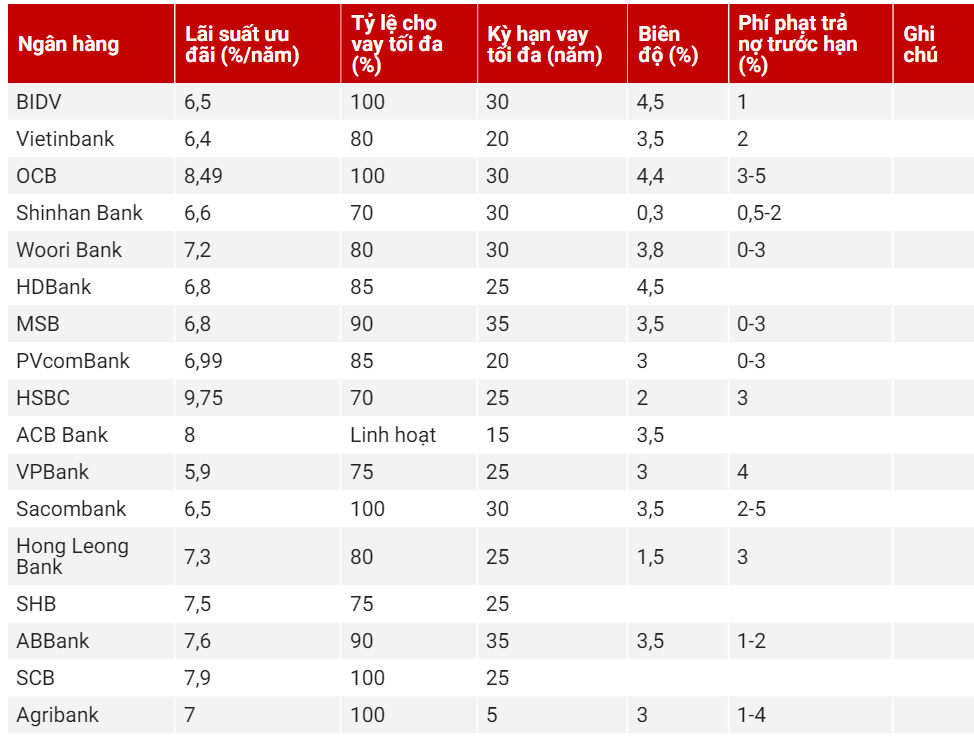

Cập nhật lãi suất vay ngân hàng hiện nay

Trong cuộc họp báo giới thiệu kế hoạch nhiệm vụ của ngành Ngân hàng năm 2024 diễn ra tại Hà Nội vào sáng ngày 3/1, ông Đào Minh Tú, Phó Thống đốc Ngân hàng Nhà cho hay, lãi suất huy động và lãi suất cho vay mới của các ngân hàng thương mại đã giảm khoảng hơn 2%/năm so với cuối năm 2022.

Hiện nay, phần lớn các ngân hàng đều thực hiện hai mức lãi suất khác nhau, bao gồm lãi suất ưu đãi trong kỳ vay ngắn từ 3-12 tháng và lãi suất áp dụng sau khi hết thời gian nhận ưu đãi. Biên độ điều chỉnh lãi suất cho vay giữa giai đoạn ưu đãi và sau ưu đãi ở các ngân hàng phổ biến nằm trong khoảng 2-3,8%.

Theo các nghiên cứu, lãi suất ưu đãi cho vay mua nhà tại các ngân hàng thương mại trong tháng 1/2024 biến động từ 5,9-10,5%/năm. Khi hết thời gian ưu đãi, lãi suất thả nổi có xu hướng dao động trong khoảng từ 8-13%/năm.

Lãi suất vay tại các ngân hàng tháng 1/2024 (Nguồn: Bất động sản)

Thu nhập từ bao nhiêu có thể vay mua nhà? Thu nhập 1 tháng 65 triệu, có nên vay ngân hàng 1,7 tỷ để mua nhà hay không?

Theo bà Trịnh Thị Phan Lan, Tiến sĩ Đại học Kinh tế - ĐHQGHN, với tư duy "An cư lạc nghiệp", nhiều gia đình trẻ có xu hướng “vội vàng” mua nhà từ rất sớm, điều này có thể biến trải nghiệm hạnh phúc của họ thành một gánh nặng. Điều quan trọng là chỉ nên mua nhà khi tình hình tài chính ổn định.

Mức số tiền vay càng lớn, nghĩa là nghĩa vụ trả nợ cả gốc lẫn lãi cũng tăng lên. Do đó, người trẻ cần xem xét tỷ lệ vay sao cho phù hợp. "Mặc dù ngân hàng có thể vay tới 70%, nhưng ngưỡng an toàn thường nằm ở mức 30-50%, nghĩa là không nên vay quá 50% giá trị căn nhà cần mua. Hoặc tổng số tiền trả hàng tháng (gốc và lãi) không nên vượt quá 50% thu nhập mỗi tháng để tránh gánh nặng trả nợ", chuyên gia chia sẻ.

Về mức thu nhập cần thiết để mua nhà, dựa trên lãi suất của ngân hàng SCB, OneHousing đưa ra một ví dụ như sau: Nếu vay 1,7 tỷ đồng trong thời gian 15 năm với lãi suất ưu đãi 7,9%, số tiền phải trả hàng tháng rơi vào khoảng 11 triệu đồng. Tuy nhiên, nếu lãi suất cao hơn, số tiền trả hàng tháng cũng tăng lên. Do đó, nếu muốn trả 11 triệu đồng mỗi tháng, thu nhập tối thiểu cần từ 20 triệu đồng trở lên mới nên cân nhắc vay mua nhà.

Do vậy, với mức thu nhập cố định 65 triệu đồng/tháng, bạn hoàn toàn có thể vay ngân hàng 1,7 tỷ đồng để mua nhà.

Một số ý kiến về việc có nên vay ngân hàng 1,7 tỷ đồng để mua nhà với mức thu nhập 65 triệu đồng/tháng hay không?

Theo thông tin khảo sát, một số ý kiến cho rằng, so với mức sống hiện tại, đặc biệt tại 2 thành phố lớn là thủ đô Hà Nội hay TP.HCM, 65 triệu đồng/tháng là mức thu nhập khá ổn. Đây được xem là mức thu nhập đủ để đầu tư dưới 2 tỷ đồng mà không quá mạo hiểm.

Tuy nhiên, có ý kiến cho rằng, với tình hình kinh tế như hiện nay thì nên để dành tiền mặt để chờ cơ hội. Bởi theo diễn biến của nền kinh tế thì trong 1 - 2 năm tới sẽ là thời gian mà thị trường phân chia lại lợi ích, nếu nắm bắt được thời cơ này có thể giúp nhà đầu tư kiếm được một khoản lợi nhuận không nhỏ, vậy nên giai đoạn này hãy để tiền trong ngân hàng vì “còn tiền là còn cơ hội”.

Bên cạnh đó, có quan điểm cho rằng, yếu tố quan trọng nhất cần cân nhắc trước khi quyết định đầu tư là ngôi nhà dự định mua sau 4 năm có cơ hội tăng giá hay không. Nếu mua nhà để cho thuê, hãy lưu ý ngôi nhà của bạn sẽ không thể cho thuê đều 12 tháng/năm được mà sẽ có khoảng 1-2 tháng để trống. Bạn nên đặt mốc 4 năm sau và hãy cân nhắc thật kỹ trước khi đưa ra quyết định.

Một số lưu ý trước khi quyết định vay ngân hàng 1,7 tỷ đồng để mua nhà với mức thu nhập 65 triệu đồng/tháng

Mua bán nhà với mức giá 1,7 tỷ đồng (Nguồn: OneHousing)

Lựa chọn gói vay như thế nào cho phù hợp?

Theo đánh giá của các chuyên gia, mặc dù có nhiều gói vay từ các ngân hàng, nhưng nhìn chung, người vay nên xem xét một số yếu tố quan trọng như mức lãi suất, giá trị khoản vay, thời gian vay linh hoạt và các điều kiện vay mà ngân hàng đưa ra.

Khi vay trong thời gian ngắn, lãi suất và số tiền trả gốc hàng tháng cũng sẽ tăng lên, do đó, những gói vay này thích hợp cho những người có thu nhập hàng tháng cao. Trong khi đó, những người có thu nhập ổn định nhưng không cao có thể lựa chọn các gói vay có thời gian dài từ 10-25 năm để giảm áp lực trả nợ hàng tháng.

Những người muốn vay với kỳ hạn dài cũng cần xem xét kỹ các chi phí phạt trả trước hạn. Trong trường hợp có dư dả tài chính, bạn có thể cân nhắc việc thanh toán trước hạn mặc dù sẽ phải đối mặt với các khoản phạt. Tuy nhiên, đây là một quyết định mà bạn có thể tự quyết định và quản lý. Ngược lại, nếu bạn chọn vay trong thời gian ngắn, và đối mặt với tình trạng khó khăn tài chính đột ngột, việc không thể trả nợ gốc cùng với chi phí phạt trả chậm có thể ảnh hưởng đến hệ số tín nhiệm của bạn.

Các gói vay phổ biến hiện nay bao gồm vay mua nhà dự án và vay mua nhà đã có sổ. Với nhà dự án, những người vay thường không có quyền chọn lựa ngân hàng do mỗi dự án có danh sách ngân hàng và chính sách vay riêng. Trong khi đó, với vay mua nhà đã có sổ, bao gồm cả nhà chung cư và nhà đất, bạn có thể tiếp cận nhiều ngân hàng khác nhau, tăng khả năng lựa chọn của bạn.

Cân đối dòng tiền thế nào trong quá trình đi vay?

Theo các chuyên gia, khi sử dụng vay tiền để mua nhà, người mua cần phải có một kế hoạch dài hạn, và việc này cần được bắt đầu từ giai đoạn chuẩn bị mua nhà.

Dựa trên thông tin và nguồn thu nhập hiện có, người mua sẽ điều chỉnh dòng tiền để thanh toán khoản vay mua nhà. Nếu lựa chọn trả theo phương thức dư nợ giảm dần, số tiền trả gốc và lãi sẽ giảm theo thời gian, trong khi trả theo nợ gốc ban đầu sẽ duy trì một số tiền cố định hàng tháng. Mỗi phương án thanh toán đều có ưu và nhược điểm riêng, và người vay sẽ chọn lựa dựa trên dòng thu nhập cá nhân của mình

Chuyên gia cũng chú ý rằng, kế hoạch mua nhà nên được tính trong bối cảnh tổng thể của kế hoạch quản lý tài chính cá nhân để đảm bảo sự ổn định tài chính lâu dài. Nguồn thu nhập cần được cân đối giữa việc trả nợ mua nhà và duy trì các chi tiêu trong gia đình.

Tài chính gia đình có thể được phân chia thành ba phần chính: (1) Chi tiêu cơ bản, (2) Chi tiêu linh hoạt, (3) Tiết kiệm và đầu tư. Khi xem xét về khoản vay mua nhà, có thể sử dụng tiền từ khoản tiết kiệm/đầu tư. Tuy nhiên, quan trọng là không nên tiêu hết tiền trong quỹ này cho việc mua nhà mà phải dành một phần (từ 3-6 tháng) cho quỹ khẩn cấp nhằm đề phòng các tình huống không hay xảy ra.

"Hãy luôn cân nhắc, đánh giá trước vấn đề này để tránh gặp tình trạng khó khăn tài chính. Ví dụ, ước lượng trước sự hỗ trợ từ người thân khi cần, sắp xếp trước tài sản thừa kế, cân nhắc tái cấu trúc tài sản hiện có hoặc xem xét việc bán tài sản có thể chuyển đổi thành tiền mặt cao", chuyên gia nhấn mạnh về việc cân nhắc mục này khi vay mua nhà.

Nhìn chung, với mức thu nhập 65 triệu đồng/tháng và cân nhắc chi tiêu phù hợp, bạn hoàn toàn có thể vay ngân hàng 1,7 tỷ đồng để mua nhà.

Hiện nay, OneHousing đang mở bán các dự án nhà đất thổ cư ở nhiều mức giá mà khách hàng quan tâm có thể tham khảo. Bên cạnh đó, với sự hợp tác chiến lược lâu dài giữa OneHousing và Techcombank có thể là một trong những cân nhắc đầu tư cho khách hàng quan tâm.

Mong rằng, qua bài viết trên, OneHousing có thể giúp bạn quyết định vay mua nhà một cách an toàn, phù hợp và hiệu quả.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn của Pro Agent.

Xem thêm

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)