Có 1 tỷ trong tay nên mua chung cư để ở hay mua đất chờ lên giá?

Việc đầu tư vào bất động sản luôn là một trong những quyết định quan trọng và mang tính chiến lược. Với số tiền lớn như 1 tỷ đồng, nhiều người đang đứng trước câu hỏi khó khăn: nên mua chung cư để ở hay mua đất chờ đợi giá trị tăng lên? Đây không chỉ là vấn đề liên quan đến tài chính, mà còn ảnh hưởng tới cuộc sống và tiềm năng tăng trưởng tài sản. Dưới đây, OneHousing sẽ phân tích chi tiết từng phương án để bạn có góc nhìn đa chiều và đưa ra quyết định chính xác nhất.

Ngân sách 1 tỷ đồng nên mua chung cư hay mua đất chờ tăng giá (Nguồn: BĐS Vinhomes)

Đánh giá tiềm năng mua chung cư và mua đất

Khi có 1 tỷ trong tay, chúng ta đang có 2 phương án: mua chung cư để an cư, sinh sống hay mua đất để đầu tư, chờ tăng giá rồi bán lại. Tuy nhiên, thông tin đưa ra còn hạn chế, chưa đề cập đến các vấn đề như: độ tuổi, thành phần gia đình, công việc, nguồn thu nhập, hiện bạn đang thuê nhà hay ở cùng gia đình, bao nhiêu người sẽ ở căn chung cư dự định mua. Do đó, các chuyên gia không thể tư vấn chính xác được.

OneHousing chỉ có thể đánh giá khách quan 2 loại hình này để bạn có cơ sở lựa chọn trước khi đưa ra quyết định.

Phương án mua chung cư

Với mục tiêu mua để ở, chung cư là lựa chọn tốt hơn mua đất bởi sở hữu những ưu điểm sau:

- Đa số khu chung cư cao cấp đều tích hợp hệ thống tiện ích đa dạng, đáp ứng nhu cầu toàn diện cho cư dân như: siêu thị, trung tâm thương mại, nhà hàng, phòng tập gym, hồ bơi, khuôn viên xanh, sân tập thể thao. Khi sở hữu căn hộ, đồng nghĩa bạn được "khuyến mãi" thêm những tiện ích này.

- Các tòa chung cư đều có đội ngũ bảo vệ được đào tạo bài bản, túc trực 24/24 cùng hệ thống camera giám sát, đảm bảo an ninh cho cư dân. Ngoài ra, nhiều căn hộ cao cấp còn được trang bị khóa từ, vân tay, định dạng khuôn mặt có độ bảo mật cao. Tiêu biểu như đại đô thị Vinhomes Smart City đã tiên phong lắp đặt các hệ thống Face ID và phân tầng thang máy, camera giám sát 24/7 cảnh báo người lạ, hệ thống cảnh báo cháy và chỉ dẫn thoát hiểm đồng bộ trực tiếp đến điện thoại của cư dân. Từ đó, đảm bảo cho cộng đồng cư dân một cuộc sống an toàn.

- Các khu chung cư hiện đại đều rất sạch sẽ nhờ được các nhân viên vệ sinh dọn dẹp thường xuyên. Cư dân sẽ không còn lo lắng côn trùng, sâu bọ, muỗi, gián mà có thể thể yên tâm sinh sống.

- Bạn sẽ được hưởng chính sách bán hàng hấp dẫn từ chủ đầu tư, giúp giảm bớt gánh nặng tài chính trong thời gian đầu khi mua căn hộ. Thông thường, chủ đầu tư dự án sẽ liên kết với ngân hàng để hỗ trợ người mua nhà vay trả góp với lãi suất và thời hạn quy định. Không chỉ vậy, tiến độ trả góp cũng được chia thành từng đợt, tạo điều kiện thuận lợi để người mua nhà thu xếp dòng tiền.

Hiện nay, mỗi dự án chung cư cung cấp hàng trăm căn hộ với diện tích đa dạng, tương đồng về thiết kế, môi trường sống, tiện ích. Đối tượng người mua nhà đa số là người độc thân, các gia đình trẻ, gia đình 2 - 3 thế hệ thích thay đổi trải nghiệm, dễ thích nghi với các môi trường sống mới.

Đối với người độc thân hoặc cặp đôi mới cưới, đang thuê trọ hay ở chung cùng gia đình muốn tách ra ở riêng thì với ngân sách 1 tỷ đồng bạn hoàn toàn có thể tiếp cận với các căn studio hay 1 phòng ngủ tại một số khu vực vùng ven Hà Nội. Chẳng hạn như: khu chung cư Vinhomes Ocean Park Gia Lâm, Vinhomes Smart City - những đại đô thị nổi tiếng với vị trí đắc địa, hạ tầng hiện đại, hệ thống tiện ích đa dạng và sở hữu không gian sống trong lành. chắc chắn sẽ mang đến cho cộng đồng cư dân thời đại mới tổ ấm lý tưởng.

- Căn Studio tòa S1.05, phân khu The Sapphire - Vinhomes Ocean Park, diện tích thông thủy 27,8m2, hướng Tây Bắc, 1 phòng ngủ: Giá 950 triệu đồng (34 triệu đồng/m2).

- Căn 1PN tòa S1.12, phân khu The Sapphire - Vinhomes Ocean Park, diện tích thông thủy 24,5m2, hướng Đông Nam: Giá bán 1,1 tỷ đồng (khoảng 45 triệu đồng/m2).

- Căn Studio tòa S1.06, phân khu The Sapphire - Vinhomes Smart City, diện tích thông thủy 30,2m2, hướng Đông Nam: Giá bán 1,21 tỷ đồng (khoảng 40 triệu đồng/m2).

(Nguồn OneHousing, cập nhật tháng 01/2024)

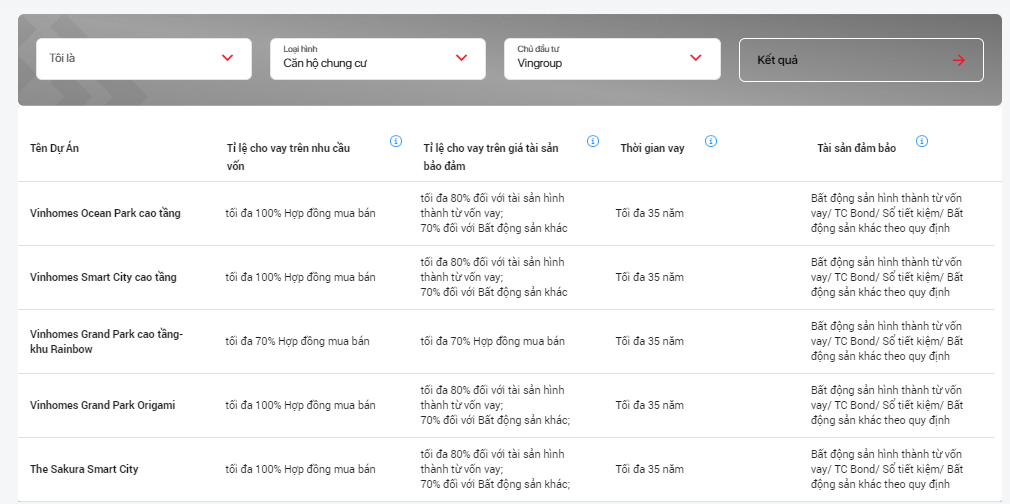

Nếu bạn muốn mua nhà để cả gia đình từ 2 - 3 thế hệ sinh sống, có thể vay mượn thêm từ người thân, bạn bè hoặc vay ngân hàng mua chung cư trả góp. Hiện nay, đa số các ngân hàng tại Việt Nam đang hỗ trợ khách hàng vay với hạn mức từ 70% giá trị căn hộ. Dưới đây là chính sách vay mua nhà dự án của chủ đầu tư Vinhomes tại ngân hàng Techcombank để bạn tham khảo:

Chính sách vay mua căn hộ dự án Vinhomes tại ngân hàng Techcombank (Nguồn: Ngân hàng Techcombank)

Khi mua căn hộ dự án của Vinhomes bạn sẽ được vay trả góp tối đa 35 năm. Số tiền vay lên tới 70 - 100% giá trị tài sản đảm bảo và chủ đầu tư còn hỗ trợ lãi suất, phí trả nợ trước hạn trong 24 tháng. Cách thức vay, quy trình, thủ tục đơn giản và phương thức trả nợ linh hoạt. Điều này giúp khách hàng giảm bớt áp lực khi tới hạn trả nợ.

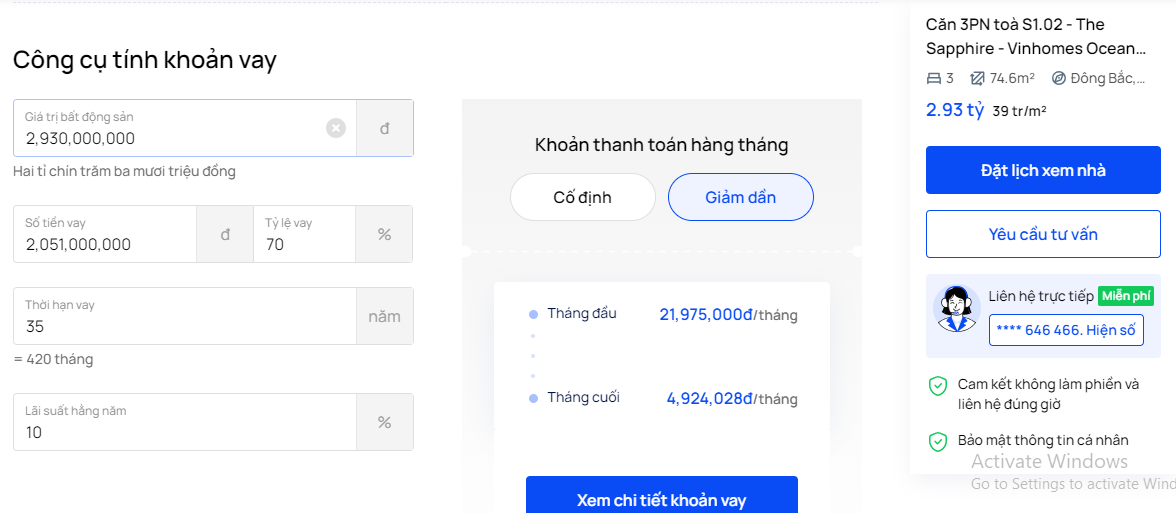

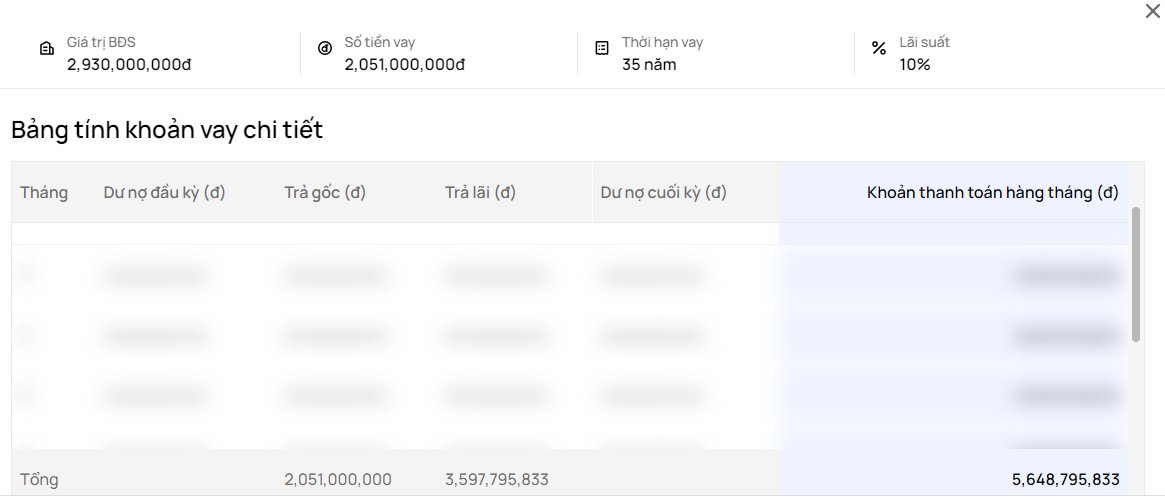

Chẳng hạn như, gia đình bạn có 4 người (2 vợ chồng, 2 con nhỏ) và có kế hoạch vay mua căn hộ 3PN tòa S1.02 - The Sapphire - Vinhomes Ocean Park, diện tích 74.6m2. Bạn có thể vay ngân hàng Techcombank 2 tỷ đồng, tương đương 70% giá trị căn hộ và trả lãi theo dư nợ giảm dần. Thời hạn vay 35 năm và mức lãi suất là 10%/năm. Với khoản thanh toán hàng tháng giảm dần, tháng đầu bạn cần đóng 21.975.000 đồng, tháng cuối giảm còn 4.924.028 đồng.

Công cụ tính khoản vay tự động trên OneHousing (Nguồn: OneHousing)

Tuy nhiên, bạn nên biết rằng thời hạn vay càng dài, số tiền lãi bạn phải trả cho ngân hàng càng nhiều. Do đó, cần tính toán cẩn thận và lên kế hoạch tài chính, nâng cao thu nhập hợp lý.

Thực tế, với phương án mua chung cư, vẫn còn tồn tại một số hạn chế như: phải trả thêm 1 số khoản phí dịch vụ cố định như: quản lý, tiện ích khu vực chung, an ninh, hành chính chung, sửa chữa, bảo dưỡng khu vực chung, khu vực ngoài trời, trông giữ xe, sử dụng 1 số tiện ích khác. Ngoài ra, bạn không thể tự ý xây dựng, cải tạo, sửa chữa điện nước của căn hộ theo ý mình mà cần phải có sự cho phép của ban quản lý tòa nhà. Tuy nhiên, đây vẫn là giải pháp tối ưu nhất cho cuộc sống hiện đại khi dân số ngày càng đông mà diện tích đất lại có hạn.

Với 1 tỷ đồng, khách hàng đã có thể sở hữu căn hộ mơ ước một cách nhanh chóng (Nguồn: Vinhomes Ocean Park)

Phương án mua đất chờ tăng giá

Với trường hợp bạn độc thân, vẫn có thể ở nhà thuê hay sống chung với gia đình, có thể chọn mua một mảnh đất với giá 1 tỷ đồng để đầu tư. Khi giá đất tăng cao, bạn có thể bán đi để kiếm lời.

Hiện nay, Long Biên, Đông Anh, Hoài Đức, Thạch Thất, Hà Đông là những khu vực tại Hà Nội có nhiều đất mua bán nhất. Giá đất tại Đông Anh dao động từ 17 - 185 triệu đồng/m2, Hà Đông ở mức 23 - 315 triệu đồng/m2, Hoài Đức đang rao bán từ 17 - 161 triệu đồng/m2, Thạch Thất từ 3 - 42 triệu đồng/m2 và Long Biên hiện bán với giá 41 - 359 triệu đồng/m2.

Cụ thể, với số tiền 1 tỷ đồng, bạn có thể tham khảo những mảnh đất sau:

- Bán lô 113,5m2 đất full thổ cư nở hậu tại thôn Chiến Thắng, xã Đồng Trúc, Thạch Thất, Hà Nội chỉ 8.x/m2, 10 phút đi xe tới KCN Hòa Lạc, khu dân đông đúc: Giá 1 tỷ đồng (khoảng 8,81 triệu đồng/m2).

- Chính chủ cắt lỗ đất trục chính Đông Sơn, Chương Mỹ - 61m2. Giá 909 triệu đồng (14,9 triệu đồng/m2).

- Cần bán nhanh lô góc 2 mặt tiền có diện tích 70,2m2 full đất ở xã Đông Yên, Quốc Oai. Giá khoảng 970 triệu đồng (13,82 triệu đồng/m2).

(Nguồn Batdongsan, cập nhật tháng 01/2024)

Lợi nhuận bình quân của phân khúc đất nền đạt từ 15 - 20%/năm song khó thu được lợi nhuận nhanh chóng. Chủ đất phải tìm được những mảnh đất có vị trí đẹp, hạ tầng, tiện ích xung quanh đa dạng, có giấy tờ chứng nhận quyền sở hữu đất, phát lý đầy đủ và chờ ít nhất 2 - 3 năm mới có thể bán được. (Nguồn: VTC)

Hiện nay, với cơn sốt đất ảo nhiều người chưa có nhiều kinh nghiệm đã rơi vào cạm bẫy của những người môi giới không có tâm. Họ mua phải mảnh đất không đúng giá trị thực tế hoặc pháp lý có vấn đề, dẫn tới tranh chấp không mong muốn. Do đó khi chọn phương án này, bạn cần khảo sát thị trường thực tế và đánh giá tiềm năng phát triển, kiểm tra pháp lý, quy hoạch, tranh chấp để hạn chế rủi ro.

Mua đất cũng là lựa chọn phù hợp nếu nhu cầu nhà ở chưa cấp thiết (Nguồn: Tạp chí Doanh nghiệp và Tiếp thị)

Có 1 tỷ đồng nên mua chung cư hay mua đất?

Nhìn chung, 1 tỷ đồng là dòng vốn kha khá với nhiều người nên khi quyết định mua chung cư hay mua đất cần bảo toàn vốn trước rồi mới tính đến tỷ suất lợi nhuận. Việc chọn phương án nào còn phụ thuộc vào mục đích của bạn để ở hay đầu tư. Nếu muốn tìm nơi sinh sống ổn định, bạn có thể chọn những căn hộ đã hoàn thiện và có sổ đỏ tại các dự án của Vinhome. Sau vài năm sinh sống có thể cân nhắc bán lại nếu chốt được giá cao. Bởi phân khúc chung cư vẫn đang dẫn sóng và giá căn hộ chung cư cũng tăng “phi mã” theo từng năm.

Báo cáo của Batdongsan cho biết, từ năm 2015 đến nay giá chung cư tại Hà Nội và TP. Hồ Chí Minh đã tăng lần lượt là 82% và 56%. Tỷ suất lợi nhuận trung bình khi đầu tư chung cư tương đối ổn định, khoảng 12,5%/năm. (Nguồn: Báo đầu tư)

Còn nếu bạn đang có nơi ở và muốn dòng tiền tăng trưởng sau vài năm, có thể mạo hiểm mua đất đầu tư.

Trên báo VnExpress, có nhiều quan điểm đưa ra về vấn đề này:

- Tài khoản Trần Trung Thành: “Bạn đang cần nhà ở thì nên mua nhà để ở hơn là đất để dành. Với giá tiền như vậy thì bạn cũng không có chỗ ở tốt hơn chung cư đâu. Đất không phải chỗ nào cũng lên giá đâu nó còn phụ thuộc vào từng chỗ đấy.”

- Tài khoản Sportsman Le: “Nếu bạn lựa chọn đất thì bạn vẫn là người thuê nhà nhưng giá đất có thể tăng và bạn vẫn là người thuê nhà. Nếu bạn chọn chung cư để ở thì bạn có nhà và giá trị về tinh thần trong cuộc sống thoải mái hơn và có khả năng tạo thêm của cải vật chất, cuộc sống gia đình tốt đẹp hơn, có thể làm hộ khẩu thành phố cho con cái đi học dễ dàng hơn, giá trị tinh thần rất quan trọng, vì nó liên quan đến hạnh phúc gia đình và sức khỏe, vì ngoài 30 tuổi hãy nghĩ đến vấn đề sức khỏe trên hết.”

Thông qua các thông tin trên đây, hy vọng rằng bạn đã có cái nhìn tổng quan về việc có 1 tỷ đồng nên mua chung cư hay mua đất chờ tăng giá và bán lại. Quyết định cuối cùng phụ thuộc vào nhu cầu thực tế và mục tiêu cá nhân của bạn. Để hạn chế rủi ro, bạn hãy xây dựng một nền tảng kiến thức vững chắc về pháp lý và kiểm soát tài chính một cách cẩn thận. Việc này sẽ giúp bạn đưa ra quyết định thông minh và bảo vệ dòng tiền của mình một cách hiệu quả.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

Thu nhập 50 triệu, vay ngân hàng thêm 1,5 tỷ để mua chung cư có phải quyết định đúng?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)