Cách cân đối chi tiêu của cô gái vay mua nhà từ tuổi 23: Bí quyết để quản lý tài chính hiệu quả

Cân đối chi tiêu là một trong những cách giúp bạn quản lý tài chính cá nhân hiệu quả, nhưng không phải ai cũng làm tốt được kỹ năng này. Cùng tham khảo cách của một cô gái phân bổ chi tiêu như thế nào để vừa trả khoản vay mua nhà vừa sinh hoạt thoải mái ngay trong bài viết này!

Lợi ích từ việc cân đối chi tiêu

Cân đối chi tiêu là một trong những cách làm giúp cho bạn giảm được áp lực và quản lý tài chính cá nhân hiệu quả. Nếu bạn áp dụng đúng cách thì sẽ mang đến nhiều lợi ích cụ thể:

- Nắm rõ được tình hình tài chính của cá nhân: Đôi khi bạn sẽ phải đối mặt với những tình huống bất ngờ hoặc rủi ro xảy ra, nếu trước đó bạn đã có sự chuẩn bị và quản lý tiền bạc tốt sẽ tài chính và cuộc sống của bạn sẽ không bị ảnh hưởng.

- Kiểm soát được dòng tiền: Quản lý tài chính cá nhân tốt sẽ giúp bạn biết được tiền sẽ đi về đâu, giúp bạn chủ động trong quá trình đầu tư hoặc thực hiện mục tiêu trong tương lai.

- Hạn chế được áp lực tài chính: Cân đối chi tiêu hợp lý và xác định rõ từng hạng mục bao gồm chi phí hằng ngày, khoản đầu tư thụ động, tiền tiết kiệm,... tạo được thói quen khoa học này sẽ giúp cuộc sống của bạn được đảm bảo chất lượng.

Cân đối chi tiêu hợp lý là một trong những bước quan trọng để quản lý tài chính cá nhân hiệu quả (Nguồn: Prudential)

Ví dụ về cách quản lý tài chính cá nhân hiệu quả

Đối với trường hợp của Kỳ Hoa - Cô gái đang làm việc tại TP.HCM đồng thời cũng đang sở hữu một căn hộ từ năm 2020, lúc đó cô đang 23 tuổi. Trong giai đoạn từ lúc mua nhà đến nay, mỗi tháng Hoa phải trả nợ ngân hàng trừ năm đầu tiên được hỗ trợ lãi suất thấp, thì còn lại mỗi tháng sẽ phải trả khoảng 10 triệu đồng, với mức lương cố định là 20 triệu đồng.

Xét theo mặt bằng mức lương 20 triệu đồng của Hoa là một con số ổn định, nếu biết cách cân đối chi tiêu sẽ vẫn sống tốt tại một thành phố lớn như Hồ Chí Minh. Với mục tiêu muốn sở hữu nhà sớm, Hoa đã có những bước chuẩn bị và nhờ sự hỗ trợ từ gia đình giúp cô đạt được khi tuổi còn khá trẻ.

Về cá nhân Hoa, ngoài nhận được lương và nhuận bút từ nghề phóng viên, Hoa còn đa dạng hóa nguồn thu nhập của mình bằng cách nhận viết thêm bài PR ở ngoài và góp vốn kinh doanh căn hộ dịch vụ với đồng nghiệp để tăng thêm thu nhập. Bên cạnh đó, hàng tháng Hoa luôn phải lưu ý làm sao để cân đối được tài chính mỗi tháng kể cả trước và sau khi mua nhà đều áp dụng quy tắc ưu tiên khoản cố định:

- Trước khi mua nhà, Hoa đã bắt đầu tập thói quen quản lý tài chính đặc biệt là chi tiêu, mỗi tháng sẽ trích trước khoản cố định bao gồm tiền thuê trọ, điện nước,... và tiết kiệm. Phần còn lại Hoa sẽ chủ động căn chỉnh chi tiêu trong một tháng sao cho phù hợp với tình hình tài chính thực tế.

- Sau khi mua nhà, Hoa vẫn giữ được thói quen đã hình thành trước đó khi nhận được lương sẽ trừ trước các khoản cố định để trả nợ và khoản đầu tư, tiết kiệm trước. Ví dụ dùng 10 triệu đồng để trả ngân hàng, 2 triệu đồng cho tiết kiệm. Tiếp đó mới đến các khoản chi tiêu cá nhân, gặp gỡ bạn bè,...

Ưu tiên các khoản cố định trước, các khoản chi tiêu còn lại linh hoạt điều chỉnh để cân đối tài chính (Nguồn: Bách hoá Xanh)

Về gia đình, Hoa còn nhận được sự hỗ trợ từ các thành viên khá tốt nên phần nào làm bạn giảm được áp lực tài chính. Thời điểm hiện tại, Hoa chỉ tập trung trả nợ ngân hàng sau khi mua nhà, về tiền ăn uống cho gia đình mẹ Hoa đang hỗ trợ, tiền điện nước mỗi tháng do em gái Hoa phụ trách.

Tuy nhiên, tùy vào mỗi hoàn cảnh và mức lương của từng người mà bạn có thể cân nhắc để áp dụng phương pháp như Trúc Hoa. Có thể nói, quản lý tài chính cá nhân đòi hỏi người thực hiện phải có kế hoạch, kiên trì và tạo lập thói quen trong một thời gian.

Nếu bạn cũng muốn sở hữu một căn nhà trong độ tuổi trẻ như Trúc Hoa thì có thể tham khảo một số chính sách vay mua nhà tại các ngân hàng lớn. Nổi bật có thể kể đến ngân hàng Techcombank đang có nhiều chính sách ưu đãi cho các khách hàng muốn vay mua nhà.

Techcombank còn đặc biệt liên kết với các chủ đầu tư uy tín như Vinhomes, Masterise Homes,...cung cấp các giải pháp vay với lãi suất linh hoạt từ 10%/ năm và thời hạn vay lên đến 35 năm, cách thức thanh toán đa dạng. Hỗ trợ tư vấn và làm thủ tục nhanh chóng cho các khách hàng.

Cách để hình thành kỹ năng quản lý tài chính chi tiêu

Dành cho những bạn mới bắt đầu với một số cách để áp dụng vào quá trình quản lý chi tiêu và tài chính cá nhân của bản thân:

- Tổng hợp tất cả các khoản thu nhập hiện có: Bao gồm tiền lương mỗi tháng, tiền từ các khoản thu nhập thu động.

- Liệt kê các khoản chi tiêu cá nhân: Đây là danh sách chi tiêu mỗi tháng của bạn kể cả khoản cố định, cần thiết. Nếu xác định được rõ các khoản chi bạn có thể hiểu hơn tình hình chi tiêu hiện tại của mình để cân chỉnh lại cho phù hợp nếu thấy chưa hợp lý.

- Nên ghi lại các khoản chi: Bên cạnh liệt kê các khoản cố định, bạn cũng nên ghi lại các khoản không tên phát sinh của tháng đó như đám cưới, tiệc sinh nhật, khám bệnh, tiền thuốc,...hoặc mua sắm.

- Nên có một khoản tiết kiệm: Khoản dự phòng này sẽ rất có lợi cho bạn trong tương lai hoặc có thể dùng khi gặp phải những tình huống khó khăn.

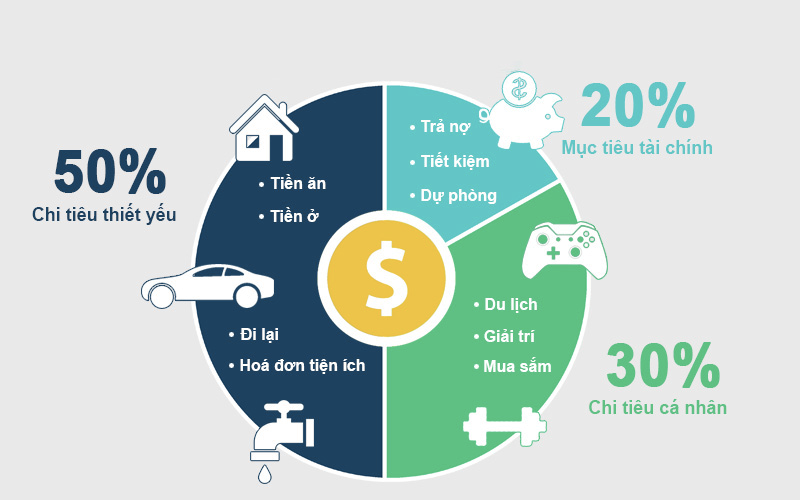

- Cụ thể hóa các khoản chi tiêu: Mỗi khoản chi tiêu bạn cần có ngân sách cụ thể và cân đối hợp lý nhất để đảm bảo nhu cầu hằng ngày được đáp ứng. Hiện nay có nhiều phương pháp chia nhỏ tài chính thành các khoản như chi tiêu cần thiết, tiết kiệm dài hạn, hưởng thụ,...

Thiết lập thói quen chi tiêu và đặt mục tiêu rõ ràng sẽ giúp bạn chủ động trong tài chính hơn (Nguồn: Phụ nữ Việt Nam)

Quản lý tài chính cá nhân là một trong những kỹ năng quan trọng và cần thiết trong cuộc sống ngày nay. Hy vọng rằng, bài viết chia sẻ trên đã mang đến những thông tin hữu ích giúp bạn đọc có thêm cách để cân đối quản lý chi tiêu của mình!

Xem thêm

Bài toán mua nhà của gia đình trẻ với thu nhập 15 triệu/tháng

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)