"Bỏ túi" 4 khái niệm về quản lý tài chính cá nhân mà người trẻ nên biết

Quản lý tài chính cá nhân đã trở thành một kỹ năng quan trọng đối với người trẻ hiện nay. Việc hiểu và áp dụng những khái niệm cơ bản liên quan đến quản lý tài chính sẽ giúp chúng ta xây dựng nền tài chính vững mạnh và đạt được mục tiêu tài chính của mình. Cùng tìm hiểu bài viết này để "bỏ túi" 4 khái niệm quan trọng về quản lý tài chính cá nhân mà người trẻ nên biết.

Tài sản và tiêu sản

Tài sản và tiêu sản là hai khái niệm khác nhau trong việc quản lý tài chính cá nhân. Tài sản là những thứ có khả năng tạo ra lợi nhuận và gia tăng thu nhập như chứng khoán, bất động sản cho thuê hoặc hoạt động kinh doanh sinh lời. Ngược lại, tiêu sản ám chỉ những khoản chi tiêu làm tăng chi phí cá nhân, như mua sắm hoặc sử dụng tín dụng để tiêu xài.

Trong khi tài sản mang lại giá trị lớn hơn trong tương lai thì tiêu sản có thể làm giảm tài sản và tiêu hao tiền của chủ sở hữu. Tuy nhiên, có những trường hợp khi một loại tài sản có thể được coi là cả tài sản và tiêu sản, nếu chủ sở hữu biết cách tạo ra lợi nhuận từ việc sử dụng nó.

Ví dụ, anh A mua một chiếc laptop mới đắt tiền để làm việc phục vụ cho việc kinh doanh trực tuyến. Trong trường hợp này, laptop được coi là một tiêu sản vì nó được sử dụng để thỏa mãn nhu cầu cá nhân. Tuy nhiên, nếu anh A sử dụng laptop này để tạo ra lợi nhuận từ hoạt động kinh doanh online, laptop cũng có thể coi là một tài sản, vì nó giúp anh A tăng thu nhập và gia tăng giá trị tài sản.

Phân biệt giữa tài sản và tiêu sản trong quản lý tài chính cá nhân (Nguồn: vssr)

Chi phí cố định với chi phí biến đổi

Chi phí đại diện cho số tiền chi ra trong quá trình sinh hoạt và mua sắm. Thông thường, chi phí có thể được phân loại thành hai loại:

- Chi phí cố định: Đây là các khoản tiền phải chi trả một cách đều đặn để đảm bảo cuộc sống và đáp ứng các nhu cầu cơ bản. Các ví dụ về chi phí cố định bao gồm tiền thuê nhà, tiền điện, tiền nước, tiền điện thoại và các khoản tiền khác. Những khoản chi này thường là bắt buộc và không thể tránh được.

Chi phí cố định thường giúp bạn có sự ổn định trong việc quản lý tài chính cá nhân. Bạn có thể biết chính xác số tiền cần trả hàng tháng và từ đó có thể quản lý chi tiêu một cách hợp lý, phù hợp với thu nhập và khả năng để chi trả cho các khoản này.

- Chi phí biến đổi: Đây là các khoản tiền bạn phải chi trả hàng tháng để đáp ứng các nhu cầu cá nhân như ăn uống, mua sắm và các dịch vụ giải trí, vui chơi.

Chi phí biến đổi thường chiếm phần lớn trong ngân sách cá nhân và có thể thay đổi tùy theo nhu cầu và ưu tiên của mỗi người. Để tránh vượt quá ngân sách cho các khoản chi không cần thiết, bạn cần chi tiêu cẩn thận và có một khoản tiền dự trữ để đối phó với các chi phí bất ngờ không mong đợi.

Tóm lại, chi phí cố định và chi phí biến đổi là hai khái niệm quan trọng trong quản lý tài chính cá nhân. Việc hiểu và quản lý cả hai loại chi phí này sẽ giúp bạn duy trì sự ổn định tài chính và đảm bảo khả năng đáp ứng các nhu cầu cá nhân.

Phân biệt 2 khái niệm chi phí cố định và biến đổi (Nguồn: bsc)

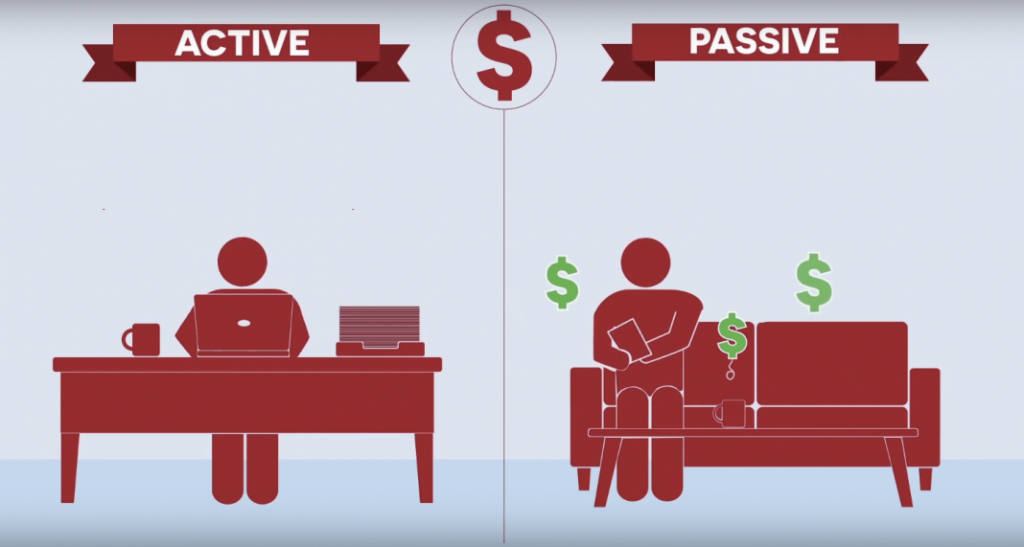

Thu nhập chủ động và thu nhập bị động

Thu nhập cá nhân có thể được phân thành hai loại chính: thu nhập chủ động và thu nhập bị động.

- Thu nhập chủ động: Đây là số tiền mà chúng ta kiếm được thông qua việc đầu tư sức lao động, là kết quả của thời gian và nỗ lực mà chúng ta đầu tư vào công việc. Các nguồn thu nhập chủ động phổ biến bao gồm lương từ công việc, làm thêm giờ, hoặc kinh doanh cá nhân.

Thu nhập chủ động giúp chúng ta đạt được sự độc lập tài chính, duy trì cuộc sống hàng ngày bao gồm chi tiêu cơ bản và thanh toán hóa đơn. Quản lý thu nhập chủ động đòi hỏi chúng ta phải có một kế hoạch tài chính rõ ràng để cân nhắc cuộc sống và tích lũy tài sản cho các mục tiêu dài hạn.

- Thu nhập bị động: Đây là số tiền mà chúng ta kiếm được mà không cần tham gia trực tiếp vào quá trình lao động, ví dụ như thu nhập từ đầu tư chứng khoán hoặc thu nhập từ cho thuê bất động sản.

Thu nhập bị động giúp chúng ta xây dựng tài sản và tạo ra nguồn thu nhập thụ động. Quản lý nguồn thu nhập này đòi hỏi chúng ta phải có kiến thức, kỹ năng và lựa chọn các khoản đầu tư có tiềm năng sinh lợi dài hạn.

Hiểu rõ 2 khái niệm thu nhập chủ động và thu nhập bị động (Nguồn: Cẩm nang khởi nghiệp)

Lập kế hoạch quản lý tài chính cá nhân

Ngày nay, do sự phát triển của kinh tế và xã hội, nhu cầu sử dụng các tiện ích và sản phẩm hiện đại ngày càng tăng. Nhiều bạn trẻ không ngại bỏ ra một số tiền lớn để chi tiêu cho các dịch vụ và mua sắm đắt tiền, nhằm thưởng thức cuộc sống sau những giờ làm việc vất vả.

Để tránh áp lực trong việc quản lý tài chính, các bạn trẻ nên lập kế hoạch tài chính và tuân thủ kế hoạch đó trong dài hạn, nhằm đạt được những mục tiêu bền vững trong tương lai.

Kế hoạch tài chính có thể được hiểu đơn giản là một bản kế hoạch sử dụng tiền theo các khía cạnh như thu nhập, chi tiêu, đầu tư và tích luỹ. Dưới đây là các bước lập kế hoạch tài chính cá nhân:

- Đánh giá tình hình hiện tại: Đầu tiên, bạn cần đánh giá lại thu nhập, đầu tư và vay mà bạn đã có trong 3 tháng gần nhất. Thống kê rõ ràng giúp bạn lập kế hoạch chi tiêu hiệu quả.

- Đặt ra các mục tiêu tài chính: Xác định các mục tiêu tài chính của bạn, bao gồm chi tiêu, đầu tư, tích lũy, và các mục tiêu khác. Ghi rõ tên mục tiêu và mức giá trị cần đạt được trong khoảng thời gian cụ thể.

- Loại bỏ những khoản chi không cần thiết: Hàng ngày, ghi chép lại tất cả các khoản chi tiêu và sau đó xem xét, điều chỉnh và loại bỏ những khoản chi không cần thiết. Đảm bảo rằng bạn không chi tiêu dựa trên cảm xúc hoặc mua những thứ không cần thiết.

- Lập kế hoạch chi tiêu chi tiết: Có nhiều cách để lập kế hoạch chi tiêu, ví dụ như áp dụng quy tắc 50/20/30 hoặc quy tắc 6 chiếc lọ.

- Với quy tắc 50/20/30, bạn sẽ phân chia thu nhập của mình thành 50% cho các chi tiêu thiết yếu, 20% cho đầu tư và tiết kiệm, và 30% cho chi tiêu cá nhân.

- Với quy tắc 6 chiếc lọ, bạn phân chia thu nhập thành 6 phần khác nhau để sử dụng cho các mục đích khác nhau. Lọ 1 chiếm 55% tổng thu nhập và được sử dụng cho nhu cầu thiết yếu. Lọ 2 chiếm 10% để tiết kiệm và tạo dự phòng. Lọ 3 chiếm 10% để phát triển kiến thức và kỹ năng cá nhân. Lọ 4 chiếm 10% để tận hưởng cuộc sống. Lọ 5 chiếm 10% để tạo ra các nguồn thu nhập bổ sung. Lọ 6 chiếm 5% dành cho các hoạt động từ thiện.

- Xác định thời gian hoàn thành: Đưa ra các mốc thời gian cụ thể cho việc đạt được các mục tiêu tài chính. Chia nhỏ thời gian đảm bảo tính khả thi cho các mục tiêu dài hạn đã đặt ra.

- Tuân thủ kế hoạch chi tiêu: Để đảm bảo tuân thủ kế hoạch, bạn cần có tính kỷ luật và thực hiện nghiêm túc. Nếu bạn không tuân thủ kế hoạch, mục tiêu của bạn sẽ bị phá vỡ và bạn sẽ không đạt được sự tự chủ tài chính.

Lập kế hoạch quản lý tài chính cá nhân - kỹ năng cần thiết cho giới trẻ (Nguồn: Ước mơ và hạnh phúc)

Với những khái niệm quan trọng về quản lý tài chính cá nhân, bạn có thể tự tin hơn trong việc xây dựng một tương lai tài chính vững mạnh. Bài viết này hy vọng đã mang đến những thông tin hữu ích trên con đường trở thành một người quản lý tài chính cá nhân thành công.

Xem thêm

Vợ chồng trẻ quản lý tài chính thế nào để không bị áp lực khi vay nợ mua nhà?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)