50-30-20 và 6 chiếc lọ: 2 quy tắc quản lý dòng tiền cá nhân hiệu quả và phổ biến hiện nay

Để đảm bảo sự ổn định và thành công trong việc quản lý tài chính cá nhân, người ta đã phát triển nhiều phương pháp và quy tắc khác nhau. Trong số đó, "50-30-20" và "6 chiếc lọ" đã trở thành 2 quy tắc quản lý dòng tiền cá nhân phổ biến được nhiều người lựa chọn.

Được xem là cách tiếp cận đơn giản nhưng vô cùng hiệu quả, 2 quy tắc này không chỉ giúp kiểm soát chi tiêu một cách có tổ chức, mà còn giúp định hình được tương lai tài chính một cách rõ ràng và chắc chắn.

Việc quản lý tài chính cá nhân có tầm quan trọng như thế nào?

Robert Kiyosaki, tác giả của cuốn sách nổi tiếng “Cha giàu - Cha nghèo”, từng nhấn mạnh: “Không phải việc kiếm được bao nhiêu tiền là quan trọng, mà là việc giữ được bao nhiêu tiền và biết cách để tiền làm việc cho bạn, sinh thêm tiền”.

Quản lý tài chính cá nhân được xem là một kỹ năng sống cực kỳ quan trọng. Nhiều chuyên gia và tổ chức quốc tế khuyến khích việc phổ cập kỹ năng này từ khi còn ở trường học vì những lợi ích rõ ràng:

- Khi bạn ổn định về tài chính, bạn sẽ cảm thấy phấn chấn hơn và có năng suất làm việc cao hơn.

- Có nguồn vốn dư dả sẽ mở ra nhiều cơ hội phát triển bản thân và tài chính như tiếp tục học hành, đầu tư hoặc theo đuổi sở thích cá nhân.

- Bạn có thể tự tin và chủ động hơn trong việc đối mặt với các tình huống khẩn cấp hoặc bất ngờ trong cuộc sống như sự cố xe hỏng, tai nạn hoặc dịch bệnh.

- Xây dựng nền tảng tài chính vững chắc để có cuộc sống hưu trí an nhàn và thoải mái hơn trong tương lai.

Tuy nhiên, tại Việt Nam, nhiều người vẫn còn mơ hồ về kỹ năng này do thiếu thông tin và sự hướng dẫn đúng đắn. Kết quả là, không ít người thường xuyên gặp khó khăn về tài chính và phải dựa vào vay mượn để chi trả các chi phí. Tình trạng căng thẳng về tài chính cũng có thể ảnh hưởng xấu đến tâm trạng và mối quan hệ cá nhân như hôn nhân, gia đình và bạn bè.

Quản lý tài chính cá nhân là một kỹ năng sống cực kỳ quan trọng (Nguồn ảnh: VnExpress)

2 quy tắc quản lý dòng tiền cá nhân hiệu quả và phổ biến hiện nay

Quy tắc 50 - 30 - 20

Quy tắc 50 - 30 - 20 là một phương pháp quản lý tài chính cá nhân phổ biến, giúp mọi người xác định và đạt được mục tiêu về tài chính cá nhân một cách dễ dàng thông qua một kế hoạch cụ thể. Phương pháp này chia thu nhập hàng tháng thành ba phần chính: chi tiêu cho nhu cầu cơ bản, chi tiêu cho sở thích và cuối cùng là đầu tư và tiết kiệm.

Phần 1: 50% thu nhập dành cho nhu cầu cơ bản. Đây là số tiền cần thiết để chi trả những khoản phí không thể tránh khỏi hàng tháng, bao gồm tiền nhà (nếu ở thuê), tiền ăn uống chính, chi phí đi lại, hóa đơn điện nước, bảo hiểm y tế, lãi suất ngân hàng và các khoản chi tiêu cần thiết khác.

Mặc dù tỷ lệ 50% có vẻ cao, nhưng những khoản chi phí này thực sự chiếm một phần lớn trong ngân sách của bạn. Để kiểm soát chi phí này, hãy cố gắng không vượt quá số tiền đã dành ra. Nếu tổng chi phí vượt quá số này, bạn có thể thử giảm các khoản biến động như điện nước, chi phí đi lại, ăn uống.

Nếu không thể giảm các khoản biến động, bạn có thể phải cắt giảm chi phí ở các phần khác. Tuy nhiên, theo sự tư vấn của các chuyên gia tài chính, bạn nên ưu tiên cắt giảm chi tiêu cho sở thích cá nhân thay vì cắt giảm mục tiêu tài chính.

Phần 2: 30% thu nhập dành cho sở thích hoặc nhu cầu cá nhân. Phần này bao gồm các hoạt động như học tập thêm, du lịch, mua sắm, đọc sách hoặc thực hiện các sở thích cá nhân khác, do đó, nó chiếm 30% tổng thu nhập.

Khoản chi này giúp bạn giảm căng thẳng và áp lực, đồng thời nâng cao giá trị của các tài sản cá nhân, như việc mua sắm xe mới, điện thoại... Hãy xác định và sử dụng phần thu nhập này để thực hiện những ước mơ của mình.

Phần 3: 20% thu nhập dành cho đầu tư và tiết kiệm. Đây là phần thu nhập quan trọng để tích lũy và đầu tư cho tương lai. Nó đóng vai trò như một quỹ dự phòng dài hạn, đảm bảo sự ổn định tài chính trong tương lai. Bạn nên dành ít nhất từ 3 đến 6 tháng chi phí sinh hoạt để sẵn sàng đối mặt với các tình huống khẩn cấp như mất việc làm hoặc các biến cố đột ngột khác.

Quy tắc 50 - 30 - 20 (Nguồn ảnh: Onthisinhvien)

Ưu điểm khi áp dụng quy tắc 50 - 30 - 20:

- Đây là một cách tiếp cận quản lý tài chính rất dễ hiểu, dễ nhớ và thực hiện trong cuộc sống hàng ngày.

- Phù hợp với mọi đối tượng dù có thu nhập khác nhau.

- Giúp quản lý dòng tiền hiệu quả và đảm bảo độ chính xác cao.

- Có sự linh hoạt trong việc chi tiêu và quản lý tài chính vì ít khoản ngân sách.

Nhược điểm khi áp dụng quy tắc 50 - 30 - 20:

- Khó khăn có thể phát sinh trong việc kiểm soát các khoản chi cho nhu cầu thiết yếu và cá nhân. Nếu tiền chi tiêu cho nhu cầu cá nhân vượt quá mức quy định, có thể gây ra sự mất cân bằng trong quản lý tài chính.

- Yêu cầu người thực hiện phải có tính tự quản và kỷ luật cao.

Quy tắc 50 - 30 - 20 yêu cầu người thực hiện phải có tính kỷ luật cao (Nguồn ảnh: Homecredit)

Quy tắc 6 chiếc lọ

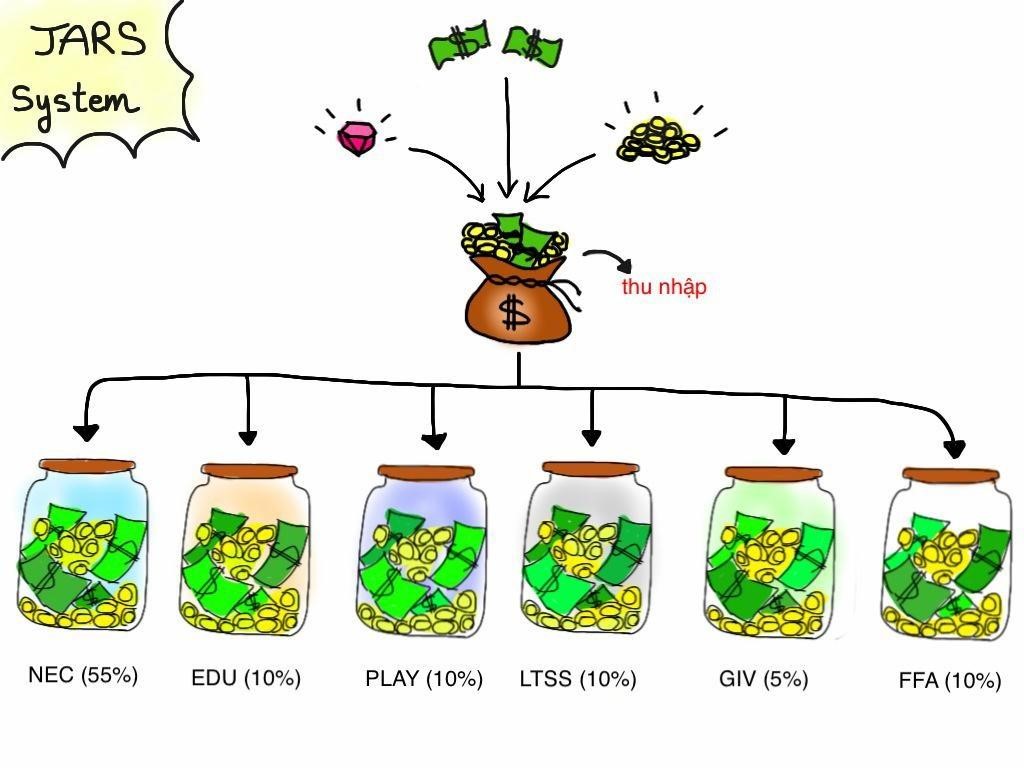

Quy tắc 6 chiếc lọ do Harv Eker, tác giả của nhiều cuốn sách tài chính nổi tiếng như "Bí mật tư duy triệu phú" và "Làm giàu nhanh", sáng tạo ra. Với phương pháp này, thu nhập của bạn sẽ được chia thành nhiều khoản cụ thể hơn (theo từng lọ) so với nguyên tắc 50-30-20. Mục tiêu của từng lọ được miêu tả như sau:

Lọ 1: NEC (Chi tiêu cần thiết) - 55% thu nhập. Các nhu cầu cơ bản của cuộc sống như ăn uống, trang phục, nhà cửa, chi phí sinh hoạt hàng ngày, và chi trả hóa đơn sẽ được bao gồm trong lọ NEC, với tỷ lệ 55% thu nhập. Mặc dù chiếm phần lớn thu nhập, nhưng không nên chi quá 55%. Nhiều người thường dành quá nhiều tiền cho những nhu cầu hàng ngày và hoạt động không cần thiết, đôi khi lên đến 80% thu nhập, điều này sẽ dẫn đến lãng phí.

Lọ 2: LTS (Tiết kiệm dài hạn) - 10% thu nhập. Ở lọ này, bạn sẽ dành 10% thu nhập cho những mục tiêu lớn và cần thời gian tích lũy lâu dài như mua nhà, mua xe, hoặc việc sinh con. Điều này đòi hỏi một số tiền lớn mà bạn không thể tích góp trong thời gian ngắn, vì vậy bạn cần tiết kiệm từng chút một và bắt đầu ngay từ bây giờ. Việc hạn chế chi tiêu là cần thiết, và mở một tài khoản tiết kiệm tích lũy là một sự lựa chọn hợp lý.

Lọ 3: EDU (Giáo dục) - 10% thu nhập. Tuy nhiên, việc đầu tư vào giáo dục là rất quan trọng, bất kể bạn ở độ tuổi nào. Số tiền này có thể được sử dụng để tham gia các khóa học, mua sách, hoặc tham gia các buổi gặp gỡ để chia sẻ kiến thức với những người khác. Một lượng kiến thức ngày càng gia tăng sẽ giúp bạn phát triển bản thân, tìm kiếm cơ hội mới và mở ra cánh cửa để tăng thu nhập từ cả lương cố định và các nguồn thu nhập thêm.

Lọ 4: PLAY (Tận hưởng) - 10% thu nhập. Cuộc sống không chỉ là công việc và tiết kiệm, mà còn cần những khoảnh khắc thư giãn và tận hưởng. Vì thế, bạn cần chiếc lọ, chiếm 10% thu nhập, để dành cho việc mua sắm, vui chơi, giải trí, làm đẹp... Những khoảnh khắc tận hưởng sẽ giúp bạn làm việc hiệu quả hơn, tìm được sự cân bằng trong cuộc sống và có khả năng tạo ra nhiều cơ hội thu nhập hơn.

Lọ 5: FFA (Tự do tài chính) - 10% thu nhập. Tự do tài chính là khi bạn có thể sống cuộc sống mà không cần phụ thuộc vào người khác hoặc không cần làm việc. Để đạt được điều này, bạn cần có thu nhập thụ động đáng tin cậy để đáp ứng nhu cầu cuộc sống. Bạn có thể đầu tư tài chính, gửi tiết kiệm, tham gia kinh doanh, đầu tư vào vàng hoặc bất động sản...

Lọ 6: GIVE (Từ thiện) - 5% thu nhập. Bạn không nhất thiết phải quyên góp số tiền này cho từ thiện, mà có thể sử dụng để giúp đỡ người thân, bạn bè hoặc những người gặp khó khăn trong cộng đồng. Mặc dù không mang lại lợi nhuận trực tiếp, nhưng việc này sẽ nuôi dưỡng tâm hồn và tạo ra giá trị cá nhân cho bạn.

Quy tắc 6 chiếc lọ (Nguồn ảnh: Migroup)

Ưu điểm khi áp dụng quy tắc 6 chiếc lọ:

- Hỗ trợ quản lý chi tiêu một cách dễ dàng hơn bằng cách cung cấp các con số cụ thể và mục tiêu rõ ràng.

- Đảm bảo sự tồn tại của quỹ dự phòng, quỹ tiết kiệm và đầu tư.

- Tận dụng các cơ hội để tạo ra dòng tiền thụ động mạnh mẽ nhất.

Nhược điểm khi áp dụng quy tắc 6 chiếc lọ:

- Do sự phức tạp nên không phù hợp cho người mới bắt đầu.

- Khó áp dụng với thu nhập trung bình và thấp.

- Yêu cầu mức độ kỷ luật cao cho người tiết kiệm.

Quy tắc 6 chiếc lọ yêu cầu mức độ kỷ luật cao cho người tiết kiệm (Nguồn ảnh: Lelajournal)

Như vậy, việc áp dụng quy tắc "50-30-20" và "6 chiếc lọ" không chỉ là cách để quản lý tài chính cá nhân một cách hiệu quả, mà còn là một phương pháp giúp cải thiện cuộc sống tài chính của mỗi người. Với những nguyên tắc này, người dùng có thể tạo ra sự ổn định và an toàn tài chính, đồng thời mở ra cơ hội để phát triển và đầu tư cho tương lai.

Xem thêm

5 hiểu lầm về quản lý tài chính cá nhân khiến bạn mãi không tiết kiệm được

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)