300 triệu tiền mặt mua nhà liệu có phải bài toán xa vời?

Sở hữu một căn hộ riêng để an cư, lạc nghiệp tại các thành phố lớn đang là mục tiêu của rất nhiều bạn trẻ. Tuy nhiên, khi chỉ có trong tay 300 triệu đồng tiền mặt, nhiều người băn khoăn không biết số tiền này có đủ điều kiện vay mua nhà từ ngân hàng hay không?

Dưới đây, OneHousing sẽ phân tích tính khả thi của bài toán này cũng như giúp bạn biết cách lên kế hoạch tài chính cá nhân thông minh để bạn trẻ có thể tiến gần hơn đến ước mơ sở hữu một tổ ấm cho riêng mình.

Giải bài toán tài chính cá nhân khi vay mua nhà với ngân sách chỉ 300 triệu đồng tiền mặt (Nguồn: Cư dân Vinhomes Ocean Park chính chủ)

Phân tích 3 phương án mua nhà với ngân sách 300 triệu đồng tiền mặt

Thực tế bài toán đặt ra chưa rõ ràng, chưa cung cấp thông tin về: Độ tuổi, công việc, nguồn thu nhập hàng tháng (cố định, thu nhập ngoài, bổ sung) ra sao? Hiện bạn đang phải thuê nhà hay sống cùng gia đình? Có đang nợ tín dụng không? Có tài sản giá trị nào để thế chấp không? Do đó, các chuyên gia không đủ căn cứ để tư vấn chính xác được. OneHousing chỉ có thể phân tích 3 phương án để bạn có cơ sở lựa chọn trước khi đưa ra quyết định.

Phương án vay mua nhà trả góp

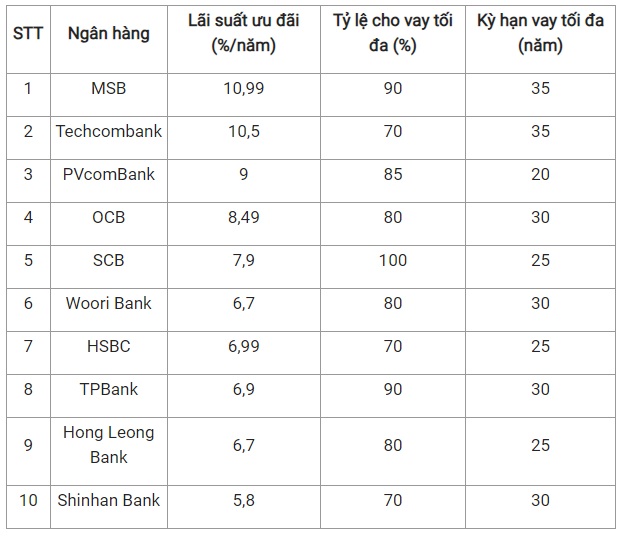

Khi có trong tay 300 triệu đồng tiền mặt, mua chung cư trả góp là phương án được các bạn trẻ hay cặp vợ chồng mới cưới có ngân sách hạn chế ưu tiên hàng đầu. Hầu hết các ngân hàng tại Việt Nam hiện nay đang hỗ trợ khách hàng vay mua nhà với lãi suất cạnh tranh từ 5,8 - 10,99%/năm và hạn mức lên đến 90% giá trị căn hộ (Nguồn: Vietnambiz, cập nhật tháng 02/2024). Mỗi ngân hàng sẽ có mức lãi suất và chính sách cho vay mua nhà riêng. Cụ thể:

Bảng so sánh lãi suất vay mua nhà tại 10 ngân hàng thương mại trong nước tháng 02/2024 (Nguồn: Vietnambiz)

Dưới đây là quy định vay mua nhà dự án trực tiếp từ chủ đầu tư tại ngân hàng Techcombank để khách hàng tham khảo:

Chính sách vay mua căn hộ trả góp của ngân hàng Techcombank áp dụng với chủ đầu tư Vinhomes (Nguồn: Ngân hàng Techcombank)

Như vậy, khi vay mua nhà tại ngân hàng Techcombank khách hàng không chỉ được hưởng mức lãi suất ưu đãi mà còn được vay với hạn mức vay lớn từ 70% - 100% giá trị tài sản đảm bảo. Chưa kể thời hạn vay lên tới 35 năm, hình thức trả nợ linh hoạt, chủ đầu tư hỗ trợ lãi suất, phí trả nợ trước hạn 24 tháng nên khách hàng sẽ không phải chịu quá nhiều áp lực khi tới hạn trả lãi.

Ngoài ra, nếu không có tài sản giá trị, khách hàng có thể dùng chính căn hộ dự định mua để làm tài sản thế chấp. Điều kiện, quy trình, thủ tục vay mua nhà tại ngân hàng Techcombank rất đơn giản và có thể vay mua chung cư trả góp online dễ dàng.

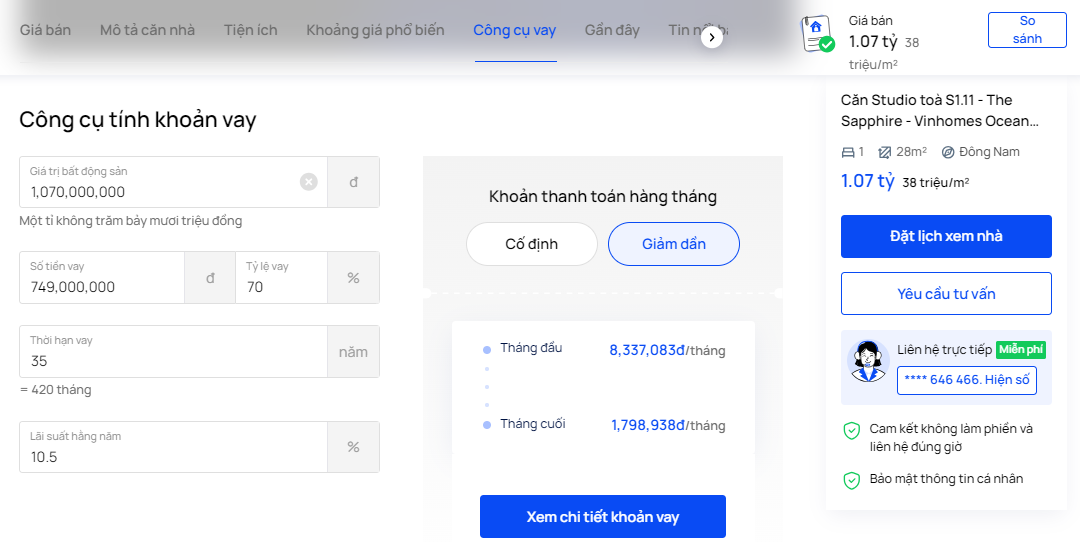

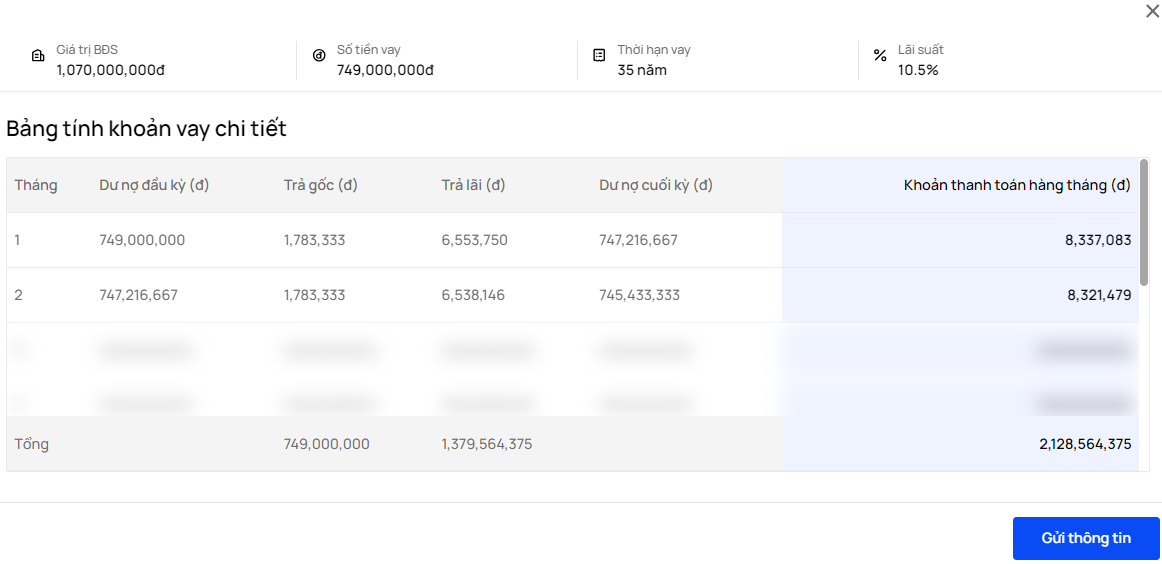

Người mua nhà có thể dễ dàng tính được số tiền lãi phải trả hàng tháng theo dư nợ giảm dần nhờ vào công cụ tính khoản vay tích hợp sẵn trên OneHousing.

Khoản vay mua nhà được tính toán chi tiết và chính xác trên OneHousing (Nguồn: OneHousing)

Phương án vay mua nhà từ người thân, bạn bè

Nếu cảm thấy chưa tự tin với khả năng tài chính cá nhân thì thay vì dồn tiền mua nhà và vay nợ ngân hàng, bạn có thể cân nhắc vay từ chính người thân hay bạn bè của mình. Khi đó bạn sẽ vay được tiền với lãi suất thấp hơn ngân hàng hoặc không lãi suất.

Đồng thời, có thể thương lượng và thỏa thuận về các điều khoản vay một cách linh hoạt hơn. Từ đó, tâm lý thoải mái hơn và nhanh chóng gom đủ tiền mua nhà. Ước mơ mua được căn hộ hiện đại ở trung tâm thành phố đã không còn là quá xa vời nữa đúng không nào?

Tuy nhiên, phương án này cũng có những hạn chế nhất định. Ví dụ như:

- Người cho vay cần tiền gấp, bạn phải tìm cách xoay sở để nhanh chóng trả khoản nợ, tránh làm ảnh hưởng tới lòng tin và mối quan hệ đôi bên.

- Khi không có hợp đồng hoặc tài liệu pháp lý, dễ xảy ra hiểu lầm hoặc tranh chấp về các điều khoản và điều kiện vay.

Để giảm thiểu rủi ro, bạn cần thiết lập một giao dịch tài chính rõ ràng và minh bạch với người thân, bạn bè. Điều này bao gồm việc ký kết hợp đồng vay mượn, xác định rõ ràng các điều khoản và điều kiện, duy trì mối quan hệ và tạo dựng lòng tin trong quá trình trả nợ.

Vay tiền gia đình, bạn bè là lựa chọn đáng để cân nhắc (Nguồn: Cư dân Vinhomes Ocean Park chính chủ)

Đầu tư vào bất động sản

Với những người có chuyên môn về tài chính, họ hầu như sẽ không để “đồng tiền chết”. Vì thế, nếu có trong tay 300 triệu đồng, giải pháp nhiều người lựa chọn là đầu tư. Lời khuyên cho bạn là chỉ nên đầu tư vào những lĩnh vực mà bản thân đã có kinh nghiệm, kiến thức và am hiểu thị trường mới sinh lời hiệu quả được.

Trong số các lĩnh vực đầu tư, bất động sản luôn được đánh giá cao nhất về yếu tố sinh lợi. Ông Lê Văn Thông, Tổng giám đốc một công ty bất động sản chia sẻ trên Batdongsan: “Bản thân chưa bao giờ có 300 - 400 triệu đồng để ở trong tài khoản bởi theo ông nếu tài khoản ngân hàng có 1 - 2 tỷ đồng để lấy lãi thì không nói, còn nếu không có lãi thì "đồng tiền phải chạy". Nếu bạn có ý định tích tiền trong tài khoản đến khi đủ mới mua nhà thì chắc chắn không bao giờ đến được ngày đó, bởi khi bạn tiết kiệm được 1 tỷ đồng, dù thu nhập lúc đó của bạn có ổn định ở mức 30 triệu đồng/tháng, thì bất động sản đã tăng giá lên mức 3 tỷ đồng rồi. Vì vậy, bạn phải nghĩ cách để số tiền 300 triệu đồng đó sản sinh thêm nữa thì mới đuổi kịp theo giá trị bất động sản. Bạn nên vay mượn để mua nhà đất bởi đầu tư vào đây chắc chắn có lãi.”

Ông Đinh Minh Tuấn, Giám đốc Chi nhánh Batdongsan tại TP. Hồ Chí Minh khuyên rằng: “Với những người đang băn khoăn có 300 - 400 triệu đồng có nên mua chung cư, tôi khuyên nên mua loại hình căn hộ 1 phòng ngủ ở gần trung tâm. Khi thu nhập tăng, bạn có thể bán lại để mua căn rộng hơn hoặc cho thuê căn nhà đó chắc chắn vẫn sẽ có lãi.”

Khi các Luật sửa đổi cùng được áp dụng từ ngày 01/01/2025, nguồn cung đất nền sẽ ít hơn bởi các chủ đầu tư bị hạn chế phân lô bán nền. Lúc này, giá đất nền sẽ sang một chu kỳ tăng giá mới. Trong các lần điều chỉnh luật trước đây, đất chỉ tăng chứ không hề giảm.” (Nguồn: Batdongsan)

Đầu tư vào bất động sản là lựa chọn thông minh (Nguồn: Thị trường Today)

300 triệu tiền mặt mua nhà liệu có phải bài toán xa vời?

Việc mua nhà bằng số tiền mặt 300 triệu đồng có thể là một bài toán khó khăn và thách thức, tùy thuộc vào nhu cầu, thị trường bất động sản và giá cả trong khu vực bạn đang quan tâm. Tuy nhiên, nó không phải là một bài toán xa vời nếu bạn biết cách lập kế hoạch tài chính cá nhân thông minh.

Dưới đây là một số kinh nghiệm để quá trình mua nhà bạn được "xuôi chèo mát mái":

- Nhu cầu, mục tiêu cá nhân: Bạn nên đặt lên bàn cân xem ở thời điểm hiện tại, bạn cần ưu tiên mua nhà để an cư lạc nghiệp hay đầu tư sinh lời. Nếu muốn mua nhà ở thực và tận hưởng cuộc sống tiện nghi, bạn nên chọn căn chung cư đã hoàn thiện và có sổ đỏ tại các dự án của chủ đầu tư Vinhomes để ở vài năm rồi bán lại nếu chốt được giá cao. Nếu bạn có ý định đầu tư để tăng trưởng dòng tiền, nên tiếp tục ở nhà thuê hoặc sống cùng bố mẹ và chọn mua đất bởi biên độ lợi nhuận trong thời gian sau sẽ cao hơn.

- Nghiên cứu thị trường: Bạn có thể sử dụng công cụ phân tích và so sánh bất động sản trên OneHousing để tìm hiểu kỹ về thị trường, so sánh giá cả các căn hộ chung cư trong khu vực bạn quan tâm. Từ đó, bạn sẽ lựa chọn được căn hộ phù hợp với nhu cầu và ngân sách.

- Lập ngân sách cao hơn giá trị căn hộ định mua: Trong quá trình dự trù ngân sách, bạn cần đặt mục tiêu cao hơn so với giá trị thực của căn hộ bạn muốn mua. Bởi với căn hộ chung cư, ngoài chi phí mua nhà bạn còn phải chi trả thêm các khoản phí phát sinh khác như: Phí dịch vụ, phí duy trì, cải tạo, mua sắm nội thất, trang thiết bị.

- Đánh giá hiện trạng tài chính bản thân và lên kế hoạch chi tiêu hợp lý: Kế hoạch tài chính chi tiết sẽ giúp bạn dễ dàng kiểm soát dòng tiền hiệu quả. Hãy cắt giảm những khoản không cần thiết. Nếu ngân sách hạn chế, hãy xem xét mua căn hộ có diện tích nhỏ hơn nhưng cần đảm bảo công năng sử dụng.

- Tìm kiếm cơ hội gia tăng tài sản: Bên cạnh quản lý chi tiêu, bạn phải luôn cố gắng tìm kiếm cơ hội gia tăng nguồn thu nhập. Mỗi hình thức đầu tư luôn đi kèm với cơ hội và thách thức nên bạn cần tìm hiểu và cân nhắc kỹ trước khi quyết định.

- Kết hợp với các nguồn tài chính khác: Nếu ngân sách không đủ, hãy xem xét kết hợp nguồn tài chính từ các nguồn khác như vay mượn từ người thân, bạn bè hoặc ngân hàng để tăng khả năng mua được căn hộ.

- Kiên nhẫn và không vội vàng: Quá trình tìm kiếm căn hộ với ngân sách hạn chế có thể mất thời gian và đòi hỏi sự kiên nhẫn. Hãy chuẩn bị tâm lý và không vội vàng quyết định mua căn hộ nếu chưa tìm thấy sự lựa chọn phù hợp.

- Chọn lựa dự án uy tín: Khi mua nhà, bạn cần tìm hiểu rõ pháp lý và sự minh bạch của dự án để tránh các rắc rối về sau.

- Nên nhờ môi giới: Nếu chưa có kinh nghiệm trong việc chọn mua chung cư bạn hãy liên hệ ngay với đội ngũ Pro Agent chuyên nghiệp, am hiểu thị trường của OneHousing để được hỗ trợ tìm kiếm và tư vấn những căn phù hợp với mức tài chính hiện có.

Lập kế hoạch tài chính chi tiết sẽ giúp khách hàng sở hữu căn hộ mơ ước một cách nhanh chóng và dễ dàng (Nguồn: Cư dân Vinhomes Ocean Park chính chủ)

Có thể thấy, việc lên chiến lược tài chính cá nhân rõ ràng sẽ giúp quá trình mua nhà trở nên suôn sẻ và nhẹ nhàng hơn rất nhiều. Nếu có dự định vay mua nhà, bạn hãy lập kế hoạch và thực hiện càng sớm càng tốt, ngay cả khi bạn còn trẻ và cách vạch đích khá xa. Dù số tiền tích lũy ban đầu không quá lớn nhưng thời gian sẽ nuôi lớn tài sản của bạn, giúp bạn sớm hiện thực hóa giấc mơ này.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)