Vay vốn mua nhà: Đâu là "bẫy" mà bạn cần tránh?

Nắm được nhu cầu nhà ở ngày càng tăng cao của người dân, nhiều chủ đầu tư đã liên kết với ngân hàng đưa ra chính sách hỗ trợ khách hàng vay vốn mua nhà với lãi suất hấp dẫn. Đây là cơ hội rất tốt để các cá nhân, gia đình có tài chính hạn hẹp nhanh chóng sở hữu cho mình một căn hộ trong mơ.

Tuy nhiên, trước khi quyết định lựa chọn vay trả góp hay không, bạn cần tìm hiểu thật kỹ quy định, chính sách để tránh sập bẫy mua nhà và gặp phải những rủi ro về tài chính.

Cần tỉnh táo để tránh sập bẫy tài chính khi vay vốn mua nhà (Nguồn: Luật sư X)

Vay vốn mua nhà là gì?

Khái niệm

Vay vốn mua nhà hiểu đơn giản là hình thức ngân hàng/tổ chức tín dụng cho khách hàng vay một số tiền nhất định để mua nhà. Theo đó, khách hàng chỉ cần thanh toán tối thiểu 20 - 30% giá trị bất động sản, số tiền còn lại sẽ được ngân hàng/tổ chức tín dụng hỗ trợ cho vay. Số tiền vay vốn mua nhà này sẽ được trả góp hàng tháng cùng với mức lãi suất cam kết.

Hình thức

Tùy theo mục đích và khả năng tài chính của bạn mà có thể lựa chọn một trong các hình thức vay vốn mua nhà dưới đây:

- Vay thế chấp mua nhà: Hình thức thế chấp tài sản đảm bảo (bất động sản hình thành từ vốn vay/ TC Bond/ Sổ tiết kiệm theo quy định) để có thể được vay vốn với lãi suất không quá cao. Thời hạn vay lâu dài, có thể lên tới 35 năm.

- Vay tín chấp: Hình thức vay không cần tài sản đảm bảo mà điều kiện quyết định giúp hồ sơ được xét duyệt dựa vào độ tín nhiệm, độ đáng tin cậy của bạn. Tuy nhiên, vay tín chấp thường có lãi suất cao hơn vay thế chấp, thời gian vay cũng ngắn hơn.

Lợi ích

Đối với những cá nhân hay những gia đình có thu nhập thấp hoặc trung bình, vay vốn mua nhà từ ngân hàng là giải pháp tốt và an toàn nhất. Theo đó, khách hàng sẽ nhận được các lợi ích như:

- Sở hữu ngay căn hộ/ngôi nhà với mức ngân sách hạn chế.

- Nhận được nhiều ưu đãi khi tham gia chương trình vay mua nhà từ chủ đầu tư hoặc ngân hàng.

- Khách hàng có thể an tâm hơn về tính pháp lý của căn hộ/ngôi nhà mình sắp mua. Bởi trước khi giải ngân, ngân hàng sẽ thẩm định mọi thứ, kể cả độ uy tín của chủ đầu tư, tính khả thi, giấy tờ pháp lý và các tiện ích khác.

- Nếu như khách hàng không có sẵn tài sản thế chấp giá trị cao có thể dùng chính căn hộ/ngôi nhà dự định mua để thế chấp.

- Hạn mức vay lên tới 70% - 100% giá trị bất động sản, thời hạn vay dài tối đa 35 năm và lãi suất cạnh tranh.

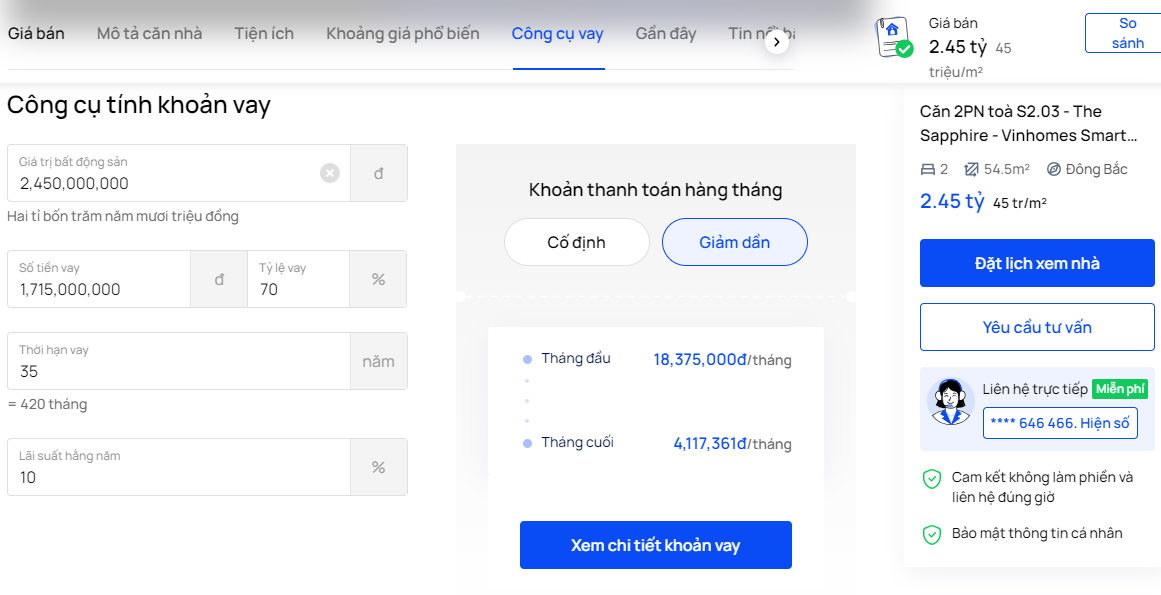

Ví dụ: Bạn dự định mua căn 2PN tòa S2.03 - The Sapphire - Vinhomes Smart City, diện tích thông thủy 54,5m2, hướng Đông Bắc với mức giá 2,45 tỷ đồng (khoảng 45 triệu đồng/m2).

Tuy nhiên, hiện tại bạn chỉ có 700 - 800 triệu đồng (Nguồn: OneHousing, cập nhật tháng 01/2024). Vậy bạn có thể chọn sản phẩm vay mua nhà dự án Vinhomes tại ngân hàng Techcombank với số tiền vay 1.715.000.000 đồng (tương đương 70% giá trị căn hộ), thời hạn 35 năm, lãi suất 10%/năm và trả lãi theo dư nợ giảm dần.

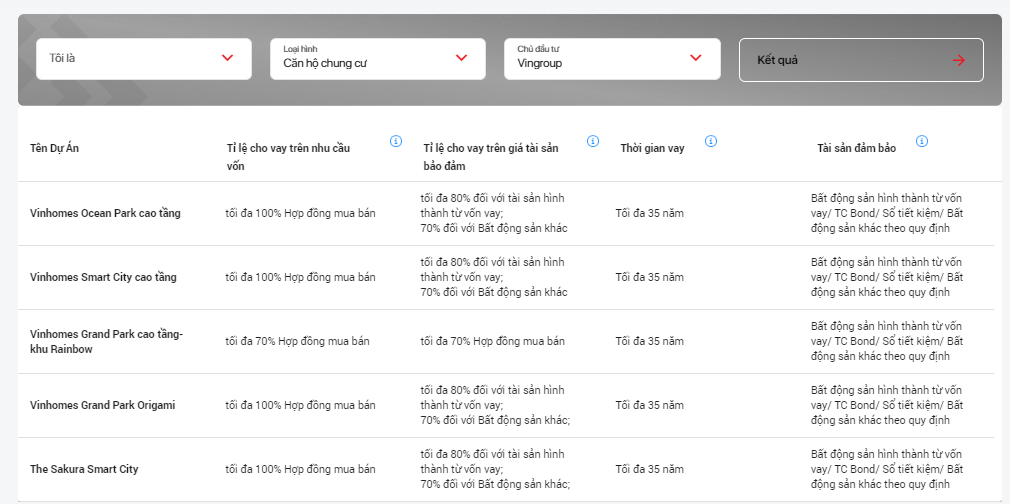

Chính sách cho vay vốn mua nhà dự án Vinhomes tại ngân hàng Techcombank (Nguồn: Ngân hàng Techcombank)

Công cụ tính khoản vay tự động tích hợp sẵn trên nền tảng OneHousing (Nguồn: OneHousing)

Như vậy, khoản thanh toán hàng tháng theo dư nợ giảm dần, tháng đầu bạn cần đóng 18.375.000 đồng, tháng cuối giảm còn 4.117.361 đồng. Cách thức vay, thủ tục, quy trình đơn giản và có thể vay trực tuyến mà không cần tới chi nhánh/phòng giao dịch.

Phương thức trả nợ tại ngân hàng Techcombank rất linh hoạt, giúp khách hàng giảm bớt áp lực tài chính khi tới hạn thanh toán.

Bẫy cần tránh khi vay vốn mua nhà

Ngoài vay vốn mua nhà từ ngân hàng, nhiều cá nhân có xu hướng vay tại các doanh nghiệp bên ngoài, công ty tài chính. Tuy nhiên, cách thức vay này rất dễ rơi vào bẫy mua nhà với cách thức đòi nợ phức tạp. Do đó, người mua nhà cần phải tỉnh táo, cân nhắc thật kỹ lưỡng.

Giảm lãi suất lôi kéo khách hàng

Hiện nay, nhiều tổ chức tín dụng cung cấp mức lãi suất cho vay thấp hơn so với ngân hàng nhưng hạn mức tiền vay lại cực kỳ cao trong thời gian ngắn nhằm lôi kéo và thu hút khách hàng vay vốn mua nhà. Thậm chí, trong khoảng thời gian tối đa là 12 tháng, mức lãi suất đưa ra rất hấp dẫn chỉ khoảng 5 - 6% và khoản vay lên đến 70% - 100% giá trị bất động sản.

Sau năm đầu tiên, lãi suất thả nổi và khả năng trả lãi vay với hạn mức vay cao là điều khó khăn đối với nhiều người. Do đó, họ sẽ nhanh chóng dính bẫy tài chính mà không hề hay biết và cũng khó xoay xở để thoát ra.

Đơn cử như trường hợp của 2 vợ chồng anh Nguyễn Anh Tuấn ở Thanh Xuân (Hà Nội): Anh chị có 400 triệu đồng tích lũy, tổng thu nhập của cả 2 vợ chồng là 30 triệu đồng/tháng và đang trả góp căn hộ khoảng 2 tỷ đồng ở khu vực quận Hoàng Mai. Năm đầu lãi suất hơn 6%/năm còn lãi suất các năm tiếp theo thả nổi.

Ban đầu tính ra mỗi tháng chỉ cần trả trên 25 triệu đồng một chút nhưng hiện tại đã phải trả gần 35 triệu đồng/tháng. Nếu lãi suất thời gian tới tăng nữa rất khó khăn để trả vì thu nhập không hề tăng lên. (Nguồn: Vnbusiness).

Sử dụng thuật ngữ trong hợp đồng vay vốn

Nhiều chuyên viên tư vấn cho vay đã tạo ra các bản hợp đồng “biến hóa” về lãi suất bằng cách sử dụng các thuật ngữ chuyên ngành dễ gây nhầm lẫn cho khách hàng. Chẳng hạn, thuật ngữ “năm cố định” khi tính lãi suất sẽ khiến khách vay vốn mua nhà hiểu nhầm là một năm theo lịch và nhanh chóng ký kết. Điều này khiến họ phải trả tiền lãi nhiều hơn so với thực tế.

Vì vậy, khi ký kết hợp đồng vay vốn mua nhà, khách hàng cần đọc kỹ và nếu không hiểu rõ các thuật ngữ trong đó có thể nhờ những người có kinh nghiệm tư vấn để tránh gặp phải rủi ro về tài chính trong tương lai.

Chậm xử lý thanh toán

Nhiều người đi vay không chú ý đến thời gian xử lý thanh toán. Và bạn nên biết rằng chỉ cần chậm xử lý thanh toán từ 1 - 2 ngày, người đi vay đã có thể bị tính lãi và phí phạt hoặc các khoản phí liên quan khác.

Không kiểm tra kỹ hồ sơ cho vay

Một số khách hàng chưa hiểu rõ thủ tục, giấy tờ cho vay theo quy định của pháp luật hiện hành dẫn tới bỏ sót một số giấy tờ cần thiết ảnh hưởng tới khoản thanh toán về sau.

Lựa chọn thời hạn vay chưa hợp lý

Thời hạn vay dài hạn nhìn chung sẽ giảm gánh nặng tài chính nhưng nó gây ra áp lực tâm lý vì bạn đang cõng nợ suốt mấy chục năm.

Phí phạt trả trước hạn

Nếu khách hàng đang có ý định tất toán số tiền nợ trước thời hạn hãy xác định sẽ phải đóng phạt theo điều khoản trong hợp đồng vay vốn. Số tiền này tính dựa trên tổng số tiền khách hàng còn dư nợ. Tùy tổ chức tín dụng mà lãi phạt trả trước hạn khác nhau, dao động từ 0,5 - 3,5% dựa trên tổng số tiền nợ trả trước.

Ví dụ, khách hàng vay mua nhà 1,2 tỷ đồng, thời hạn vay trong 15 năm. Phí phạt trả nợ trước hạn là 3% và trong quá trình vay khách hàng đã tích cóp được đủ số tiền trả nợ và muốn tất toán ngay để thoát cảnh nợ nần (trả trước hạn 400 triệu đồng). Theo đó, số tiền phí trả trước hạn khách hàng phải chịu là: 3% x 400 triệu đồng = 12 triệu đồng.

Tuy nhiên, hiện nay một số công ty tài chính áp dụng công thức tính khác đẩy số % phí phạt cao và khiến khách hàng phải chịu khoản phạt khá lớn. Vì thế, trước khi ký hợp đồng vay, khách hàng cần nắm rõ về quy định thanh toán trước hạn và mức phí phạt cụ thể là bao nhiêu.

Khách hàng cần cảnh giác với bẫy mua nhà từ các công ty tài chính (Nguồn: Luật Việt Nam)

Kinh nghiệm vay vốn mua nhà khách hàng cần biết

Dưới đây là kinh nghiệm vay vốn mua nhà mà bạn nên tìm hiểu để trang bị cho bản thân những kiến thức hữu ích và hạn chế rủi ro về tài chính.

Ngân sách tối thiểu 30% giá trị căn nhà

Trước khi mua nhà, bạn cần có tối thiểu 30% giá trị căn nhà trong tay. Sau đó, vay ngân hàng khoảng 70% giá trị của ngôi nhà mà mình định mua. Bạn hãy dành thời gian để lên kế hoạch cụ thể cho việc này và đánh giá tiềm năng phát triển thu nhập của bản thân trong tương lai.

- Nguồn thu nhập: Lương cố định, lợi nhuận của công việc kinh doanh hay bất kỳ nguồn thu tài chính bổ sung nào khác (tăng lương, làm thêm việc khác).

- Khoản tích lũy nên chiếm tối thiểu từ 30% - 50% giá trị của ngôi nhà: Điều này đảm bảo được khả năng chi trả gốc và cả lãi suất hàng tháng nằm trong mức cho phép từ nguồn thu nhập. Nếu như vượt quá khả năng chi trả vô tình khoản vay mua nhà này sẽ trở thành nợ xấu trong tương lai.

- Lập một kế hoạch chi tiết bao gồm: Mục tiêu mua nhà, số tiền dự định vay, % lãi suất vay, lộ trình trả nợ, định hướng thăng tiến, gia tăng thu nhập.

Tìm hiểu kỹ lãi suất cho vay của ngân hàng

Tại ngân hàng hiện có 2 hình thức tính lãi là tính trên dư nợ giảm dần và dựa trên dư nợ ban đầu. Theo đó, trả lãi theo dư nợ ban đầu sẽ thấp hơn hình thức tính dư nợ giảm dần. Tuy nhiên, nếu xét về tổng tiền lãi mà khách hàng cần trả cho ngân hàng theo phương thức tính dư nợ ban đầu đôi khi sẽ nhiều hơn so với trả lãi theo dư nợ giảm dần.

Do đó, khách hàng nên quan tâm đến thời hạn áp dụng lãi suất để trở nên chủ động hơn trong tài chính. Hãy yêu cầu nhân viên ngân hàng tư vấn rõ các trường hợp mà mình nên áp dụng để có được cách tính lãi phù hợp nhất.

Xác định hạn mức và thời hạn vay phù hợp

Nếu như bạn vay ngắn hạn cần đảm bảo được khả năng tài chính của bản thân vì nếu không sẽ phải đối mặt với áp lực thanh toán nợ lớn. Chưa kể, nếu bạn trả nợ chậm, ngân hàng sẽ đánh giá nợ xấu, làm ảnh hưởng đến xếp hạng tín dụng cá nhân cũng như khả năng vay vốn kế tiếp.

Còn nếu vay dài hạn, bạn sẽ chủ động hơn trong tài chính bởi vừa đảm bảo trả nợ cho ngân hàng vừa đủ tiền để trang trải các sinh hoạt và chi tiêu. Không những thế, nhiều ngân hàng như Techcombank cũng áp dụng mức tính lãi dựa theo dư nợ giảm dần, số tiền khách hàng phải trả qua từng năm cũng sẽ giảm dần. Vì vậy, khách hàng có thể chọn vay dài hạn và trả nợ trước hạn khi có nguồn tài chính phù hợp.

Chọn ngân hàng với chính sách cho vay đảm bảo

Khi chọn ngân hàng vay vốn mua nhà, bạn hãy dựa vào các tiêu chí như:

- Mức lãi suất tốt: Chỉ nên lựa chọn những ngân hàng có mức lãi suất thấp và kèm theo những điều kiện để đảm bảo gói vay an toàn nhất. Còn nếu chọn những ngân hàng có lãi suất cao, bạn nên cân nhắc đến những gói ưu đãi đi kèm.

- Giá trị của khoản vay phù hợp: Sau khi tiếp nhận hồ sơ của khách hàng, ngân hàng sẽ tiến hành thẩm định và hỗ trợ bạn vay từ 70% - 100% trên tổng giá trị căn hộ/ngôi nhà bạn định vay mua. Vì vậy bạn hãy cân nhắc những ngân hàng nào có mức vay tốt nhất, phù hợp với ngân sách hiện tại.

- Hình thức trả nợ linh hoạt: Ưu tiên ngân hàng có chính sách có phương thức trả lãi hàng tháng, tiền gốc trả theo tháng/quý/năm tùy thỏa thuận giữa ngân hàng và khách hàng. Điều này giúp khách hàng dễ dàng cân đối tài chính và giảm bớt áp lực khi đến hạn.

The Asian Banker đã vinh danh Techcombank là ngân hàng cung cấp sản phẩm cho vay mua nhà tốt nhất tại Việt Nam năm 2020. Lấy khách hàng làm trọng tâm, ngân hàng Techcombank đi đầu trong việc thiết kế giải pháp vay mua nhà dựa trên am hiểu thị hiếu khách hàng và đáp ứng nhu thay đổi ngày càng linh hoạt của thị trường hay khách hàng.

Cuối năm 2020, Techcombank đã hợp tác với OneHousing (thuộc Tập đoàn One Mount Group) nhằm mang tới lợi ích tối đa cho khách hàng có nhu cầu vay vốn mua nhà. Cụ thể, khi khách hàng tìm hiểu các bất động sản do OneHousing phân phối, quản lý, nếu có nhu cầu tư vấn tài chính sẽ được kết nối tự động sang hệ thống của ngân hàng Techcombank và được các chuyên viên trao đổi trực tiếp để thiết kế giải pháp phù hợp.

Ngược lại, khách hàng có nhu cầu tư vấn vay mua nhà trực tuyến trên website của ngân hàng Techcombank cũng có thêm lựa chọn được tư vấn trực tiếp về các dự án bất động sản do OneHousing phân phối.

Với mô hình one-stop-shop và tích hợp toàn bộ quá trình giao dịch trên một nền tảng duy nhất từ trực tuyến tới trực tiếp (O2O) cùng gói vay mua nhà hấp dẫn từ ngân hàng Techcombank, OneHousing sẽ mang đến cho người mua nhà trải nghiệm xuyên suốt, đơn giản và nhanh chóng.

Đặc biệt, OneHousing còn phát triển công cụ tính khoản vay tự động được bảo trợ bởi ngân hàng Techcombank nhằm giúp khách hàng nắm rõ được các số liệu như: Giá trị bất động sản, số tiền vay, tỷ lệ vay, thời hạn vay, lãi suất hàng năm, khoản thanh toán hàng tháng, xem chi tiết khoản vay hay nộp hồ sơ vay trực tuyến.

Từ đó, khách hàng có thể nắm bắt thông tin chính xác, minh bạch, dễ dàng so sánh trước khi tiến hành các bước tư vấn chuyên sâu từ các chuyên gia môi giới Pro Agent giàu kinh nghiệm của OneHousing.

Việc hợp tác giữa ngân hàng Techcombank and OneHousing giúp tối ưu quá trình mua nhà cho khách hàng (Nguồn: HPT)

Qua những kinh nghiệm vay vốn mua nhà trên đây, hy vọng sẽ giúp bạn biết cách phòng tránh những bẫy mua nhà thường gặp và lên kế hoạch tài chính phù hợp để nhanh chóng sở hữu tổ ấm mơ ước.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

Có thể mua nhà trả góp ở Hà Nội với lương tháng hơn 10 triệu không?

Tỷ lệ thanh toán khi mua nhà hình thành trong tương lai là bao nhiêu?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)