Vay ngân hàng VPBank 1,5 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Vay ngân hàng mua nhà là một hình thức vay vốn phổ biến giúp bạn có thể nhanh chóng sở hữu căn nhà mơ ước của mình, mà không phải chờ đợi quá lâu đến khi có đủ ngân sách tài chính. Để lựa chọn ngân hàng uy tín vay mua nhà thì lãi suất đóng vai trò là yếu tố then chốt, ảnh hưởng đến việc thanh toán đúng hạn các khoản nợ trong tương lai của khách hàng.

Vậy, lãi suất vay mua nhà khoảng 1.5 tỷ đồng tại ngân hàng VPBank hiện nay là bao nhiêu? Mời bạn đọc theo dõi bài viết sau của OneHousing để có được câu trả lời chính xác.

Điều kiện để vay ngân hàng 1.5 tỷ đồng

Vay ngân hàng 1.5 tỷ đồng cần đảm bảo điều kiện gì? (Nguồn: LawNet)

Khách hàng muốn vay vốn ngân hàng 1.5 tỷ đồng cần phải đáp ứng được các điều kiện sau đây:

- Điều kiện chung

Công dân có quốc tịch Việt Nam từ đủ 18 tuổi trở lên, có hộ khẩu thường trú hoặc tạm trú tại tỉnh, thành phố nơi đặt chi nhánh hoặc phòng giao dịch của ngân hàng. Điều này nhằm đảm bảo rằng khách hàng có địa chỉ thường trú rõ ràng và có thể liên hệ được khi cần thiết.

Tài sản thế chấp là bất động sản có đủ giấy tờ pháp lý hợp lệ, được ngân hàng định giá đủ điều kiện. Tài sản thế chấp là tài sản đảm bảo cho khoản vay, trong trường hợp khách hàng không trả được nợ, ngân hàng có thể sử dụng tài sản này để thu hồi lại khoản vay.

Có khả năng tài chính để trả nợ cả gốc và lãi vay đúng hạn. Ngân hàng sẽ xem xét khả năng tài chính của khách hàng thông qua các yếu tố như thu nhập, khoản chi tiêu, lịch sử tín dụng...

- Điều kiện riêng

Khách hàng cá nhân

- Có hợp đồng lao động chính thức thời hạn từ 1 năm trở lên. Điều này nhằm đảm bảo rằng khách hàng có công việc ổn định và có thu nhập thường xuyên.

- Có mức thu nhập ổn định, đảm bảo khả năng trả nợ đúng hạn. Ngân hàng sẽ xem xét thu nhập của khách hàng thông qua các yếu tố như mức lương, tiền thưởng, phụ cấp...

Khách hàng là các doanh nghiệp

- Doanh nghiệp hoạt động ổn định, có báo cáo tài chính đầy đủ và minh bạch. Điều này giúp ngân hàng đảm bảo chắc chắn rằng doanh nghiệp có khả năng sinh lời và có nguồn thu ổn định.

- Có khả năng trả nợ cả gốc và lãi vay đúng hạn. Ngân hàng sẽ xem xét khả năng trả nợ của doanh nghiệp thông qua các yếu tố như doanh thu, lợi nhuận, dòng tiền...

- Hồ sơ vay vốn ngân hàng 1.5 tỷ đồng

-

- Giấy đề nghị vay vốn ngân hàng kèm theo phương án trả nợ.

- Sổ hộ khẩu/sổ tạm trú.

- Giấy tờ tùy thân: Hộ chiếu/CCCD/CMND còn thời hạn hiệu lực

- Giấy tờ chứng minh thu nhập (hợp đồng lao động, sao kê tài khoản ngân hàng, sổ tiết kiệm, bảng lương,...).

- Tài sản đảm bảo hợp pháp (bất động sản, xe ô tô, sổ tiết kiệm…)

Vay ngân hàng VPBank 1.5 đồng tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Hiện tại, mức lãi suất áp dụng cho vay mua nhà ở hoặc căn hộ tại Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng (VPBank) là 6.90%/năm, được đánh giá là tương đối dễ thở so với nhiều ngân hàng khác, tỷ lệ cho vay cao lên đến 80% giá trị tài sản thế chấp, thời gian cho vay đến 25 năm, ân hạn gốc 12 tháng (Nguồn: Topi cập nhật tháng 01/2024).

Lãi suất vay ngân hàng mua nhà tại VPBank tháng 01/2024 là 6.90%/năm (Nguồn: Tạp chí Thị trường Tài chính Tiền tệ)

Để tính lãi suất vay mua nhà tại ngân hàng VPBank, khách hàng có thể tính theo phương thức dư nợ giảm dần. Công thức như sau:

- Số tiền gốc mỗi tháng = Số tiền vay/Thời gian vay

- Số tiền lãi trong tháng đầu tiên = Số tiền vay x Lãi suất vay theo tháng

- Số tiền lãi các tháng tiếp theo = Số tiền gốc còn lại x Lãi suất vay theo tháng

Giả sử, bạn vay ngân hàng VPBank 1.5 tỷ đồng để mua nhà trong thời hạn 20 năm (240 tháng) với mức lãi suất 6.90%/năm. Vậy số tiền lãi mà bạn phải trả ngân hàng mỗi tháng sẽ được tính như sau:

Số tiền gốc phải trả ngân hàng mỗi tháng là: 1.500.000.000 đồng/240 tháng = 6.250.000 đồng.

Số tiền lãi phải trả kỳ đầu: 1.500.000.000 x (6.90%/12 tháng) = 8.625.000 đồng.

Số tiền lãi phải trả kỳ thứ 2: (1.500.000.000 – 6.250.000) x (6.90%/12 tháng) = 8.589.063 đồng.

Số tiền lãi phải trả kỳ thứ 3: (1.493.750.000 – 6.250.000) x (6.90%/12 tháng) = 8.553.125 đồng.

Như vậy:

Tổng số tiền phải trả kỳ đầu tiên là: Số tiền gốc + Số tiền lãi kỳ đầu: 6.250.000 + 8.625.000 = 14.875.000 đồng

Tổng số tiền phải trả kỳ thứ 2 là: Số tiền gốc + Số tiền lãi kỳ 2: 6.250.000 + 8.589.063 = 14.839.063 đồng

Tổng số tiền phải trả kỳ thứ 3 là: Số tiền gốc + Số tiền lãi kỳ 3: 6.250.000 + 8.553.125 = 14.803.125 đồng

Đối với các kỳ hạn tiếp theo, công thức tính lãi suất vay ngân hàng mua nhà được áp dụng tương tự đến khi khách hàng thanh toán hết khoản nợ.

Lưu ý: Khoản vay có thời hạn dài sẽ giúp khách hàng giảm bớt gánh nặng tài chính, từ đó chủ động hơn trong việc chi tiêu cho các nhu cầu khác của bản thân và gia đình.

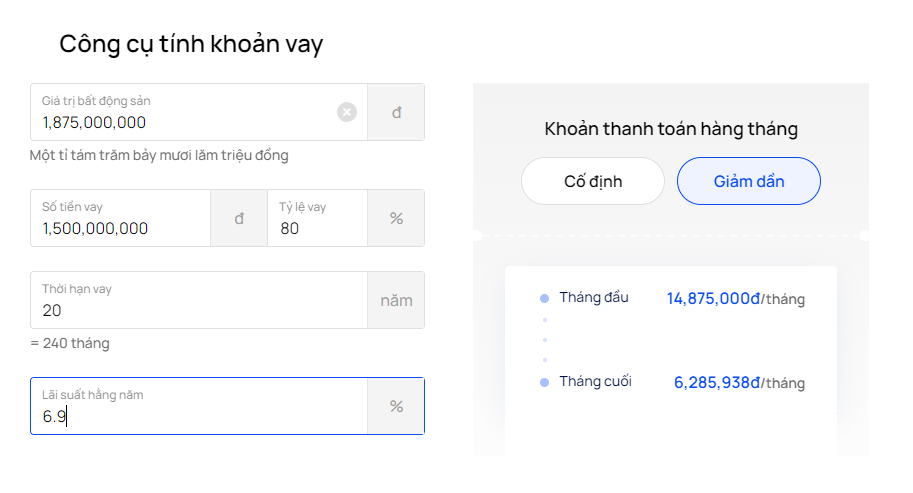

Ngoài ra, để hỗ trợ việc tính toán khoản vay mua nhà trở nên nhanh chóng và hiệu quả, bạn có thể trải nghiệm công cụ tính khoản vay được phát triển bởi OneHousing. Đây là công cụ cho phép bạn có thể ước tính được khoản vay mua nhà và khoản tiền phải thanh toán hàng tháng một cách nhanh chóng và chính xác. Công cụ này sử dụng các thông tin cơ bản như giá trị căn nhà, thời hạn vay, lãi suất vay, phương thức trả nợ... để tính toán.

Công cụ hỗ trợ tính khoản vay ngân hàng mua nhà của OneHousing (Nguồn: OneHousing)

Cần lưu ý gì khi vay ngân hàng 1.5 tỷ đồng mua nhà?

Cần lưu ý điều gì khi vay ngân hàng 1.5 tỷ đồng mua nhà (Nguồn: Topbank)

Khi có nhu cầu vay mượn 1.5 tỷ đồng từ ngân hàng, người vay cần lưu ý những vấn đề quan trọng dưới đây:

- Hãy tính toán và xem xét một cách cẩn thận về nguồn thu nhập, tài chính cá nhân, cũng như cân đối thu chi, nhằm đảm bảo khả năng thanh toán khi đến kỳ hạn.

- Cung cấp thông tin chính xác và trung thực cho ngân hàng. Nếu ngân hàng phát hiện bất kỳ hành vi lừa dối nào từ phía khách hàng, họ có quyền từ chối yêu cầu vay và đưa tên khách hàng vào danh sách "Blacklist", điều này có thể gây khó khăn khi đăng ký vay tại các tổ chức tín dụng khác.

- Đảm bảo thanh toán cả gốc và lãi đúng hạn để duy trì uy tín cá nhân hoặc tổ chức. Việc trễ hạn thanh toán ngân hàng không chỉ bị mất phí và lãi phạt, mà còn khiến khách hàng bị chuyển vào nhóm nợ xấu, gây nên khó khăn khi có nhu cầu vay vốn tại các tổ chức tín dụng khác trong tương lai.

Hy vọng bài viết trên đã giúp bạn đọc giải đáp cụ thể thắc mắc về lãi suất vay 1.5 tỷ đồng để mua nhà tại ngân hàng VPBank, đồng thời cung cấp cho bạn những thông tin hữu ích về điều kiện, hồ sơ cũng như một số lưu ý cần thiết khi vay vốn. Do mức lãi suất cho vay còn phụ thuộc vào nhiều yếu tố như điều kiện cá nhân khách hàng, biến động thị trường… nên OneHousing khuyến khích bạn hãy liên hệ trực tiếp với phòng giao dịch ngân hàng để được tư vấn chính xác nhất.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

Làm thế nào lương 20 triệu/đồng, tiết kiệm được 1 tỷ sau 3 năm để mua nhà?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)