Vay ngân hàng Vietcombank 1.5 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Lãi suất vay 1.5 tỷ đồng từ ngân hàng Vietcombank luôn là một đề tài thu hút sự quan tâm với những ai đang thiếu tài chính nhưng lại mong muốn mua một nơi định cư lâu dài. Qua bài viết này, OneHousing sẽ cung cấp thông tin cập nhật mới nhất năm 2024 về lãi suất vay mua nhà của Vietcombank.

Những điều kiện để vay ngân hàng 1.5 tỷ đồng

Vay ngân hàng mua nhà là giải pháp được những ai đang mong muốn có một nơi định cư lâu dài nhưng hẹn hẹp về chi phí lựa chọn. Tuy nhiên, để có thể được chấp thuận yêu cầu vay, khách hàng cần đáp ứng các điều kiện mà ngân hàng đưa ra.

Là một trong bốn ngân hàng lớn nhất Việt Nam, Vietcombank đang có hai gói vay ngân hàng mua nhà là vay mua nhà dự án và vay mua nhà ở, đất ở. Cả hai sản phẩm này được Vietcombank dành cho những đối tượng khách hàng là công dân Việt Nam, trong độ tuổi từ 18 đến không quá 75 tại thời điểm kết thúc quá trình vay, có quan tâm đến việc vay vốn để mua nhà.

Đối tượng này bao gồm những người muốn sở hữu căn hộ chung cư, nhà liền kề, và các loại nhà đất khác, thuộc các dự án bất động sản hoặc các dự án nhà ở và đất ở. Yêu cầu để được xem xét vay vốn bao gồm việc có thu nhập ổn định và đủ khả năng để trả nợ. Ngoài ra, cần phải có tài sản bảo đảm và giấy tờ chứng minh giá trị của tài sản này. Việc này nhằm giúp đảm bảo rằng người vay có khả năng thanh toán và đảm bảo khả năng chi trả cho ngân hàng trong quá trình vay vốn.

Các loại hồ sơ cần chuẩn bị để vay ngân hàng mua nhà tại Vietcambank gồm:

- Hồ sơ nhân thân: Các tài liệu chứng minh nhận dạng như Chứng minh nhân dân (CMND), Căn cước công dân (CCCD), Hộ chiếu, hoặc các giấy tờ pháp lý khác có giá trị tương đương và đang còn hiệu lực. Thông tin về cư trú của khách hàng cũng là một phần quan trọng trong quá trình xem xét hồ sơ vay vốn. Ngoài ra, nếu có, giấy đăng ký kết hôn hoặc chứng nhận độc thân cũng là các tài liệu được yêu cầu để hoàn thiện hồ sơ.

- Hồ sơ chứng minh mục đích vay: Hợp đồng giao kèo mua bán hoặc chuyển nhượng, các văn bản thanh toán như hóa đơn, xác nhận thanh toán cùng với chứng nhận tài liệu từ bên bán.

- Hồ sơ chứng minh tài chính: Tài liệu về thu nhập từ lương bao gồm các giấy tờ như hợp đồng lao động, bảng lương, sao kê tài khoản, và các văn bản tương tự. Đối với thu nhập từ cho thuê tài sản, cần có các hồ sơ như hợp đồng cho thuê và giấy tờ liên quan đến thanh toán tiền thuê. Ngoài ra, cần cung cấp các hồ sơ khác về thu nhập, tuân theo quy định của Vietcombank trong từng giai đoạn cụ thể.

- Hồ sơ đảm bảo: Chứng nhận quyền sở hữu tài sản của bạn cùng với giao kèo mua bán hoặc chuyển nhượng, các văn bản liên quan khác theo các quy định của Vietcombank và pháp luật.

Điều kiện để vay tiền mua nhà tại Vietcombank cần những gì? (Nguồn:Phanri)

Vay ngân hàng mua nhà tại Vietcombank trả lãi bao nhiêu mỗi tháng?

Hiện tại (tháng 1/2024), theo thông tin từ website Vietcombank, ngân hàng này có chương trình ưu đãi lãi suất vay mua nhà đối với khách hàng cá nhân là 7.0%/năm trong 12 tháng đầu tiên, chương trình sẽ kết thúc vào ngày 31/03/2024. Hạn mức cho vay tối đa của hai gói vay mua nhà dự án và mua nhà ở, đất ở lên đến 30 năm với số tiền vay tối đa lên đến 100% phương án sử dụng vốn.

Để tính được 1.5 tỷ đồng với lãi suất vay mua nhà là 7.0%/năm, giả sử khoản vay kéo dài trong 12 tháng, hãy áp dụng công thức sau để tính số tiền cần trả hàng tháng:

Trường hợp lãi suất vay mua nhà theo dư nợ gốc

Tiền gốc = Số tiền vay / Thời gian vay

Tiền lãi = Số tiền vay x Lãi suất vay theo tháng

Tiền gốc: 1.500.000.000 đồng / 12 = 125.000.000 đồng.

Tiền lãi: 1.500.000.000 đồng x 7.0% / 12 = 8.750.000 đồng.

Vậy, tổng số tiền bạn cần trả ngân hàng Vietcombank mỗi tháng theo dư nợ gốc gồm số tiền sống cộng số tiền lãi là 133.750.000 đồng.

Trường hợp lãi suất vay mua nhà theo dư nợ giảm dần

Tiền gốc = Số tiền vay / Thời gian vay

Tiền lãi tháng đầu = Tiền vay x Lãi suất vay mua nhà theo tháng

Tiền lãi tháng tiếp theo = Tiền gốc còn lại x Lãi suất vay mua nhà theo tháng

Áp dụng công thức tính theo dư nợ giảm dần, với khoản vay 1.5 tỷ đồng trong 12 tháng số tiền lại mà bạn phải trả cho ngân hàng Vietcombank như sau:

Tiền gốc = 1.500.000 / 12 = 125.000.000 đồng

Tiền lãi tháng đầu = 1.500.000 x 7.0% / 12 = 8.750.000 đồng.

Tiền lãi tháng thứ 2 = (1.500.000.000 - 125.000.000) x 7.0% /12 = 8.020.833 đồng.

Như vậy, tổng số tiền phải trả tháng đầu = tiền gốc + tiền lãi tháng đầu = 133.750.000 đồng.

Tổng số tiền phải trả tháng thứ hai = tiền gốc còn lại + tiền lãi tháng thứ 2 = 133.020.833 đồng.

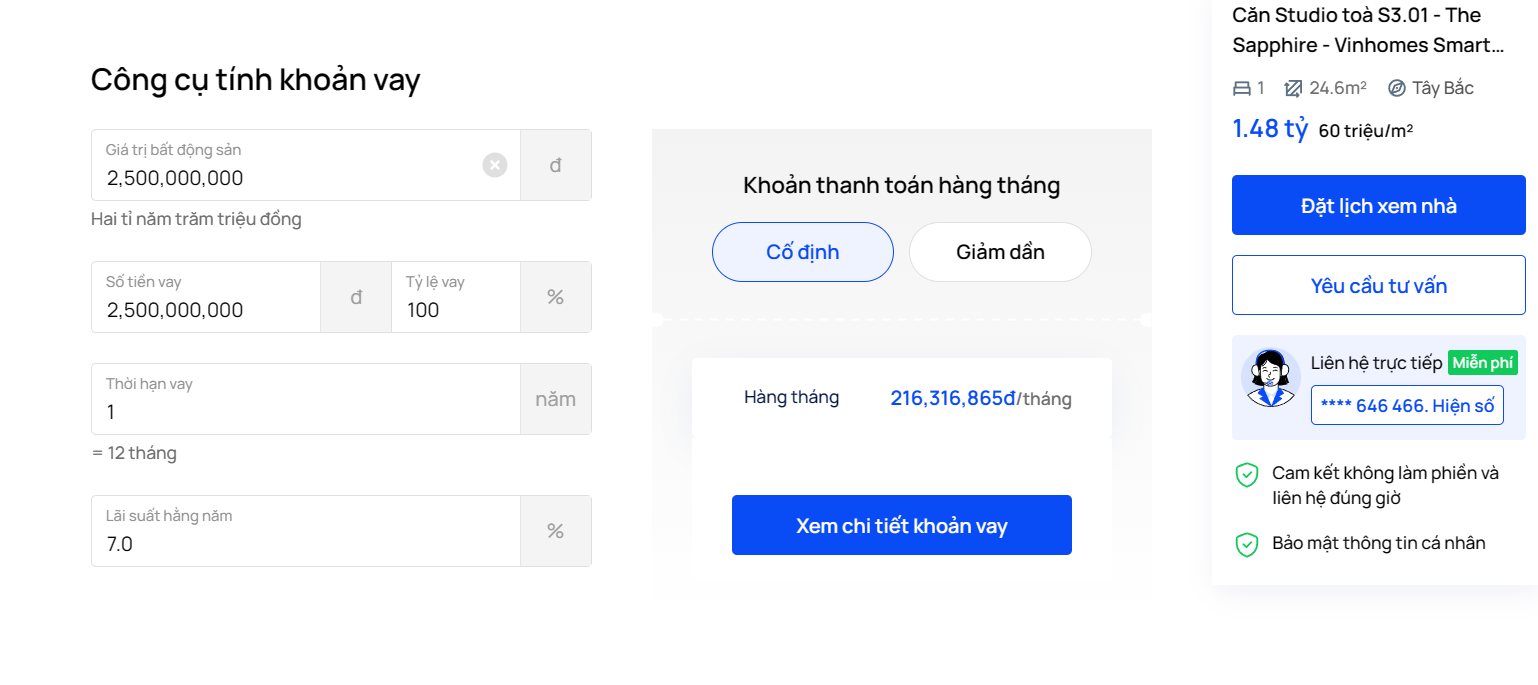

Ngoài ra, nếu bạn còn cảm thấy khó hiểu và vướng mắc về cách tính lãi suất vay mua nhà, bạn có thể tham khảo công cụ tính khoản vay của OneHousing. Đây là công cụ hoàn toàn miễn phí, giúp bạn tính toán theo hai phương pháp trên một cách chi tiết và chính xác nhất, chỉ thông qua vài thao tác đơn giản.

Công cụ tính khoản vay hiệu quả và đơn giản của OneHousing (Nguồn: OneHousing)

Lưu ý cần biết khi vay ngân hàng 1.5 tỷ mua nhà

Khi bạn đang xem xét việc vay 1.5 tỷ để mua nhà, hãy xem xét một số yếu tố quan trọng để đảm bảo quyết định vay vốn của bạn là đúng đắn và phù hợp.

Kiểm tra tài chính cá nhân

Bước quan trọng trước khi mua nhà là xem xét kỹ càng tình trạng tài chính cá nhân. Bạn cần tính toán chính xác thu nhập hàng tháng, số nợ đang phải trả và các khoản chi tiêu khác cho cuộc sống. Như vậy, bạn sẽ có một cái nhìn rõ ràng về khả năng chi trả và không bị quá tải nợ. Bạn cũng nên dành ra một số tiền để đối phó với các khoản phí phát sinh trong quá trình mua bán nhà, ví dụ như thuế, phí chuyển nhượng,...

Hiểu rõ điều kiện vay

Trước khi vay tiền từ ngân hàng, bạn cần đọc kỹ và hiểu rõ các điều khoản và điều kiện của khoản vay, bao gồm lãi suất, thời hạn vay, và các chi phí khác có thể phát sinh. Bạn cũng cần cân nhắc kỹ lưỡng khả năng trả nợ của mình trước khi đồng ý với hợp đồng vay. Ngoài ra, cần chuẩn bị đầy đủ các giấy tờ liên quan đến tài sản được sử dụng để thế chấp.

Chọn ngân hàng phù hợp

Để tìm được ngân hàng phù hợp cho nhu cầu vay tiền của bạn, bạn cần so sánh kỹ các ưu đãi từ nhiều ngân hàng khác nhau. Bạn cần chú ý đến lãi suất và thời hạn vay, vì chúng ảnh hưởng đến khả năng thanh toán và kế hoạch tài chính. Bạn nên chọn ngân hàng có lãi suất và thời hạn vay hợp lý, phù hợp với thu nhập và chi tiêu của bạn. Bạn cũng nên xem xét các điều kiện khác như phí dịch vụ, bảo hiểm, thủ tục giấy tờ, để đảm bảo quyền lợi và tránh rủi ro khi vay tiền.

Vay tiền mua nhà cần cân nhắc cẩn thận nhiều yếu tố (Nguồn: Thongtinduan)

Qua bài viết trên là toàn bộ thông tin mà OneHousing muốn chia sẻ với bạn đọc về mức lãi suất của 1.5 tỷ đồng cũng như các vấn đề về vay ngân hàng mua nhà tại Vietcombank. OneHousing hy vọng từ những gì được cung cấp, bạn sẽ có thông tin chính xác nhất để đưa ra quyết định vay mượn phù hợp và hiệu quả.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

Mua nhà không có khả năng thanh toán theo tiến độ, giải quyết thế nào?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)