Vay ngân hàng PGBank 1 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Vay ngân hàng PGBank 1 tỷ đồng mua nhà là một giải pháp tài chính hiệu quả giúp bạn có thể nhanh chóng sở hữu một căn nhà mơ ước. Tuy nhiên, trước khi quyết định vay vốn, bạn cần cân nhắc kỹ lưỡng các yếu tố như lãi suất, thời hạn vay, ngân sách tài chính của bản thân. Trong bài viết này, OneHousing sẽ cập nhật cho bạn đọc thông tin chi tiết về lãi suất cùng một số lưu ý để bạn có thể đưa ra quyết định vay vốn sáng suốt.

Vay vốn ngân hàng 1 tỷ đồng cần những điều kiện gì?

Vay vốn ngân hàng 1 tỷ đồng cần đáp ứng những điều kiện gì? (Nguồn: VnEconomy)

Tổ chức tín dụng sẽ xem xét và quyết định về việc cấp vay dựa trên việc khách hàng đáp ứng đầy đủ các điều kiện sau:

- Pháp nhân từ 18 tuổi trở lên có đầy đủ năng lực pháp luật dân sự theo quy định của pháp luật.

- Nhu cầu vay vốn phải phục vụ mục đích hợp pháp.

- Giải trình được phương án sử dụng vốn hợp lý.

- Đảm bảo có đủ năng lực tài chính để thanh toán nợ đúng hạn.

- Không có lịch sử tín dụng xấu tại bất kỳ ngân hàng hoặc tổ chức tín dụng nào khác.

Ngoài ra, khi đáp ứng đủ điều kiện vay vốn tại ngân hàng, khách hàng phải chuẩn bị hồ sơ vay vốn gồm các giấy tờ, tài liệu sau:

- Giấy đề nghị vay vốn ngân hàng (mẫu tùy thuộc vào ngân hàng mà khách hàng vay vốn).

- CCCD/CMND/Hộ chiếu.

- Giấy tờ xác nhận tình trạng hôn nhân: Độc thân/Đã kết hôn.

- Giấy tờ chứng minh thu nhập hàng tháng từ lương: Quyết định công tác, hợp đồng lao động, sao kê tài khoản trả lương qua ngân hàng, bảng lương 03 - 06 tháng gần nhất, sổ tiết kiệm...

- Giấy chứng nhận quyền sở hữu và sử dụng tài sản: Sổ đỏ, sổ hồng, giấy đăng ký xe.

Lãi suất vay mua nhà 1 tỷ đồng tại ngân hàng PGBank là bao nhiêu mỗi tháng?

Hiện tại, mức lãi suất áp dụng cho vay mua nhà ở tại ngân hàng Thương mại Cổ phần Thịnh vượng và Phát triển PGBank dao động từ 7.99%/năm. Biên độ lãi suất sau ưu đãi dao động cộng thêm 3 - 5%. Số tiền cho vay lên tới 80% tổng nhu cầu vốn của khách hàng, thời gian cho vay đến 25 năm (Nguồn: Thebank; tháng 01/2024).

Lãi suất vay ngân hàng mua nhà tại PGBank tháng 01/2024 là 7.99%/năm (Nguồn: UNAIDS)

Hiện tại, PGBank cho phép khách hàng thanh toán nợ gốc và lãi hàng tháng theo phương thức dư nợ giảm dần. Tiến hành trả nợ lãi hàng tháng, gốc trả một lần vào cuối kỳ hoặc trả nợ định kỳ theo tháng, theo quý, hàng năm dựa trên sự đồng thuận của khách hàng và PGBank.

Để tính lãi suất vay mua nhà tại ngân hàng PGBank, khách hàng có thể áp dụng công thức sau đây:

- Khoản tiền gốc mỗi tháng = Số tiền vay/Thời gian vay (theo tháng)

- Khoản tiền lãi phải trả kỳ đầu = Số tiền vay x Lãi suất vay theo tháng

- Khoản tiền lãi phải trả các kỳ sau = Số tiền gốc còn lại x Lãi suất vay theo tháng

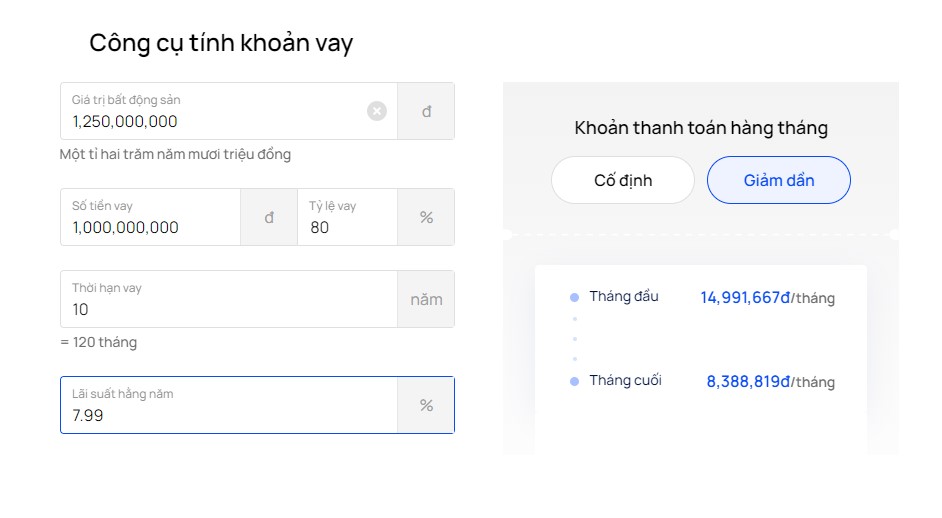

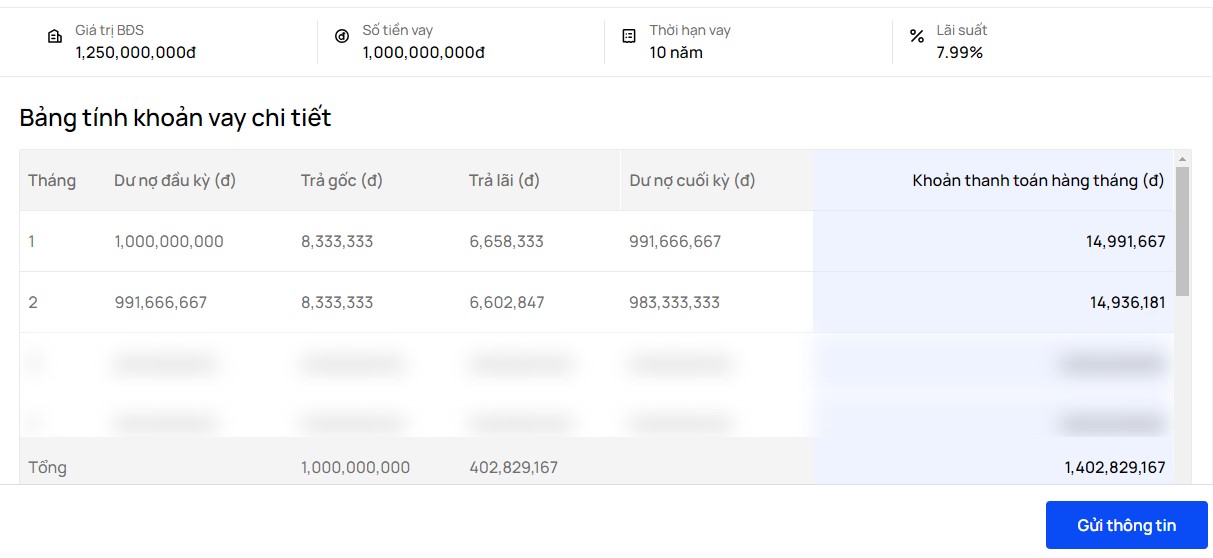

Giả sử: Bạn vay ngân hàng PGBank 1 tỷ đồng để mua nhà trong thời hạn 10 năm (120 tháng) với mức lãi suất 7.99%/năm. Vậy khoản tiền lãi mà bạn cần phải trả ngân hàng hàng tháng sẽ được tính như sau:

Khoản tiền gốc bạn cần phải trả ngân hàng mỗi tháng là: 1.000.000.000/120 = 8.333.333 đồng.

Khoản tiền lãi phải trả kỳ đầu: 1.000.000.000 x (7.99%/12) = 6.658.333 đồng.

Khoản tiền lãi phải trả kỳ thứ 2: (1.000.000.000 – 8.333.333) x (7.99%/12) = 6.602.847 đồng.

Như vậy:

Tổng khoản tiền phải trả kỳ đầu tiên là: Số tiền gốc + Số tiền lãi kỳ đầu: 8.333.333 + 6.658.333 = 14.991.667 đồng.

Tổng số tiền phải trả kỳ thứ 2 là: Số tiền gốc + Số tiền lãi kỳ 2: 8.333.333 + 6.602.847 = 14.936.181 đồng.

Đối với các kỳ hạn tiếp theo, công thức tính lãi suất vay ngân hàng mua nhà được áp dụng tương tự đến khi khách hàng trả hết khoản nợ.

Ngoài ra, nhằm giúp quá trình tính toán khoản vay vốn ngân hàng một cách nhanh chóng và hiệu quả, bạn có thể sử dụng công cụ tính toán khoản vay do OneHousing phát triển. Đây là công cụ trực tuyến cho phép bạn ước tính được khoản vay mua nhà và số tiền phải thanh toán hàng tháng cho ngân hàng. Bạn chỉ cần nhập chính xác thông tin cần thiết như giá trị bất động sản, số tiền vay, tỷ lệ vay, thời hạn vay, lãi suất; công cụ sẽ tự động trả kết quả trong vài giây thao tác.

Công cụ hỗ trợ tính khoản vay của OneHousing (Nguồn: OneHousing)

3 lưu ý cần thiết khi vay ngân hàng 1 tỷ đồng để mua nhà?

Vay ngân hàng mua nhà 1 tỷ đồng cần lưu ý điều gì? (Nguồn: CafeLand)

- Xác định được khoản vay mua nhà hợp lý

Khi mua nhà, việc xác định khoản vay hợp lý là vô cùng quan trọng. Bởi khoản vay này sẽ ảnh hưởng đến khả năng tài chính của bạn trong nhiều năm tới.

Theo các chuyên gia, bạn chỉ nên vay tối đa 50% giá trị căn nhà. Điều này sẽ giúp bạn giảm bớt áp lực trả nợ hàng tháng và có thêm nguồn dự trữ tài chính cho những trường hợp phát sinh.

Hiện nay, các ngân hàng thường hỗ trợ vay mua nhà với tỷ lệ lên tới 70 - 80% giá trị căn nhà. Tuy nhiên, bạn không nên vay quá mức này để tránh gặp rủi ro tài chính.

Để xác định khoản vay hợp lý, bạn cần cân nhắc các yếu tố sau: Thu nhập hàng tháng, Các khoản chi tiêu cố định, Khả năng tiết kiệm…

- Tìm hiểu chính xác về lãi suất vay mua nhà

Khi vay mua nhà, bạn cần tìm hiểu kỹ các quy định về lãi suất của gói vay. Bởi lãi suất sẽ ảnh hưởng trực tiếp đến số tiền bạn phải trả hàng tháng và tổng số tiền lãi phải trả trong suốt thời gian vay.

Hiện nay, các ngân hàng thường áp dụng các gói vay với lãi suất cố định trong một thời gian nhất định, sau đó sẽ áp dụng lãi suất thả nổi. Lãi suất thả nổi sẽ thay đổi theo thị trường, do đó bạn cần cân nhắc kỹ trước khi lựa chọn gói vay này.

Ngoài ra, bạn cũng cần lưu ý đến các khoản phí khác liên quan đến khoản vay, chẳng hạn như phí trả nợ trước hạn, phí phạt trả chậm...

- Xây dựng một kế hoạch thanh toán khoản nợ đúng hạn

Vay mua nhà là một khoản đầu tư lớn, đòi hỏi bạn phải trả nợ hàng tháng trong nhiều năm. Điều này có thể gây căng thẳng và áp lực tài chính.

Một cách để giảm bớt áp lực này là trả nợ gốc trước hạn. Khi bạn trả nợ gốc trước hạn, bạn sẽ giảm số tiền lãi phải trả trong tương lai. Bạn có thể trả nợ gốc trước hạn bằng cách trả thêm tiền hàng tháng cho ngân hàng. Ngoài ra, bạn cũng có thể sử dụng các khoản tiền thưởng hoặc thu nhập bất ngờ để trả nợ gốc.

Trên đây là bài viết tổng hợp thông tin trả lời của OneHousing cho câu hỏi vay ngân hàng PGBank 1 tỷ thì trả lãi suất vay mua nhà bao nhiêu mỗi tháng? Hy vọng bài viết sẽ giúp ích cho bạn đọc trong quá trình vay vốn ngân hàng hiệu quả để mua nhà.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm:

50 triệu gửi ngân hàng PGBank lãi suất bao nhiêu?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)