Vay ngân hàng HSBC 3,5 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Với nhu cầu sở hữu một căn nhà riêng ngày càng tăng, việc vay ngân hàng để mua nhà trở thành một phương án phổ biến và hợp lý cho nhiều người. Nếu bạn đang quan tâm đến việc vay ngân hàng HSBC với số tiền 3,5 tỷ đồng để mua nhà và mức trả lãi hàng tháng hãy tham khảo chi tiết trong bài viết này.

Điều kiện để vay 3,5 tỷ mua nhà tại ngân hàng HSBC

Để vay số tiền 3,5 tỷ đồng tại ngân hàng HSBC để mua nhà, khách hàng cần đáp ứng các điều kiện sau:

- Khách hàng tham gia vay vốn mua nhà tại ngân hàng phải đủ 18 tuổi trở lên.

- Nguồn thu nhập và khả năng trả nợ: Để đảm bảo khách hàng có khả năng trả nợ gốc và lãi hàng tháng cho khoản vay cần có nguồn thu nhập ổn định, hợp pháp và chứng minh được khả năng trả nợ.

- Tài sản đảm bảo cho khoản vay mua nhà: Khi vay ngân hàng để mua nhà, khách hàng cần có tài sản đảm bảo, thường là nhà đất, sổ đỏ hoặc sổ hồng của mình. Ngân hàng sẽ đánh giá giá trị của tài sản này và cấp cho khách hàng một khoản vay tương ứng.

Để hoàn tất thủ tục vay vốn mua nhà 3,5 tỷ đồng tại ngân hàng HSBC, khách hàng cần chuẩn bị đầy đủ các hồ sơ sau:

Đơn đề nghị vay vốn: Khách hàng cần điền đầy đủ thông tin theo mẫu của ngân hàng HSBC, sau đó ký tên và đóng dấu (nếu có).

Giấy tờ tùy thân: Bao gồm chứng minh nhân dân hoặc căn cước công dân; hộ chiếu nếu vay vốn bằng ngoại tệ; giấy xác nhận tình trạng hôn nhân của người trả nợ và đồng trả nợ (nếu có).

Hồ sơ tài sản đảm bảo: Bao gồm giấy chứng nhận quyền sử dụng đất, sổ đỏ; giấy tờ về nhà ở; giấy tờ chứng minh giá trị tài sản đảm bảo (hợp đồng mua bán nhà, đất, thẩm định giá,...).

Hồ sơ chứng minh thu nhập: Bao gồm sao kê bảng lương trong 3 tháng gần nhất; hợp đồng lao động; giấy tờ chứng minh kinh doanh (nếu có).

Hồ sơ chứng minh mục đích vay vốn: Bao gồm hợp đồng mua bán nhà, đất; giấy tờ chứng minh đã thanh toán tiền đặt cọc (nếu có).

Việc vay số tiền 3,5 tỷ đồng tại ngân hàng HSBC khá dễ dàng và phù hợp với nhiều đối tượng khách hàng. Khách hàng cần chú ý đến các điều kiện vay ngân hàng mua nhà để đảm bảo hồ sơ vay được duyệt nhanh chóng và thuận lợi.

Điều kiện để có thể vay 3,5 tỷ mua nhà tại ngân hàng HSBC (Nguồn: wikiland)

Công thức tính lãi vay 3,5 tỷ ngân hàng HSBC

Khi bạn cân nhắc vay ngân hàng để mua nhà, tính toán trước số tiền trả hàng tháng để quản lý tài chính cá nhân một cách hợp lý và tránh gặp khó khăn trong việc trả nợ. Dưới đây là hai phương pháp phổ biến để tính toán số tiền trả nợ hàng tháng khi vay ngân hàng mua nhà:

Cách tính lãi vay theo số dư nợ gốc: Với phương pháp này, tiền lãi mỗi kỳ trả lãi sẽ giống nhau trong suốt quá trình vay và được tính dựa trên số tiền gốc ban đầu.

- Số tiền lãi trả hàng tháng = Dư nợ gốc x Lãi suất vay theo năm / 12 tháng.

- Ví dụ: Nếu bạn vay 30 triệu đồng trong 12 tháng với lãi suất 12% mỗi năm, số tiền lãi phải trả ngân hàng mỗi tháng sẽ là: (30 triệu x 12%) : 12 tháng = 300,000 đồng.

Cách tính lãi vay theo số dư nợ giảm dần: Cách tính lãi này dựa vào số tiền thực tế còn nợ sau khi đã trừ phần gốc đã trả ở các tháng trước. Khi số dư nợ giảm dần, tiền lãi bạn phải trả hàng tháng cũng giảm dần.

-

- Công thức tính lãi vay theo số dư nợ giảm dần:

- Số tiền gốc phải trả hàng tháng = Số tiền vay : Số tháng vay.

- Số tiền lãi phải trả tháng đầu = Số tiền vay x Lãi suất vay theo tháng.

- Số tiền lãi phải trả ở các tháng tiếp theo = Số tiền gốc còn lại x Lãi suất vay.

- Công thức tính lãi vay theo số dư nợ giảm dần:

Qua hai phương pháp này, bạn có thể tính toán được số tiền trả nợ hàng tháng khi vay ngân hàng mua nhà và điều này giúp bạn quản lý tài chính cá nhân một cách hiệu quả.

Công thức tính lãi vay mua nhà ngân hàng HSBC (Nguồn: thamdinhgiataisan)

Ưu đãi khi vay mua nhà tại ngân hàng HSBC

HSBC hiện cung cấp sản phẩm vay mua nhà với tài sản đảm bảo, giúp khách hàng tiếp cận vốn với số tiền lên đến 2 tỷ đồng với ưu đãi hấp dẫn.

Dưới đây là những lợi ích mà khách hàng có thể nhận được khi lựa chọn vay mua nhà HSBC:

- Thủ tục đơn giản và nhanh chóng: HSBC cung cấp quy trình vay mua nhà đơn giản và thuận tiện, giúp khách hàng tiết kiệm thời gian và công sức.

- Lãi suất cạnh tranh: lãi suất vay mua nhà cạnh tranh giúp khách hàng có điều kiện vay với mức lãi suất hợp lý.

- Tài sản đảm bảo linh hoạt: Khách hàng có thể đảm bảo khoản vay lên đến 70% giá trị căn nhà mà họ muốn mua.

- Thời hạn vay linh hoạt: Thời hạn vay lên đến 25 năm, giúp khách hàng linh hoạt trong việc cân nhắc và quản lý tài chính gia đình, mua nhà mới một cách dễ dàng mà không cần quá áp lực về việc trả nợ.

- Khi sử dụng dịch vụ vay mua nhà tại HSBC, khách hàng có thể lựa chọn gói vay với lãi suất cố định trong 5 năm để dễ dàng lập kế hoạch tài chính phù hợp.

Đây là những ưu điểm và lợi ích của sản phẩm vay mua nhà HSBC, giúp khách hàng tiếp cận số vốn lớn với lãi suất hấp dẫn để thực hiện ước mơ sở hữu ngôi nhà của mình.

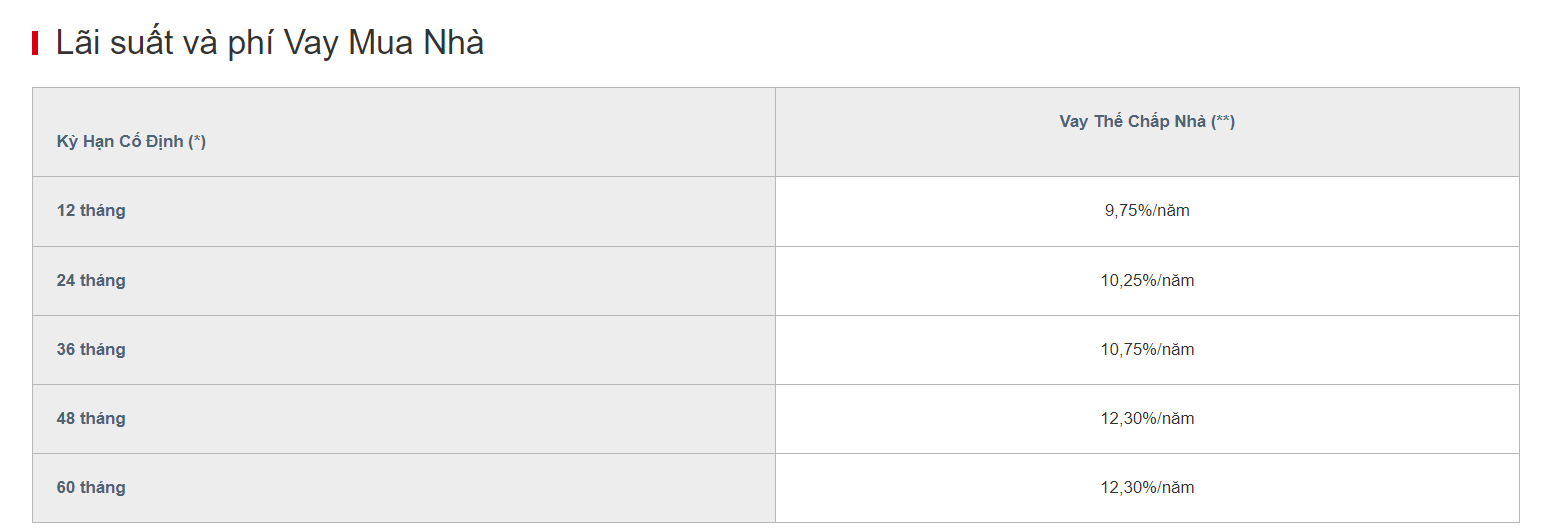

Lãi suất vay mua nhà hấp dẫn của ngân hàng HSBC chỉ từ 9,75%/năm (Nguồn: HSBC, 02/2024)

Như vậy, với lãi suất vay mua nhà tại ngân hàng HSBC là 9,5%/năm (0,792%/tháng), nếu vay HSBC 3,5 tỷ đồng mua nhà trong 20 năm, số tiền phải trả mỗi tháng dựa trên công cụ tính khoản vay của OneHousing là 33,198,090 triệu đồng/tháng theo phương thức tính lãi suất cố định.

Lưu ý khi vay 3,5 tỷ để mua nhà tại ngân hàng

Khi vay số tiền lớn như 3,5 tỷ đồng để mua nhà từ ngân hàng, hãy lưu ý những điều sau đây:

- Tính toán cẩn thận: Hãy đảm bảo bạn đã tính toán kỹ lưỡng khả năng trả nợ hàng tháng mà không ảnh hưởng đến cuộc sống hàng ngày của bạn.

- So sánh lãi suất, các chương trình ưu đãi khi vay mua nhà: Khi bạn vay 3,5 tỷ đồng để mua nhà, hãy so sánh lãi suất vay của các ngân hàng và tìm hiểu các chương trình ưu đãi vay mua nhà từ mỗi ngân hàng để lựa chọn sản phẩm vay có mức ưu đãi tốt nhất.

- Thời gian vay: Hãy xem xét và lựa chọn thời gian vay phù hợp với khả năng tài chính cá nhân của bạn. Ngoài ra, nên có kế hoạch trả nợ sớm để tiết kiệm chi phí lãi vay.

- Điều khoản vay: Trước khi ký kết hợp đồng vay ngân hàng mua nhà, hãy đọc kỹ các điều khoản và điều kiện để tránh các rắc rối sau này.

Lưu ý khi vay 3,5 tỷ đồng để mua nhà (Nguồn: batdongsanquan9)

Trên đây là những thông tin cơ bản về việc vay ngân hàng HSBC 3,5 tỷ đồng để mua nhà và mức trả lãi hàng tháng. Bằng cách tìm hiểu về lãi suất vay và mức trả hàng tháng, bạn có thể đưa ra quyết định thông minh và có kế hoạch tài chính bền vững và phù hợp. Hãy luôn cân nhắc kỹ trước khi vay ngân hàng và tìm hiểu đầy đủ thông tin để thuận lợi trong việc sở hữu căn nhà mơ ước của bạn.

Xem thêm

Làm thế nào để tiếp thị hiệu quả trên thị trường bất động sản?

Chuyên gia tiết lộ cách gây ấn tượng ngay lần gặp đầu tiên với khách hàng bất động sản

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)