Vay ngân hàng HSBC 2 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Giải đáp thắc mắc "Nếu vay 2 tỷ từ HSBC để mua nhà, khoản lãi phải trả hàng tháng sẽ là bao nhiêu?". Bài viết dưới đây của OneHousing sẽ giúp bạn khám phá các điều kiện, lãi suất vay mua nhà chi tiết và hiệu quả.

Khách hàng cần chuẩn bị gì khi vay ngân hàng 2 tỷ đồng?

Các tiêu chí và điều kiện vay vốn tại ngân hàng đặt ra cho khách hàng là những yếu tố quan trọng để đảm bảo quá trình vay mượn diễn ra thuận lợi và hiệu quả. Khách hàng cần là công dân mang quốc tịch Việt Nam, nằm trong độ tuổi lao động từ 18 đến 75 tuổi. Để đảm bảo khả năng trả nợ, việc có một nguồn thu nhập ổn định là điều quan trọng, đồng thời cần đảm bảo tài sản được sở hữu hoặc có sự đồng thuận từ bên thứ ba.

Mục đích vay vốn cũng cần được xác định rõ ràng và pháp lý. Tài sản đề xuất để đảm bảo vay vốn phải là hợp pháp và nằm trong quyền sở hữu của khách hàng hoặc của bên thứ ba. Đối với các hộ kinh doanh, yêu cầu đăng ký kinh doanh phù hợp với quy định pháp luật là điều cần thiết. Thêm vào đó, phải có phương án sản xuất kinh doanh hiệu quả và khả thi.

Ngân hàng thường yêu cầu tài sản bảo đảm phải đáp ứng các yêu cầu cụ thể tùy thuộc vào loại tài sản và mục đích vay vốn. Cuối cùng, khách hàng cần có một lịch sử tín dụng tích cực, không có nợ quá hạn tại các tổ chức tín dụng khác, điều này giúp tăng khả năng được ngân hàng chấp nhận và giảm rủi ro trong quá trình vay mượn.

Khách hàng cần chuẩn bị gì khi vay ngân hàng 2 tỷ đồng (Nguồn OneHousing)

Vay ngân hàng HSBC 2 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Đôi nét về ngân hàng HSBC

HSBC là một trong những tổ chức tài chính và ngân hàng hàng đầu trên thế giới, phục vụ hơn 39 triệu khách hàng thông qua các dịch vụ toàn cầu. Với các lĩnh vực chính bao gồm Quản lý Tài sản và Tài chính Cá nhân, Tài chính Doanh nghiệp, và Tài chính Toàn Cầu, HSBC có mặt ở 62 quốc gia và vùng lãnh thổ trên khắp châu Âu, châu Á, Trung Đông, châu Phi, Bắc Mỹ và châu Mỹ La-tinh.

Mục tiêu của HSBC là "Mở ra một thế giới nhiều cơ hội," sử dụng kiến thức chuyên môn, năng lực và quan điểm hoạt động riêng để tạo ra nhiều cơ hội mới cho khách hàng. Với sự kết hợp của con người, ý tưởng và nguồn vốn, HSBC hướng tới việc nuôi dưỡng sự phát triển và tăng trưởng, đóng góp vào việc xây dựng một thế giới tốt đẹp hơn cho khách hàng, nhân viên, nhà đầu tư, cộng đồng và môi trường.

HSBC Holdings được niêm yết trên các sàn giao dịch chứng khoán tại Luân Đôn, Hồng Kông, New York và Bermuda, với khoảng 180.000 cổ đông đến từ 126 quốc gia và vùng lãnh thổ khác nhau.

Bảng lãi suất vay

Ngân hàng HSBC (Nguồn Vietnamfinance)

Cách tính tiền lãi suất vay ngân hàng mua nhà 2 tỷ đồng

Khi vay 2 tỷ đồng mua nhà, giả sử bạn vay tại ngân hàng HSBC trong thời gian 10 năm (120 tháng), 6,99%/năm (0,58%/tháng) trong thời gian 6 tháng đầu. Sau thời hạn ưu đãi áp dụng lãi suất 9,99%/năm (0,83%/tháng). (Nguồn OneHousing, 1/2024).

Công thức tính lãi phải trả theo dư nợ giảm dần

- Số tiền vay x lãi suất vay/12 tháng = Số tiền lãi phải trả tháng đầu.

- (số tiền vay ban đầu – số tiền gốc phải trả mỗi tháng) x lãi suất vay/12 tháng = Số tiền lãi phải trả tháng thứ 2.

- (số tiền vay còn lại – số tiền gốc phải trả mỗi tháng) x lãi suất vay/12 tháng = Số tiền lãi phải trả tháng thứ 3.

Tổng số tiền gốc và lãi mà bạn cần phải thanh toán mỗi tháng khi vay 2 tỷ đồng mua nhà tại ngân hàng HSBC trong thời gian 10 năm (120 tháng), lãi suất là 6,99%/năm (tương đương 0,58%/tháng), cụ thể như sau:

* Tháng đầu tiên phải trả:

Tiền lãi = 2.000.000.000 x 0,58% = 11.600.000VNĐ

Tiền gốc = 2.000.000.000 ÷ 120 tháng = 16.666.667 VNĐ

Tổng lãi + gốc = 11.600.000 + 16.666.667 = 28.266.667 VNĐ

* Tháng thứ hai phải trả:

Tiền lãi = (2.000.000.000 – 16.666.667) × 0,58% = 11.503.333 VNĐ

Tiền gốc = 2.000.000.000 ÷ 120 tháng = 16.666.667 VNĐ

Tổng lãi + gốc = 11.503.333 + 16.666.667 = 28.170.00 VNĐ

Vậy, nếu vay 2 tỷ đồng mua nhà tại ngân hàng HSBC trong thời gian 10 năm (120 tháng), lãi suất là 6,99%/năm, thì mỗi tháng phải trả cả gốc và lãi khoảng 28 triệu đồng.

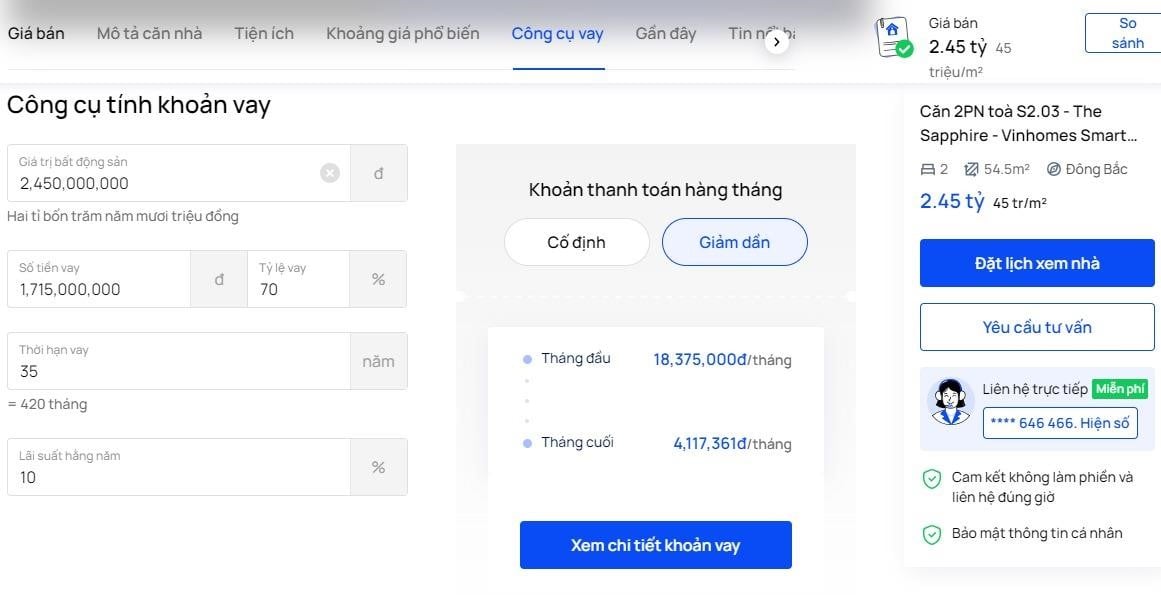

Để định rõ số tiền vay và số tiền lãi hàng tháng khi bạn đang xem xét việc vay mua nhà, bạn có thể tận dụng "Công cụ tính khoản vay" mà OneHousing cung cấp. Việc này sẽ giúp bạn dễ dàng lên kế hoạch cho quá trình vay vốn, đồng thời đảm bảo bạn có cái nhìn chi tiết về các khoản thanh toán mỗi tháng.

Công cụ giúp bạn tính khoản vay được phát triển bởi OneHousing (Nguồn OneHousing)

Những điều cần lưu ý khi vay ngân hàng mua nhà

Khi quyết định vay ngân hàng để mua nhà, bạn cần lưu ý một số điều quan trọng để đảm bảo quá trình vay và sở hữu nhà diễn ra thuận lợi. Đầu tiên, kiểm tra và nâng cao điểm tín dụng của bạn, vì điểm tín dụng sẽ ảnh hưởng đến khả năng vay và lãi suất áp dụng.

Xác định ngân sách và khả năng trả nợ là bước quan trọng tiếp theo. Xác định một ngân sách chặt chẽ để biết được mức giá nhà bạn có thể mua và tính toán chi phí hàng tháng. Cần so sánh lãi suất và các ưu đãi từ các ngân hàng khác nhau để đảm bảo bạn chọn lựa được một lãi suất hợp lý.

Việc tìm hiểu về các phí phát sinh cũng quan trọng. Điều này bao gồm phí xử lý hồ sơ, phí đặt cọc và các phí khác có thể xuất hiện trong quá trình vay. Đánh giá điều kiện và thời hạn vay là yếu tố tiếp theo, nên đọc kỹ để tránh bất kỳ điều khoản nào ảnh hưởng đến tình hình tài chính trong tương lai.

Lên kế hoạch cho thanh toán trước có thể là một cách giảm lãi suất và thời gian vay, nhưng cần xem xét cẩn thận để tránh các phí phạt không mong muốn. Chuẩn bị tài liệu đầy đủ là một bước quan trọng để hồ sơ vay của bạn được xử lý một cách nhanh chóng và thuận tiện.

Trên đây là những thông tin của OneHousing cho câu hỏi vay ngân hàng HSBC 2 tỷ trả lãi suất vay mua nhà bao nhiêu mỗi tháng. Hi vọng bài viết trên sẽ hữu ích trong việc vay ngân hàng mua nhà của bạn.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn của Pro Agent.

Xem thêm

Lên phương án tài chính thế nào nếu vay 2 tỷ mua nhà?

Vay ngân hàng HSBC 1 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)