Vay ngân hàng ABBank 3,5 tỷ mua nhà trả lãi bao nhiêu mỗi tháng?

Vay ngân hàng mua nhà đã trở thành giải pháp tài chính toàn diện dành cho những ai mong muốn sở hữu nơi an cư lạc nghiệp ổn định mà chưa tích lũy được đủ vốn. Cùng tìm hiểu và giải đáp thắc mắc: Nếu vay 3,5 tỷ đồng tại ngân hàng ABBank, lãi suất vay mua nhà phải trả hàng tháng là bao nhiêu? Để vay mua nhà hiệu quả và không gặp áp lực tài chính cần lưu ý những gì?

Để vay ngân hàng mua nhà, người vay cần đáp ứng điều kiện gì?

Tùy vào từng ngân hàng và từng gói vay vốn cụ thể, điều kiện dành cho người vay sẽ khác nhau, đặc biệt là với khoản vay có giá trị lớn lên tới 3,5 tỷ đồng. Dưới đây là một số điều kiện cơ bản mà khách hàng vay ngân hàng mua nhà cần đáp ứng:

- Đối tượng vay vốn: Khách hàng vay vốn mang quốc tịch Việt Nam, độ tuổi từ 18 đến 65 tuổi tại thời điểm tất toán khoản vay, đảm bảo năng lực hành vi dân sự.

- Mục đích vay vốn: Khách hàng có mục đích vay ngân hàng rõ ràng và hợp pháp theo quy định.

- Chứng minh thu nhập: Khách hàng chứng minh bản thân có thu nhập ổn định từ lương cơ bản, từ kinh doanh hoặc từ cho thuê tài sản, có điểm tín dụng tốt và không có nợ xấu ở thời điểm vay, đảm bảo được khả năng thanh toán khoản vay đúng hạn cho ngân hàng.

- Tài sản đảm bảo: Đối với các khoản vay vốn ngân hàng yêu cầu tài sản đảm bảo có thể là chính bất động sản vay mua hoặc các tài sản khác như xe, giấy tờ có giá,...

Khách hàng cần đáp ứng điều kiện gì để có thể vay ngân hàng mua nhà (Nguồn: VietNamBiz)

Vay ngân hàng ABBank 3,5 tỷ đồng, lãi suất vay mua nhà phải trả hàng tháng là bao nhiêu?

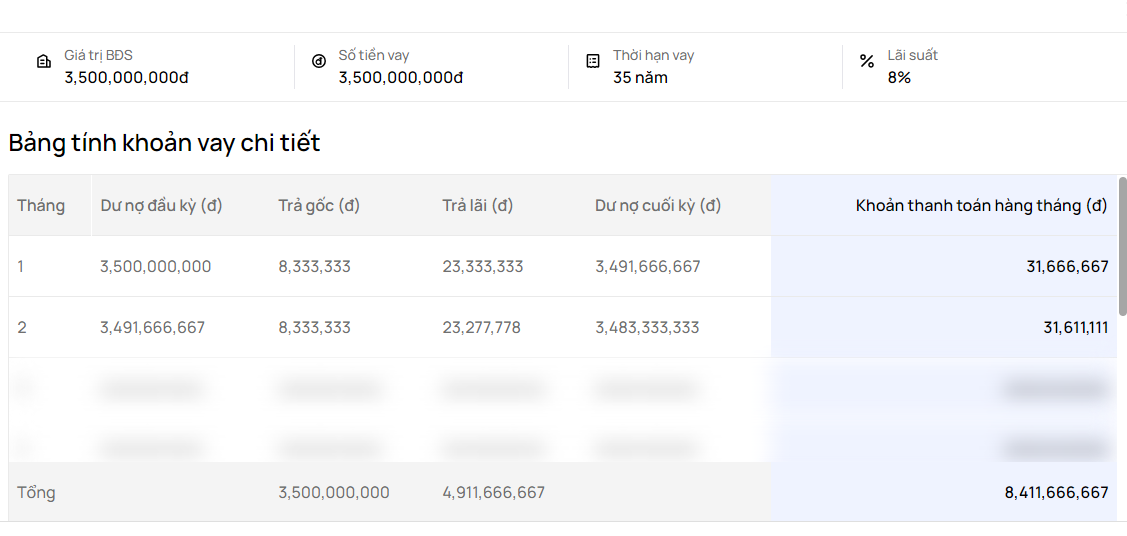

Theo cập nhật mới nhất tại ngân hàng ABBank cuối tháng 2/2024, mức lãi suất áp dụng cho khoản vay mua nhà đang là 8%/năm trong thời gian ưu đãi 12 tháng đầu tiên và 10%/năm trong thời gian thả nổi. Kỳ hạn vay tối đa đối với khoản vay này lên tới 35 năm và hạn mức tối đa là 85% giá trị của tài sản đảm bảo.

Trong từng trường hợp cụ thể, ngân hàng sẽ đưa ra mức lãi suất cho từng khoản vay dựa trên các yếu tố như giá trị của tài sản vay mua, thời hạn vay, chứng minh thu nhập và lịch sử tín dụng của khách hàng. Hiện tại, ngân hàng ABBank tính khoản thanh toán khách hàng phải trả hàng tháng theo phương thức dư nợ giảm dần.

Vậy nếu vay ngân hàng ABBank 3,5 tỷ đồng, lãi suất vay 8%/năm và thời hạn vay 35 năm, lãi suất vay mua nhà mà khách hàng phải trả là bao nhiêu?

- Tiền gốc thanh toán cố định hàng tháng = Giá trị khoản vay / Số tháng vay = 3.500.000.000 / (35 x 12) = 8.333.333 đồng

- Tiền lãi thanh toán tháng đầu = Giá trị khoản vay x Lãi suất vay tính theo tháng = 3.500.000.000 x (8% / 12) = 23.333.333 đồng

- Tổng tiền thanh toán tháng đầu = Tiền gốc thanh toán cố định hàng tháng + Tiền lãi thanh toán tháng đầu = 8.333.333 + 23.333.333 = 31.666.666 đồng

- Tiền lãi thanh toán tháng thứ hai = Giá trị còn lại của khoản vay x Lãi suất vay tính theo tháng = (3.500.000.000 - 8.333.333) x (8% / 12) = 23.277.778 đồng

- Tổng tiền thanh toán thứ hai = Tiền gốc thanh toán cố định hàng tháng + Tiền lãi thanh toán tháng thứ hai = 8.333.333 + 23.277.778 = 31.611.111 đồng

Để tiện lợi hơn cho quá trình tính toán khoản vay và lên kế hoạch trả nợ chi tiết, OneHousing đã hỗ trợ khách hàng thông qua việc phát triển công cụ tính toán khoản vay trên nền tảng trực tuyến của mình. Chỉ cần nhập các thông tin về giá trị bất động sản, tỉ lệ vay vốn, thời gian vay vốn và lãi suất vay, công cụ sẽ trả kết quả ngay lập tức dưới dang bảng kế hoạch thanh toán cho khách hàng tiện theo dõi và kiểm soát.

Theo dõi kế hoạch thanh toán khoản vay chi tiết với công cụ của OneHousing (Nguồn: OneHousing)

Lưu ý khi vay ngân hàng mua nhà với những khoản vay lớn

Mặc dù vay ngân hàng mua nhà là giải pháp hiệu quả giúp người mua sớm chạm tay đến tổ ấm mơ ước của mình, nhưng trong quá trình vay vốn và thanh toán khoản vay, có một số lưu ý quan trọng để giảm thiểu rủi ro và phòng tránh áp lực tài chính không đáng có.

- Đảm bảo khả năng tài chính: Trước khi vay số tiền lớn, hãy đảm bảo rằng bạn có khả năng tài chính để trả nợ. Xem xét tình hình thu nhập, chi tiêu và các khoản tiền tiết kiệm dự phòng để có thể đáp ứng các khoản trả nợ hàng tháng một cách ổn định.

- Tìm hiểu về các lựa chọn vay: Có nhiều lựa chọn vay khác nhau như lãi suất cố định, lãi suất điều chỉnh hoặc lãi suất thả nổi theo thị trường. Hãy tìm hiểu và so sánh các lựa chọn này để chọn phương thức vay phù hợp với tình hình tài chính và rủi ro cá nhân của bạn.

- Tìm hiểu về điều khoản vay: Đọc kỹ điều khoản và điều kiện vay trước khi ký hợp đồng để hiểu rõ về lãi suất, thời hạn vay, phạt trừ trước hạn, phí liên quan và các điều khoản khác liên quan đến khoản vay.

Lưu ý tìm hiểu kĩ về các gói vay vốn từ nhiều ngân hàng khác nhau (Nguồn: VOV Giao thông)

- Tìm hiểu về phí và chi phí khác: Ngoài lãi suất, còn có thể có các phí và chi phí khác như phí xử lý hồ sơ, phí đặt cọc, phí đánh giá tài sản, phí bảo hiểm và phí thẩm định. Hãy hiểu rõ về các phí này để tính toán tổng chi phí của khoản vay.

- Chuẩn bị hồ sơ tài chính: Để xác minh khả năng tài chính, ngân hàng có thể yêu cầu bạn cung cấp các tài liệu như hồ sơ thu nhập, lịch sử tín dụng, thông tin về tài sản và nợ nần. Chuẩn bị sẵn các tài liệu này trước khi đến ngân hàng sẽ giúp quá trình vay diễn ra suôn sẻ hơn.

- Tư vấn từ chuyên gia: Nếu bạn gặp khó khăn trong việc hiểu và chọn lựa các lựa chọn vay, hãy tìm kiếm sự tư vấn từ chuyên gia tài chính hoặc người có kinh nghiệm trong lĩnh vực này để hiểu rõ hơn về quá trình vay và được đưa ra lời khuyên phù hợp.

Bài viết trên đây đã giúp bạn đọc giải đáp thắc mắc: Vay ngân hàng ABBank 3,5 tỷ đồng mua nhà, lãi suất vay mua nhà phải trả hàng tháng là bao nhiêu? Cùng với những phương pháp quản lý tài chính và phòng tránh rủi ro từ chuyên gia, hy vọng quá trình vay ngân hàng mua nhà của bạn diễn ra suôn sẻ và nhanh chóng.

Xem thêm

Môi giới bất động sản cần chi bao nhiêu cho việc tiếp thị online?

6 kỹ thuật chốt sales nhanh, gọn dành cho môi giới bất động sản

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)