Thu nhập 25 triệu/tháng, mua căn hộ 1,5 tỷ Hà Nội thủ tục vay ngân hàng thế nào?

Mua nhà luôn là mục tiêu hàng đầu và cũng là trăn trở đối với nhiều bạn trẻ đang sống tại các thành phố lớn. Tuy nhiên, với mức thu nhập hàng tháng khoảng 25 triệu đồng, liệu họ có thể mua được một căn hộ trị giá 1,5 tỷ đồng hay không? Nếu có thì thủ tục vay mua nhà tại ngân hàng như thế nào? OneHousing sẽ phân tích tính khả thi của phương án này cũng như hướng dẫn bạn quy trình, điều kiện, thủ tục vay mua nhà và cách lên kế hoạch tài chính cá nhân hợp lý để nhanh chóng sở hữu được căn hộ mơ ước.

Thủ tục vay mua nhà 1,5 tỷ đồng tại Hà Nội với mức thu nhập 25 triệu đồng/tháng (Nguồn: Cộng đồng cư dân Vinhomes Ocean Park)

Thu nhập 25 triệu đồng, mua căn hộ 1,5 tỷ đồng tại Hà Nội liệu có khả thi không?

Với thế hệ trước, mua nhà là chuyện cả đời, có khi phải tích góp chắc chắn trong tay 100% giá trị căn hộ mới dám xuống tiền mua. Nhưng ngày nay, thay vì phải ở nhà thuê hay sống chung cùng gia đình, nhiều bạn trẻ có tư duy “mở”, năng động đã đặt mục tiêu mua nhà từ rất sớm để làm động lực phát triển sự nghiệp. Tuy nhiên, với thu nhập hiện tại khoảng 25 triệu đồng/tháng thì có mua được căn hộ 1,5 tỷ đồng không?

Thông tin đề bài đưa ra chưa rõ ràng bởi chưa đề cập về: Khoản tiền tiết kiệm, độ tuổi, công việc, đây là mức thu nhập cố định hàng tháng hay tính cả nguồn thu nhập ngoài/bổ sung? Bạn có kế hoạch thăng tiến, gia tăng thu nhập hay không? Hiện bạn đang ở nhà thuê hay sống cùng gia đình? Có nợ tín dụng ngân hàng hay không? Trong tay có tài sản giá trị nào để thế chấp vay mua nhà ngân hàng không?

Do đó, các chuyên gia của OneHousing không có căn cứ để tư vấn một cách chính xác được. OneHousing chỉ có thể phân tích ưu điểm của phương án vay mua nhà trả góp để bạn có cơ sở lựa chọn trước khi đưa ra quyết định.

Hiện nay, nhiều dự án căn hộ chung cư đã kết hợp với các ngân hàng để đưa ra những phương án tài chính linh hoạt, hỗ trợ tốt, mang tính dài hạn, giúp cho người trẻ hay những người có mức thu nhập hạn chế có thêm những lựa chọn để tiếp cận nơi ở mà mình mong muốn. Các chính sách vay vốn hấp dẫn, cộng thêm mức thu nhập của người trẻ tăng lên trong tương lai khiến việc mua căn hộ ngày càng khả thi và nằm trong tầm tay của nhiều người.

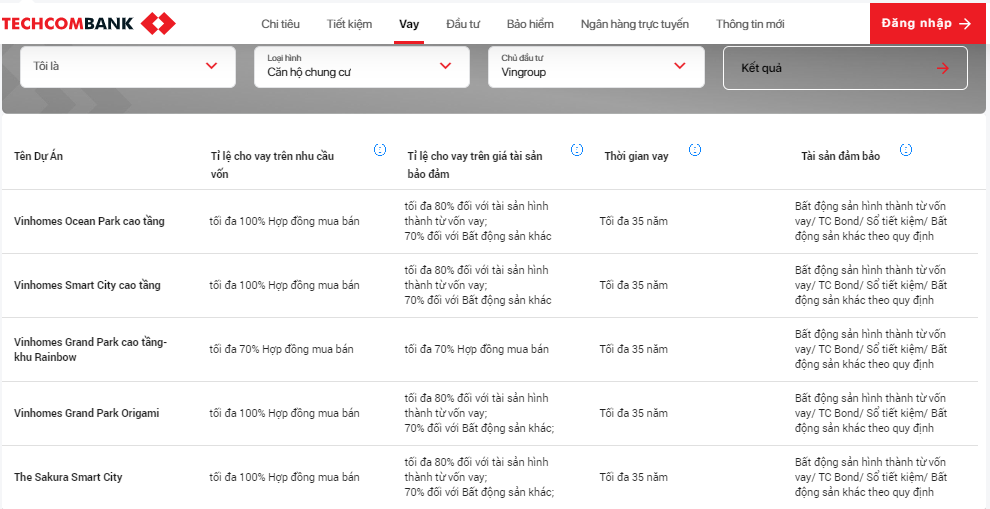

Đa số các ngân hàng tại Việt Nam hiện nay đang hỗ trợ khách hàng vay mua nhà lên đến 70% giá trị căn hộ. Tùy từng ngân hàng sẽ có chính sách vay khác nhau. Dưới đây là quy định vay mua căn hộ dự án từ chủ đầu tư tại ngân hàng Techcombank để bạn tham khảo:

Chính sách vay mua nhà trả góp của ngân hàng Techcombank áp dụng với chủ đầu tư Vingroup (Nguồn: Ngân hàng Techcombank)

Như vậy, thời hạn vay mua nhà lên tới 35 năm, tức là số tiền gốc cần trả sẽ được chia đều cho 35 năm. Hạn mức vay lớn, từ 70% - 100% giá trị tài sản đảm bảo, chủ đầu tư hỗ trợ lãi suất và phí trả nợ trước hạn 24 tháng. Hình thức trả nợ cũng rất linh hoạt (trả lãi hàng tháng, tiền gốc trả theo tháng/quý/năm tùy thỏa thuận giữa khách hàng và ngân hàng). Điều này giúp người vay mua nhà giảm bớt áp lực tài chính khi tới hạn trả nợ.

Chưa kể, khách hàng còn có thể dùng chính căn hộ dự định mua để làm tài sản thế chấp. Điều kiện, thủ tục vay mua nhà rất đơn giản và có thể vay mua chung cư trả góp online.

Với căn hộ 1,5 tỷ đồng, khách hàng sẽ được vay từ 70% giá trị căn hộ, tương đương 1,050 tỷ đồng. Điều này đồng nghĩa, trừ đi số tiền vay được từ ngân hàng Techcombank, bạn phải có sẵn trong tay khoảng 450 triệu đồng.

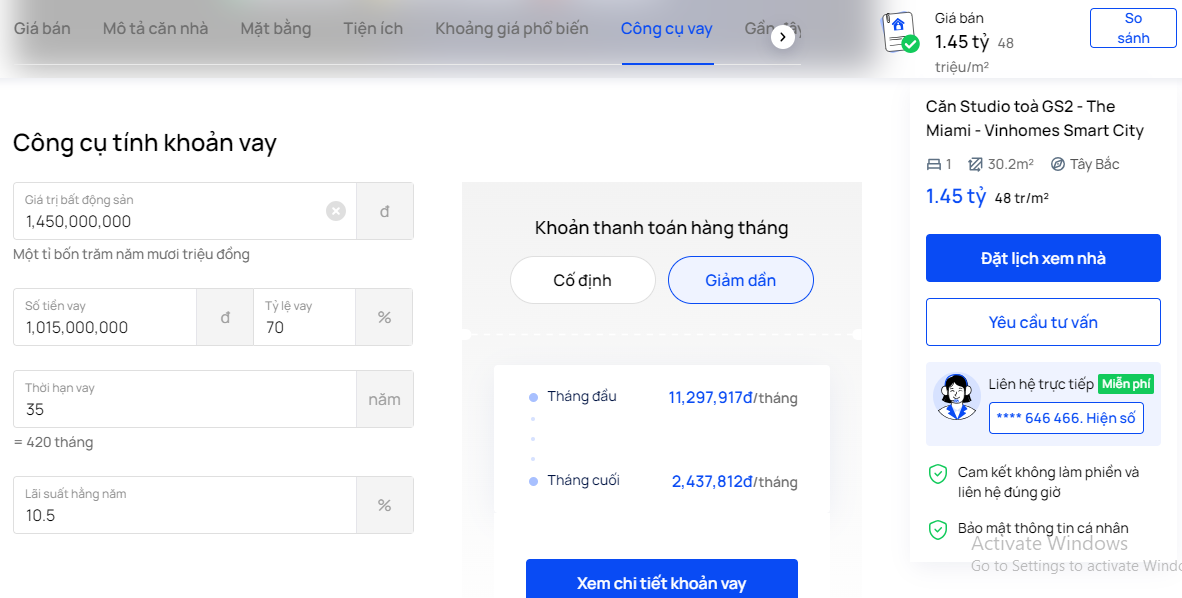

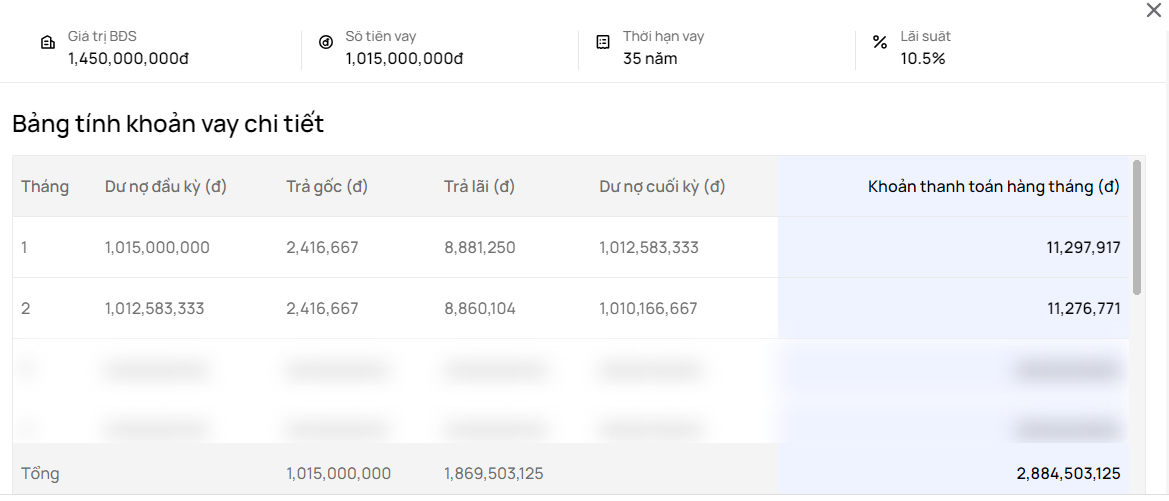

Ví dụ, mục tiêu của khách hàng là mua căn studio toà GS2 - The Miami - Vinhomes Smart City, hướng Tây Bắc, diện tích thông thủy 30,2m2, giá 1,45 tỷ đồng. Khách hàng có thể vay ngân hàng 1,015 tỷ đồng (tương đương 70% giá trị căn hộ) trong 35 năm với lãi suất niêm yết hiện tại của ngân hàng Techcombank là 10,5%.

Số tiền bạn cần có sẵn để thanh toán đợt đầu là 435 triệu đồng, số tiền lãi phải trả theo dư nợ giảm dần khoảng 11 triệu đồng cho những tháng đầu. Chính vì thế, nếu không có khoản tiền tích trữ hay vay thêm từ người thân, bạn bè mà chỉ có mức lương cố định 25 triệu đồng/tháng thì rất khó để mua nhà.

Theo quy tắc quản lý tài chính 50/20/30, việc tiết kiệm 20% thu nhập mỗi tháng là cần thiết để trang trải chi phí, đề phòng các trường hợp bất trắc. Tuy nhiên, điều này cũng còn tùy thuộc vào nhu cầu và khả năng tài chính cá nhân để cân đối cho phù hợp. Giả sử, bạn tiết kiệm 20% tiền lương mỗi tháng (tức là 5 triệu đồng), bạn sẽ mất khoảng 7 năm để tiết kiệm được hơn 435 triệu đồng. Thời gian tích lũy nhanh hay chậm phụ thuộc vào kế hoạch tài chính của bạn.

Tóm lại, nếu bạn có sẵn vốn (30% giá trị căn hộ) và thu nhập ổn định, có lộ trình thăng tiến trong công việc thì với mức lương 25 triệu đồng/tháng hoàn toàn có thể vay mua nhà 1,5 tỷ đồng mà không phải chịu quá nhiều áp lực tài chính. Còn nếu không có khoản tiền dự trữ hay vay mượn từ người thân, bạn bè thì việc tiết kiệm 20 - 30% tiền lương để mua căn hộ chung cư trả góp vẫn có tính khả thi. Nhưng phương án này đòi hỏi bạn phải có kế hoạch tài chính cá nhân hợp lý và thật sự nỗ lực để gia tăng thu nhập. Chưa kể, giá bất động sản có thể thay đổi theo thời gian và không dễ tìm được căn hộ ưng ý.

Bạn dễ dàng tính toán được số tiền phải trả hàng tháng theo dư nợ giảm dần nhờ vào công cụ tính khoản vay trên OneHousing:

Công cụ tính khoản thanh toán vay mua nhà hàng tháng chi tiết và chính xác trên OneHousing (Nguồn: OneHousing)

Thủ tục vay mua nhà trả góp tại ngân hàng Techcombank

Điều kiện và thủ tục vay mua nhà trả góp tại ngân hàng Techcombank khá đơn giản. Khách hàng chỉ cần là công dân Việt Nam, từ 18 tuổi trở lên, cung cấp đầy đủ hồ sơ thân nhân (Căn cước công dân/Hộ chiếu; xác nhận tình trạng hôn nhân), hồ sơ cư trú (sổ hộ khẩu, KT3), có mức thu nhập ổn định và đủ khả năng trả nợ ngân hàng (Hồ sơ chứng minh thu nhập: Hợp đồng lao động/giấy đăng ký kinh doanh, cho thuê tài sản, bảng lương, sao kê lương).

Các bước vay mua nhà trả góp tại ngân hàng Techcombank:

- Bước 1: Khách hàng trao đổi với chuyên viên khách hàng cá nhân để tìm hiểu thông tin sản phẩm vay mua nhà dự án, lãi suất/phí.

- Bước 2: Khách hàng điền thông tin và cung cấp đầy đủ hồ sơ theo yêu cầu để hoàn thiện đơn vay. Trao đổi với chuyên viên của ngân hàng để họ khởi tạo đơn vay nhanh chóng.

- Bước 3: Kết quả phê duyệt hồ sơ sẽ được chuyên viên thống báo cho khách hàng.

- Bước 4: Xác nhận lịch hẹn và khách hàng mang theo giấy tờ gốc được hướng dẫn đến ngân hàng ký.

- Bước 5: Sau khi ký hợp đồng, phía ngân hàng Techcombank sẽ giải ngân số tiền vay.

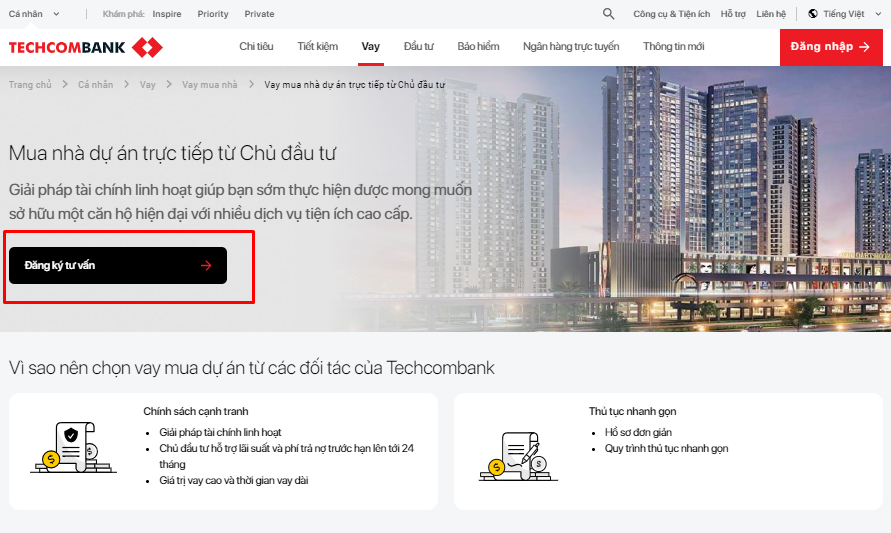

Để tiết kiệm thời gian, khách hàng có thể đăng ký vay mua nhà online trên website của ngân hàng Techcombank. Dưới đây là các bước để đăng ký trực tuyến:

- Bước 1: Truy cập website của Techcombank bằng cách sử dụng trình duyệt web trên thiết bị của bạn.

- Bước 2: Tìm mục Vay -> Chọn Vay mua nhà -> Chọn Vay mua nhà dự án trực tiếp từ Chủ đầu tư.

- Bước 3: Chọn Đăng ký tư vấn -> Nhập đầy đủ thông tin cá nhân -> Tích chọn I’m not a robot -> Gửi thông tin.

- Bước 4: Sau khi hoàn thành đăng ký vay vốn trực tuyến, bạn cần chờ trong khoảng thời gian 1 ngày làm việc để nhân viên của ngân hàng Techcombank liên hệ xác nhận và tư vấn chi tiết quy trình vay và các bước kế tiếp.

Khách hàng có thể đăng ký vay vốn trực tuyến trên website của ngân hàng Techcombank (Nguồn: Ngân hàng Techcombank)

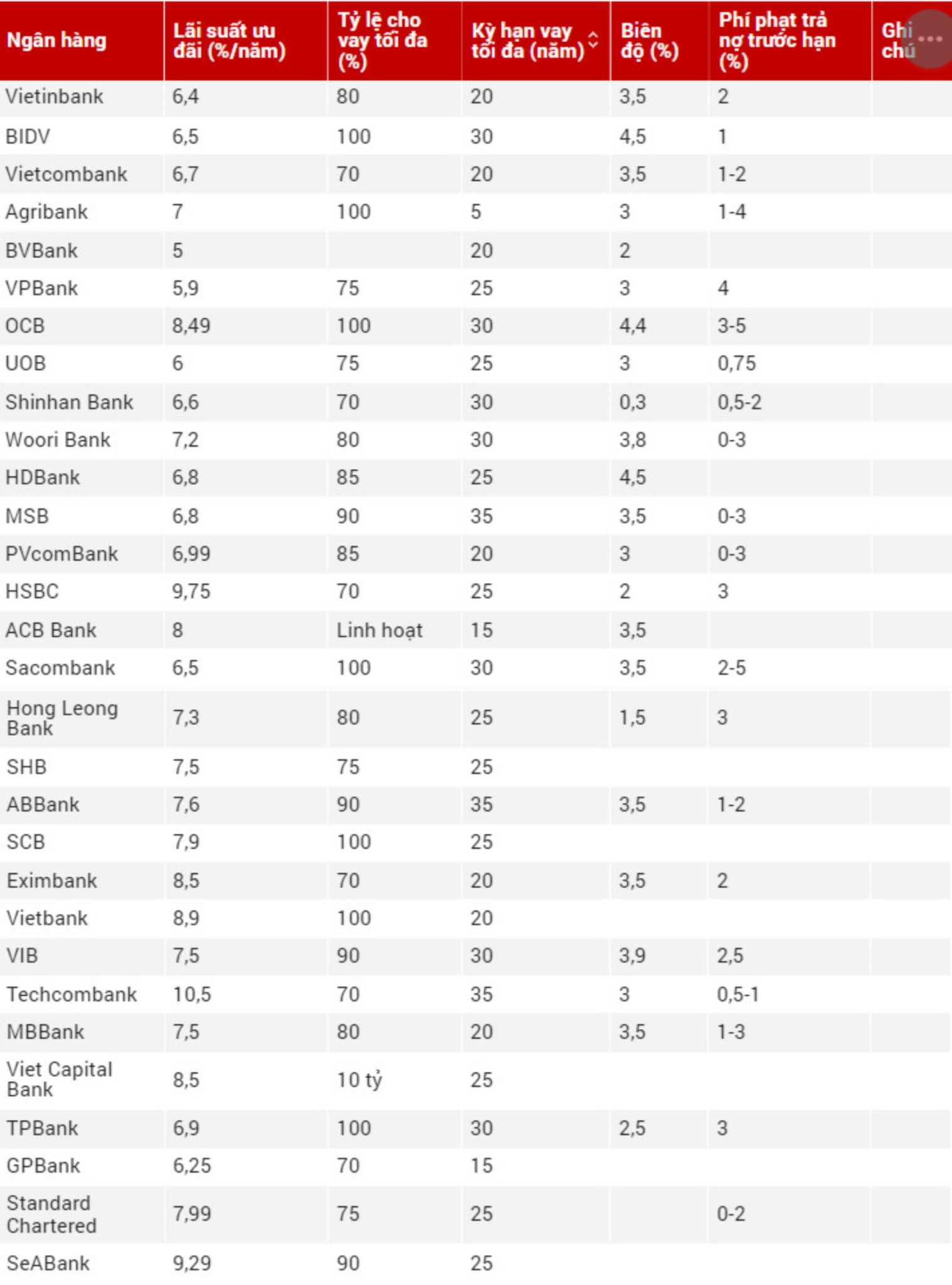

Cập nhật lãi suất vay mua nhà tại ngân hàng tháng 01/2024

Tháng 01/2024, lãi suất ưu đãi vay mua nhà ở thương mại tại các ngân hàng dao động từ 5% - 10,5%/năm. Hết thời gian ưu đãi, lãi suất thả nổi rơi vào khoảng 8% - 13%/năm. Trong đó:

- Nhóm ngân hàng quốc doanh (Vietcombank, Vietinbank, Agribank, BIDV) đang áp dụng mức lãi suất cho vay mua nhà trong năm đầu từ 6,4% - 7%/năm.

- Nhóm ngân hàng thương mại cổ phần, lãi suất vay mua nhà dao động từ 5% - 10,5%/năm.

- Các ngân hàng HDBank, Sacombank, MSB, ACB, OCB đang có mức lãi suất ưu đãi năm đầu tiên cho khách hàng vay mua nhà là 6,5% - 8%/năm.

- Nhóm các ngân hàng nước ngoài như UOB, Wooribank áp dụng lãi suất vay 6% trong 12 tháng đầu tiên. Ngân hàng Shinhan Việt Nam cũng đưa ra mức lãi suất cho vay mua nhà chỉ còn 5,9% cho 6 tháng đầu và 8% cho 54 tháng kế tiếp. (Nguồn: Batdongsan, cập nhật tháng 01/2024).

Bảng lãi suất vay mua nhà ngân hàng tháng 01/2024 (Nguồn: Batdongsan)

Lưu ý khi lập kế hoạch tài chính cá nhân mua nhà 1,5 tỷ đồng tại Hà Nội

Thực tế, nếu tính toán thông minh, vay mua căn hộ trả góp là giải pháp hữu hiệu cho những bạn trẻ hay cặp đôi mới cưới có thu nhập ổn định. Trước khi quyết định mua căn hộ trả góp, bạn nên tham khảo 1 số kinh nghiệm dưới đây:

- Đánh giá khả năng tài chính cá nhân: Bạn cần đánh giá được khả năng tài chính của bản thân để hạn chế tối đa việc không có khả năng trả nợ.

- Khả năng tài chính: Số tiền tiết kiệm đang có và thu nhập hàng tháng đã được trừ đi toàn bộ những khoản chi phí sinh hoạt trong tháng. (1)

- Khả năng tài chính hỗ trợ: Vốn vay mượn từ người thân, bạn bè có thể hỗ trợ cho bạn để mua nhà. (2)

- Khả năng trả nợ: Tính toán chính xác số tiền phải trả mỗi tháng và nắm được sự biến động của lãi suất trong tầm kiểm soát. (3)

- Nếu (1) + (2) ≥ (3), thì việc vay mua nhà là khả thi.

- Lập ngân sách cho căn hộ cần mua: Xác định giá trị căn hộ và lên kế hoạch tiết kiệm và chi tiêu phù hợp để sớm đạt được mục đích

- Tính toán chi phí sinh hoạt hàng tháng: Áp dụng theo quy tắc 50/20/30. Trong đó, nhu cầu thiết yếu (tiền thuê nhà, ăn uống, nhu yếu phẩm, di chuyển, quần áo) 50%, các khoản đầu tư và tiết kiệm 20%, phục vụ cho nhu cầu và sở thích cá nhân 30%.

- Rà soát lại các khoản vay nợ: Nên tất toán các khoản vay nợ hiện tại như vay mua ô tô, vay cá nhân để giảm tỷ lệ vay nợ và áp lực trả nợ về sau.

- Giới hạn khoản vay: Nhiều ngân hàng cho vay 70% - 100% giá trị căn hộ. Tuy nhiên, tốt nhất bạn chỉ nên vay 50% để dễ dàng trả nợ hàng tháng và vẫn có thể trang trải những khoản chi phí sinh hoạt khác.

- Lập quỹ dự phòng: Dành riêng 1 khoản tiền dự phòng để kịp thời xử lý các vấn đề phát sinh.

- Lên kế hoạch tiết kiệm để trả nợ: Trích lương vào tài khoản tiết kiệm, cắt giảm các khoản phí không cần thiết, tìm kiếm cơ hội gia tăng thu nhập.

Mua căn hộ 1,5 tỷ đồng tại Hà Nội cần có chiến lược thông minh (Nguồn: Cộng đồng cư dân Vinhomes Smart City)

Hy vọng, những thông tin trên đây đã giúp bạn nắm được thủ tục vay mua nhà 1,5 tỷ đồng tại Hà Nội cũng như biết cách lập kế hoạch tài chính cá nhân phù hợp với thu nhập 25 triệu/tháng. Để nhanh chóng sở hữu căn hộ mơ ước, bạn nên tính toán cẩn thận và kiểm soát tốt dòng tiền của mình.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn trực tiếp của Pro Agent.

Xem thêm

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)