Kế hoạch tài chính giúp tôi thực hiện ước mơ sở hữu ngôi nhà trong mơ

“An cư” thì mới “lạc nghiệp”, đây không chỉ là câu nói truyền đời của ông bà xưa mà còn là mục tiêu phấn đấu của mọi thế hệ. Nhưng hiện nay, giấc mơ an cư đang ngày càng trở nên xa vời với nhiều người khi giá nhà có sự chênh lệch quá lớn so với thu nhập. Lúc này, một kế hoạch tài chính cá nhân khoa học và chi tiết sẽ là điều cực kỳ cần thiết để giúp bạn tiến gần hơn đến mục tiêu mua nhà.

Tầm quan trọng của việc lập kế hoạch tài chính cá nhân khi mua nhà

Mua nhà không chỉ là một khoản đầu tư lớn mà còn là cam kết tài chính dài hạn, đòi hỏi sự cân nhắc kỹ lưỡng về khả năng chi trả và ổn định tài chính trong tương lai. Do đó, lập kế hoạch tài chính cá nhân là một bước quan trọng không thể bỏ qua trước khi quyết định mua nhà.

Lập kế hoạch quản lý tài chính cá nhân là việc quan trọng cần làm trước khi mua nhà (Nguồn ảnh: HDBank)

Kế hoạch tài chính giúp bạn xác định được số tiền cần tiết kiệm, lên lịch trình thanh toán vay mượn và đảm bảo rằng bạn có thể đối phó với các chi phí phát sinh bất ngờ như bảo trì nhà cửa hay sửa chữa. Nó cũng đảm bảo bạn tránh gặp phải áp lực trả nợ quá lớn hoặc mất khả năng kiểm soát tài chính trong tương lai.

Vì vậy, việc lập kế hoạch tài chính cá nhân cẩn thận và chi tiết sẽ giúp bạn tiến gần hơn đến việc sở hữu ngôi nhà mơ ước mà không phải đối mặt với tình trạng khủng hoảng tài chính nếu chẳng may gặp phải rủi ro bất ngờ.

Các bước lập kế hoạch tài chính cá nhân khi mua nhà

Xác định mục tiêu mua nhà

Xác định mục tiêu mua nhà có nghĩa là bạn sẽ định rõ loại hình bất động sản bạn muốn mua là gì (chung cư, nhà phố, nhà riêng nguyên căn,...), vị trí ở đâu và tiện ích như thế nào. Bước xác định này tưởng chừng như đơn giản nhưng lại vô cùng quan trọng. Chỉ khi trả lời được rõ ràng các câu hỏi trên, bạn mới có thể ước tính được cần bỏ ra chi phí bao nhiêu và mua ngôi nhà như thế nào để phù hợp nhất với khoản tài chính đầu tư của bản thân.

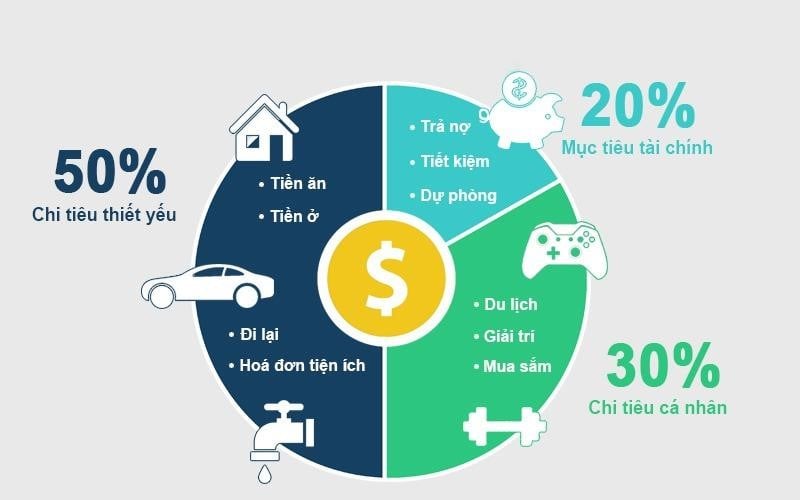

Đánh giá tình hình tài chính hiện tại

Đánh giá tình hình tài chính hiện tại sẽ giúp bạn biết được mình có khả năng mua căn hộ trong khoảng giá nào nên vay bao nhiêu để không phải chịu áp lực trả nợ quá lớn. Để đánh giá tình hình tài chính cá nhân, bạn cần tính toán tổng thu nhập hàng tháng của gia đình, tổng chi phí phải bỏ ra cho các nhu cầu ăn ở cố định, khoản tiền có thể dành cho việc tiết kiệm và trả nợ vay mua nhà.

Tính toán các khoản thu nhập và chi tiêu để cân đối chính xác số tiền có thể dùng để đầu tư mua nhà (Nguồn ảnh: Generali)

Chẳng hạn, nếu tổng thu nhập của gia đình là 30 triệu, sau khi trừ hết các khoản còn 15 triệu để tiết kiệm và trả nợ vay, bạn có thể cân đối để chọn gói vay sao cho mỗi tháng khoản tiền cần dùng để trả nợ không vượt quá 15 triệu đồng. Hoặc bạn có thể bắt đầu kế hoạch tiết kiệm với 15 triệu đồng mỗi tháng cho đến khi đủ tiền thanh toán khoản cọc ban đầu.

Tìm cách gia tăng thu nhập và nâng cao khoản tiết kiệm

Tiết kiệm được càng nhiều, bạn càng nhanh chóng mua được nhà và gánh nặng trả nợ cũng trở nên nhẹ nhàng hơn. Để gia tăng tiết kiệm, bạn có thể tìm cách nâng cao thu nhập bằng nghề tay trái như bán hàng online, đầu tư cổ phiếu, trái phiếu,... Mặc dù vậy, bạn cũng cần tìm hiểu thật kỹ và chỉ tham gia các kênh đầu tư phù hợp vì đầu tư sinh lợi lớn cũng thường tiềm ẩn nhiều rủi ro.

Cắt giảm chi tiêu cũng sẽ giúp bạn gia tăng đáng kể khoản tích lũy dành cho việc mua nhà. Chẳng hạn, bạn có thể chuyển đến ngôi nhà khác với giá thuê rẻ hơn, mua đồ về nhà tự nấu nướng thay vì ăn ngoài, hạn chế mua sắm những món đồ phục vụ sở thích cá nhân như quần áo, túi xách,...

Dự trù chi phí phát sinh và xem xét kế hoạch dự phòng

Khi mua nhà, bên cạnh số tiền phải trả cho giá trị thực của ngôi nhà, bạn cần chuẩn bị thêm khoản dự trù cho các chi phí sửa chữa, bảo trì, thuế và bảo hiểm nhà đất. Các khoản này có thể tiêu tốn của bạn một số tiền không nhỏ. Nếu không chuẩn bị sớm, chi phí mua nhà bất ngờ bị đội lên sẽ khiến bạn khó lòng xoay sở được trong thời gian ngắn, ảnh hưởng đến kế hoạch tài chính ban đầu.

Tìm hiểu các khoản vay mua nhà của ngân hàng

Bạn có thể vay vốn mua nhà từ nhiều nguồn như từ bạn bè, người thân, ngân hàng hoặc các công ty tài chính. Tuy nhiên, vay mượn tiền bạc là vấn đề khá nhạy cảm, nếu không có thỏa thuận rõ ràng, bạn sẽ rất dễ vướng phải các xích mích cá nhân, rơi vào tình trạng nợ chồng nợ hoặc bị các đơn vị cho vay không uy tín lừa đảo. Vì vậy, phương án tốt nhất là chỉ vay tiền tại các ngân hàng thương mại có tên tuổi trên thị trường và hoạt động dưới sự bảo hộ của ngân hàng Nhà nước, chẳng hạn như Techcombank.

Các khoản vay ngân hàng là đòn bẩy tài chính đầu tư mua nhà hiệu quả (Nguồn ảnh: Techcombank)

Với tuổi đời 30 năm cùng hơn 300 điểm giao dịch trên cả nước, Techcombank là một trong những ngân hàng cung cấp dịch vụ cho vay mua nhà uy tín nhất trên thị trường hiện nay. Vay mua nhà tại Techcombank, bạn có thể yên tâm vì chính sách vay vốn minh bạch, thời gian giải ngân nhanh chóng và được linh hoạt lựa chọn nhiều hình thức trả lãi. Quan trọng nhất, Techcombank thường xuyên triển khai nhiều chương trình ưu đãi về lãi suất để hỗ trợ giảm áp lực trả nợ cho khách hàng. Chẳng hạn, với các khách hàng cá nhân vay mua nhà hiện nay, Techcombank đang triển khai gói vay với:

- Mức lãi suất cho vay cố định chỉ từ 10.5%/năm.

- Phí trả nợ trước hạn thấp, chỉ từ 0.5% - 1/% trong 5 năm đầu.

- Miễn phí 100% phí trả nợ trước hạn từ năm thứ 6 trở đi.

- Giảm trừ lãi suất trong giai đoạn thả nổi đến 1.2%/năm.

Như vậy, bài viết đã gợi ý một số bước lập kế hoạch tài chính cá nhân hiệu quả, được nhiều người áp dụng thành công để có thể sớm sở hữu ngôi nhà mơ ước. Hy vọng những chia sẻ này cũng sẽ hữu ích với bạn!

Xem thêm

Kế hoạch tài chính dành cho người trẻ: Sử dụng công nghệ để đơn giản hóa

Các bước cá nhân hóa kế hoạch tài chính cá nhân ai cũng có thể làm được

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)