Giao dịch thứ cấp cao tầng Hà Nội nửa đầu 2025 giảm 14%, nhưng phục hồi rõ rệt từ quý II

Nửa đầu năm 2025, giao dịch thứ cấp cao tầng Hà Nội chứng kiến sự suy giảm 14% so với cùng kỳ năm trước. Tuy nhiên, từ quý II, thị trường đã bắt đầu có dấu hiệu phục hồi mạnh mẽ, với nhiều giao dịch sôi động hơn. Dự báo, sự phục hồi này sẽ mở ra triển vọng tích cực cho nửa cuối năm, phản ánh khả năng hồi sinh của phân khúc bất động sản cao tầng tại thủ đô.

Toàn cảnh thị trường: Giao dịch chung cư thứ cấp giảm so với 2024, nhưng đang dần phục hồi

Tính đến hết tháng 6/2025, giao dịch thứ cấp Hà Nội ước tính đạt khoảng 31.200 căn, giảm 20% so với cùng kỳ năm trước. Trong đó, giao dịch cao tầng đóng góp khoảng 13.600 căn, chiếm 47% tổng giao dịch thứ cấp, trong khi giao dịch thổ cư giảm xuống còn 43%, so với mức 52% năm 2024. Tuy nhiên, thị trường cao tầng đang có dấu hiệu hồi phục rõ rệt trong quý II/2025 sau một giai đoạn suy giảm trong quý I.

- Q1/2025: Giao dịch thấp nhất với 5.100 căn, giảm mạnh 29% so với cùng kỳ năm ngoái. Nguyên nhân chủ yếu là tâm lý “chờ bắt đáy” của người mua cùng với sự dịch chuyển của dòng tiền sang các tỉnh giáp ranh do mặt bằng giá ở Hà Nội bị đẩy cao từ cuối 2024.

- Q2/2025: Giao dịch thứ cấp cao tầng phục hồi mạnh, đạt 8.500 căn, chỉ giảm nhẹ so với Q2/2024 (8.600 căn), cho thấy sự quay lại của người mua sau một thời gian tạm dừng.

Sự phục hồi này được thể hiện rõ qua biểu đồ giao dịch, cho thấy sự tăng trưởng từ tháng 3/2025 với mức tăng 2.800 - 3.400 giao dịch/tháng, vượt qua mức trung bình của năm 2024 (2.800 căn/tháng). Đây là tín hiệu tích cực về sự ổn định của thị trường sau những biến động ban đầu trong năm.

Thị trường cao tầng Hà Nội so sánh nửa đầu năm 2025 và 2024 (Nguồn: Báo CafeF)

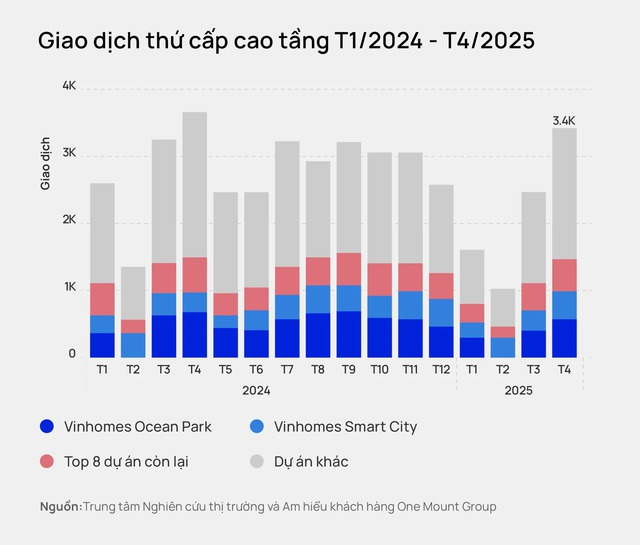

Các đại đô thị Vinhomes dẫn dắt lực cầu thị trường thứ cấp

Vinhomes vẫn duy trì được vị thế thống trị trong thị trường giao dịch thứ cấp cao tầng Hà Nội, khi các khu đô thị lớn của Vinhomes tiếp tục thu hút sự chú ý của nhà đầu tư. Vinhomes Ocean Park và Vinhomes Smart City tiếp tục chiếm tỷ trọng lớn trong giao dịch thị trường, đặc biệt là trong quý II năm 2025.

- Vinhomes Ocean Park chiếm 18% tổng giao dịch cao tầng trong nửa đầu năm 2025.

- Vinhomes Smart City chiếm 14.5% tổng giao dịch.

Điều này chứng tỏ rằng các đại đô thị này có một lực cầu mạnh mẽ nhờ vào các yếu tố quan trọng như:

- Quy mô lớn: Các khu đô thị này không chỉ cung cấp cho người mua một căn hộ mà còn là một môi trường sống hoàn chỉnh, với đầy đủ tiện ích, trường học, bệnh viện, công viên, hồ điều hòa và các dịch vụ công cộng khác.

- Giá ổn định: Giá bất động sản tại các khu đô thị này không bị biến động quá lớn, giúp nhà đầu tư cảm thấy an tâm hơn khi đưa ra quyết định mua. Việc giá bất động sản ổn định cũng giúp duy trì dòng tiền từ các nhà đầu tư.

- Nhu cầu ở thực cao: Các khu đô thị này phục vụ nhu cầu nhà ở của đối tượng cư dân thực, đặc biệt là các gia đình trẻ có thu nhập ổn định, muốn tìm kiếm một nơi an cư lâu dài với chất lượng sống cao.

Các đại đô thị Vinhomes vẫn thống trị thị trường giao dịch thứ cấp cao tầng Hà Nội (Nguồn: Tạp chí điện tử Người Đô Thị)

Bên cạnh đó, trong 5 tháng đầu năm 2025, một số dự án tiêu biểu cũng đã ghi nhận giao dịch ấn tượng, như:

- Vinhomes Ocean Park với 2019 giao dịch và KĐT Việt Hưng với 243 giao dịch, tăng 17% so với cùng kỳ năm trước.

- Vinhomes Smart City, đặc biệt là các dự án như Goldmark và Times City, tiếp tục duy trì mức giao dịch ổn định nhờ vào sự phát triển bền vững và tính thanh khoản cao của các căn hộ trong các dự án này.

Với các yếu tố trên, Vinhomes tiếp tục dẫn dắt thị trường thứ cấp cao tầng, khẳng định vai trò là điểm đến ưu tiên của nhà đầu tư và người mua bất động sản tại Hà Nội.

OneHousing và phân phối thứ cấp: Cơ hội mở rộng từ Masteri Waterfront và Sapphire

Mặc dù thị phần của OneHousing chỉ chiếm 2.4% tổng giao dịch trong nửa đầu năm 2025 (tương đương với 48 căn), vẫn ghi nhận sự tăng trưởng nhẹ trong các tháng 4 và 5/2025.

Một trong những yếu tố quan trọng thúc đẩy sự phát triển của OneHousing chính là tăng trưởng tại dự án Masteri Waterfront và phân khu Sapphire. Đặc biệt, Masteri Waterfront đã đạt được 6.2% thị phần trong thời gian gần đây.

Yếu tố thúc đẩy sự phát triển của OneHousing là sự tăng trưởng tại Masteri Waterfront và phân khu Sapphire (Nguồn: OneHousing)

Để tận dụng các cơ hội trong thị trường thứ cấp, đội ngũ bán hàng của OneHousing cần:

- Ưu tiên bán các tòa có giá tốt và hấp thụ nhanh, như các phân khu trong Sapphire (Sapphire 1.2) và Masteri Waterfront (M2 Masteri Waterfront). Việc này không chỉ giúp tăng doanh thu mà còn thu hút khách hàng nhanh chóng, tạo sự ổn định cho doanh thu.

- Cải thiện danh mục dự án, tập trung vào việc cung cấp các sản phẩm độc quyền, giúp giảm bớt sự cạnh tranh từ các dự án khác có lợi thế về giá cả. Đây là yếu tố quan trọng để OneHousing có thể chiếm lĩnh thị phần và xây dựng hình ảnh thương hiệu mạnh mẽ hơn.

Với chiến lược này, OneHousing có thể mở rộng thị phần trong thị trường giao dịch thứ cấp cao tầng Hà Nội và tận dụng tối đa tiềm năng của các dự án như Masteri Waterfront và phân khu Sapphire.

Thị trường giao dịch thứ cấp cao tầng sẽ tiếp tục phục hồi và ổn định vào nửa cuối năm (Nguồn: Báo Điện tử Chính phủ)

Về thị trường giao dịch thứ cấp cao tầng Hà Nội, dự báo tổng số giao dịch trong 2H/2025:

- Thị trường thứ cấp cao tầng sẽ đạt khoảng 16.400 căn trong kịch bản base, với mức tăng khoảng 10% so với cùng kỳ năm trước.

- Kịch bản tốt nhất dự báo số giao dịch có thể đạt 19.700 căn, trong khi kịch bản kém khả quan nhất chỉ đạt 13.200 căn, giảm 27% so với cùng kỳ năm trước.

Với Vinhomes Ocean Park và Vinhomes Smart City tiếp tục là những dự án dẫn dắt thị trường, OneHousing cũng cần tập trung vào việc gia tăng thị phần tại các dự án này, đồng thời cải thiện danh mục dự án của mình để cạnh tranh với các đối thủ trong ngành.

Thị trường đang trải qua một giai đoạn điều chỉnh nhưng đã bắt đầu có dấu hiệu hồi phục rõ rệt từ quý 2. Các đại đô thị như Vinhomes Ocean Park và Vinhomes Smart City tiếp tục dẫn dắt thị trường. Giao dịch thứ cấp cao tầng Hà Nội dự báo sẽ tiếp tục ổn định và tăng trưởng nhẹ trong thời gian tới nhờ vào sự phục hồi của nền kinh tế và nhu cầu ở thực tế từ thị trường.

Xem thêm:

Giao dịch thứ cấp cao tầng Hà Nội tăng 39% trong T4/2025, Vinhomes dẫn dắt cuộc đua

Top 10 tòa căn hộ Vinhomes Smart City có lượng giao dịch thứ cấp cao nhất tháng 4/2025

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)