Giải đáp: Chính sách thuế với nhà ở xã hội như thế nào?

Mặc dù được Nhà nước hỗ trợ về giá nhưng khi mua nhà ở xã hội bạn vẫn phải đóng thuế. Vậy chính sách thuế đối với nhà ở xã hội về mức thuế suất là gì? Người mua có được hoàn thuế hay không? OneHousing sẽ giải đáp giúp bạn các thắc mắc này qua bài viết sau đây.

Nhà ở xã hội là gì?

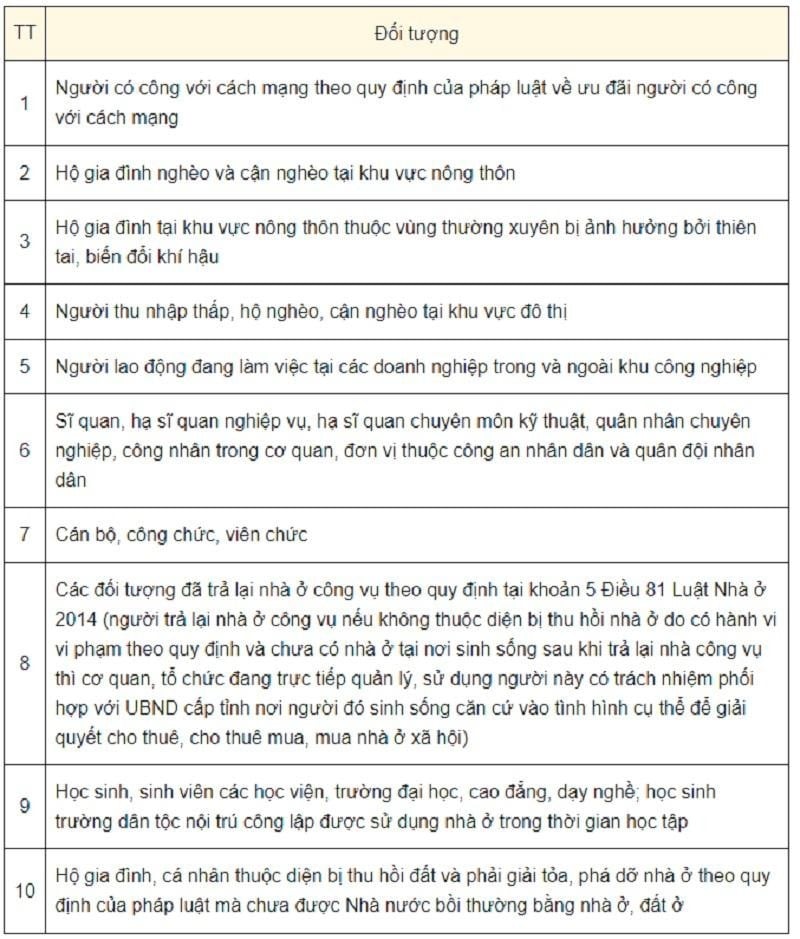

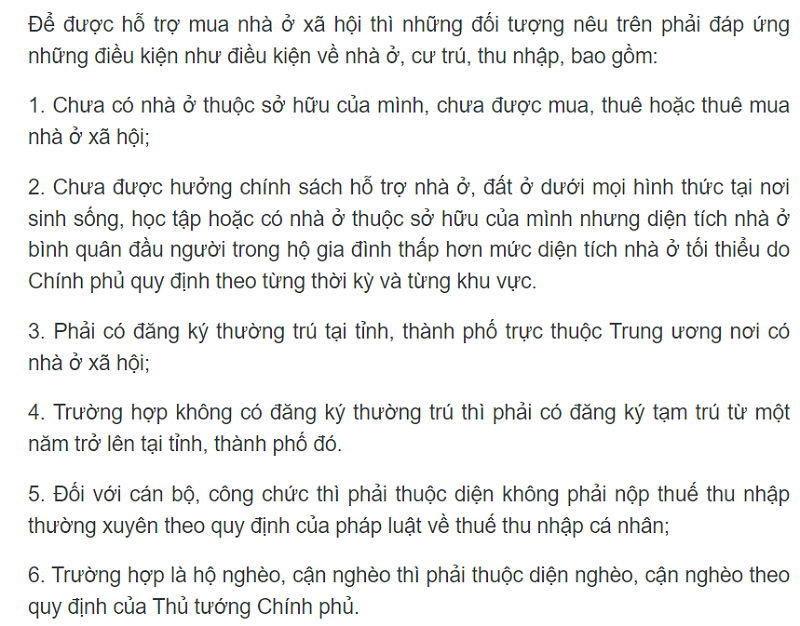

Nhà ở xã hội là loại hình nhà ở dạng thấp tầng hoặc chung cư được Nhà nước hỗ trợ về giá nên mức giá bán rẻ hơn nhà ở thương mại rất nhiều. Nhà ở xã hội chỉ được bán cho những cá nhân hoặc hộ gia đình được quy định trong Luật Nhà ở năm 2014 như sau (nguồn: baophapluat):

Nhà ở xã hội bao gồm 2 loại là loại do Nhà nước đầu tư xây dựng và loại được giao cho các chủ đầu tư xây dựng phi lợi nhuận. Ngoài ra loại nhà ở này cần đáp ứng những đặc điểm sau đây:

- Nhà ở tại đô thị phải được xây dựng dạng chung cư hoặc ít nhất phải đạt 5 - 6 tầng

- Diện tích các căn hộ phải đáp ứng từ 25 - 70m2. Tuy nhiên vẫn có thể xây dựng các căn lớn hơn 10% so với quy định nhưng không được quá 10% tổng số căn hộ được xây dựng

- Những căn nhà ở xã hội cần đáp ứng yêu cầu về cơ sở, kỹ thuật và hạ tầng theo quy định tại khu vực

Bên cạnh đó người mua nhà ở xã hội còn được hỗ trợ được vay mua nhà trả góp với mức lãi suất ưu đãi:

- Người mua là cá nhân hoặc hộ gia đình được áp dụng mức lãi suất 8,2%/năm

- Lãi suất áp dụng cho chủ đầu tư nhà ở xã hội là 8,7%/năm

Thời gian thanh toán lãi suất khi mua nhà ở xã hội cũng khá dài, bạn sẽ được hưởng thời gian trả góp từ 15 - 25 năm.

Mặc dù nhận được sự hỗ trợ về giá cả từ Nhà nước nhưng khi mua nhà ở xã hội vẫn phải đóng thuế. Chính sách thuế đối với nhà ở xã hội cũng có sự khác biệt so với khi mua nhà ở thương mại.

Mua nhà ở xã hội có được cấp sổ đỏ hoặc sổ hồng không?

Mức thuế suất thuế Giá trị gia tăng đối với nhà ở xã hội

Các đối tượng được mua nhà ở xã hội và hưởng chính sách ưu đãi về thuế khi mua loại nhà ở giá rẻ này được quy định cụ thể theo pháp luật. Chính sách thuế đối với nhà ở xã hội được phân chia cụ thể như sau:

Chính sách thuế đối với nhà ở xã hội khá ưu đãi (Nguồn: baochinhphu)

- Tại Điều 10 Thông tư 219/2013/TT-BTC khoản 16 thì những cá nhân và hộ gia đình được phép mua nhà ở xã hội cần nộp 5% thuế Giá trị gia tăng (GTGT). Đây là mức thuế ưu đãi hơn rất nhiều so với nhà ở thương mại vì thuế GTGT của nhà ở thương mại hiện nay là 10%

- Tại Điều 1 Luật Thuế thu nhập doanh nghiệp sửa đổi 2013 khoản 7 thì những doanh nghiệp thực hiện đầu tư, kinh doanh nhà ở xã hội chỉ cần đóng 10% thuế GTGT. Đây cũng là mức thuế ưu đãi bởi những doanh nghiệp hoạt động bình thường phải nộp 20% thuế GTGT

Dự án nhà ở xã hội có được hoàn thuế GTGT không?

Theo Thông tư 130/2016/TT-BTC được sửa đổi, bổ sung Điều 18 thì chính sách hoàn thuế được thực hiện như sau:

“Cơ sở kinh doanh đang hoạt động thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư (trừ trường hợp hướng dẫn tại Điểm c Khoản 3 Điều này và trừ dự án đầu tư xây dựng nhà để bán hoặc cho thuê mà không hình thành tài sản cố định) cùng tỉnh, thành phố, đang trong giai đoạn đầu tư thì cơ sở kinh doanh thực hiện kê khai riêng đối với dự án đầu tư và phải kết chuyển thuế GTGT đầu vào của dự án đầu tư để bù trừ với việc kê khai thuế GTGT của hoạt động sản xuất kinh doanh đang thực hiện. Số thuế GTGT được kết chuyển của dự án đầu tư tối đa bằng số thuế GTGT phải nộp của hoạt động sản xuất kinh doanh trong kỳ của cơ sở kinh doanh”

Mặt khác tại khoản 4 Điều 63 Luật Nhà ở năm 2014 quy định:

“Chủ đầu tư dự án xây dựng nhà ở xã hội không được ký hợp đồng thuê nhà ở xã hội hình thành trong tương lai; trường hợp nhà ở có đủ điều kiện quy định tại điểm a và điểm b khoản 2 Điều này thì chủ đầu tư chỉ được ký hợp đồng đặt cọc và thu tiền đặt cọc thuê nhà ở tối đa bằng 12 tháng tiền thuê nhà tạm tính; việc ký hợp đồng đặt cọc thuê nhà ở phải bảo đảm đúng đối tượng và điều kiện được thuê nhà ở xã hội quy định tại Luật này. Sau khi nhà ở có đủ điều kiện theo quy định tại khoản 3 Điều này thì chủ đầu tư được ký hợp đồng thuê nhà ở với người đã ký hợp đồng đặt cọc”

Theo đó thì nhà ở xã hội là tài sản không hình thành cố định trong tương lai và chủ đầu tư của loại hình nhà ở này KHÔNG được hoàn thuế GTGT

Dự án đầu tư nhà ở không được hoàn thuế (Nguồn: tuvanvietluat)

Bên trên chính là toàn bộ điều kiện về chính sách thuế đối với nhà ở xã hội để bạn tham khảo. OneHousing hy vọng từ những thông tin này đã giúp bạn giải tỏa được thắc mắc xung quanh về thuế khi mua nhà ở giá rẻ này.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn của Pro Agent.

Xem thêm:

Những điều cần biết về nhà ở xã hội chung cư Hoa Sơn ở Bắc Ninh

Những câu hỏi thường gặp về nhà ở xã hội Chương Dương Home TP Thủ Đức

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)