Có nên liều lĩnh mua nhà khi chỉ có 200 triệu?

Mua nhà và sở hữu bất động sản là ước mơ của nhiều người đang sinh sống và làm việc tại các thành phố lớn. Đây được coi là tài sản đảm bảo cho tài chính cá nhân và giúp họ yên tâm an cư, lạc nghiệp. Vậy nếu số vốn trong tay chỉ khoảng 200 triệu đồng, có nên liều lĩnh mua nhà hay không? Dưới đây, OneHousing sẽ chia sẻ một số kinh nghiệm vay ngân hàng mua nhà giúp bạn hiện thực hóa giấc mơ sở hữu căn hộ như ý với mức ngân sách có hạn.

Có 200 triệu nên mua nhà không và những lưu ý cần biết (Nguồn: Cộng Đồng Cư Dân Vinhomes Ocean Park)

Có 200 triệu nên mua chung cư không?

Bài toán đặt ra là với mức tài chính cá nhân 200 triệu đồng có nên liều lĩnh mua chung cư hay không? Tuy nhiên, thông tin chưa rõ ràng bởi chưa đề cập đến các vấn đề như: Độ tuổi, công việc, nguồn thu nhập (cố định hàng tháng, thu nhập ngoài, bổ sung), đang thuê nhà hay ở cùng gia đình, có nợ tín dụng ngân hàng hay không hay tài sản thế chấp là gì? Do đó, các chuyên gia không thể tư vấn chính xác được mà chỉ có thể chia sẻ bí quyết giúp bạn sở hữu căn hộ trong mơ với ngân sách 200 triệu đồng.

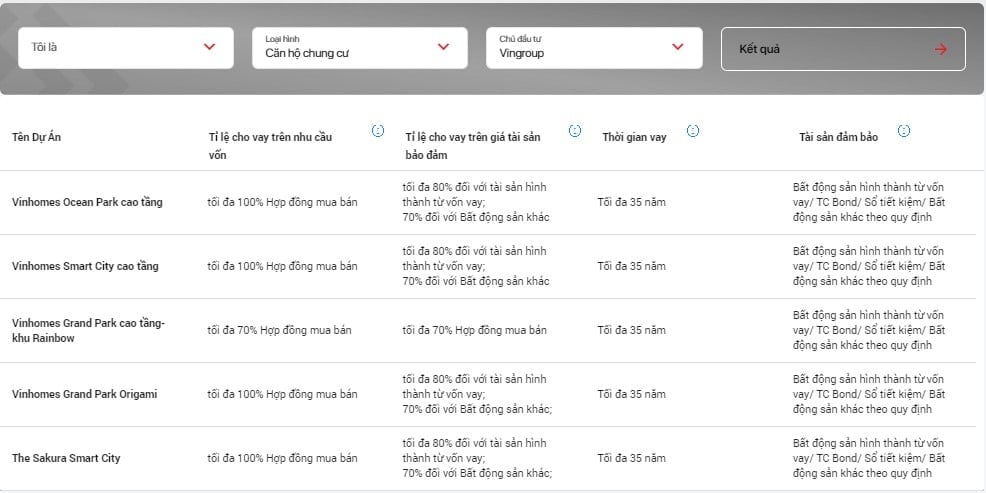

Hiện nay, nhiều ngân hàng đã sẵn sàng đưa ra nhiều gói vay mua nhà hấp dẫn, hỗ trợ lên tới 70 – 100% giá trị căn nhà. Do đó, chỉ với số tiền khoảng 200 triệu đồng, bạn hoàn toàn mua được 1 căn chung cư trả góp đang bán với giá khoảng 1 tỷ đồng. Dưới đây là quy định vay mua nhà dự án trực tiếp từ chủ đầu tư Vinhomes tại ngân hàng Techcombank để bạn tham khảo:

Chính sách vay ngân hàng mua nhà trả góp áp dụng với chủ đầu tư Vingroup (Nguồn: Ngân hàng Techcombank)

Khi mua căn hộ trả góp trong 35 năm, số tiền gốc khách hàng cần trả sẽ được chia đều cho 35 năm. Chủ đầu tư còn hỗ trợ lãi suất, phí trả nợ trước hạn lên tới 24 tháng. Hình thức trả nợ linh hoạt (trả lãi hàng tháng, tiền gốc trả theo tháng/quý/năm, tùy theo thỏa thuận giữa ngân hàng và khách hàng).

Điều này sẽ giúp khách hàng giảm bớt gánh nặng tài chính khi tới hạn trả lãi. Đặc biệt, khách hàng có thể dùng chính căn hộ dự định mua để làm tài sản thế chấp. Điều kiện, thủ tục, quy trình vay ngân hàng mua nhà rất đơn giản và có thể vay trực tuyến mà không cần tới trụ sở, chi nhánh hay phòng giao dịch.

Với số tiền 200 triệu đồng, khách hàng có thể tham khảo 1 số căn hộ dưới đây:

- Căn studio tòa S1.11, phân khu The Sapphire - Vinhomes Ocean Park, hướng Đông Nam, diện tích thông thủy 28m2, 1 phòng ngủ: Giá bán 1,07 tỷ đồng (38 triệu đồng/m2).

- Căn studio tòa S2.15, phân khu The Sapphire - Vinhomes Ocean Park, hướng Tây Bắc, diện tích thông thủy 29m2, 1 phòng ngủ: Giá bán 950 triệu đồng (33 triệu đồng/m2).

- Căn studio tòa S1.06, phân khu The Sapphire - Vinhomes Smart City, hướng Đông Nam, diện tích thông thủy 30,2m2, 1 phòng ngủ: Giá bán 1,21 tỷ đồng (40 triệu đồng/m2).

(Nguồn OneHousing, cập nhật tháng 01/2024)

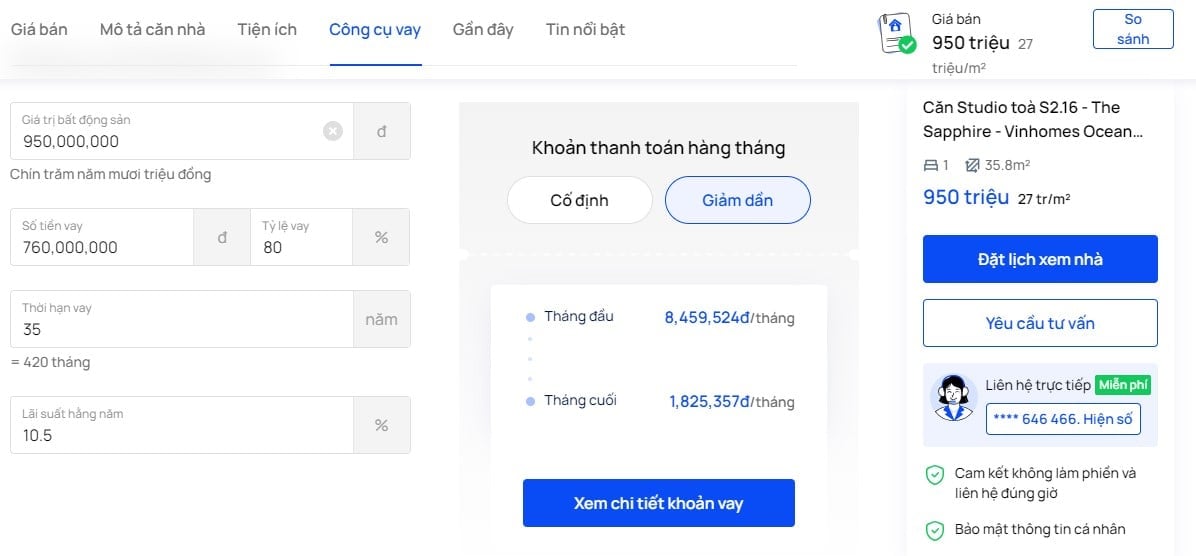

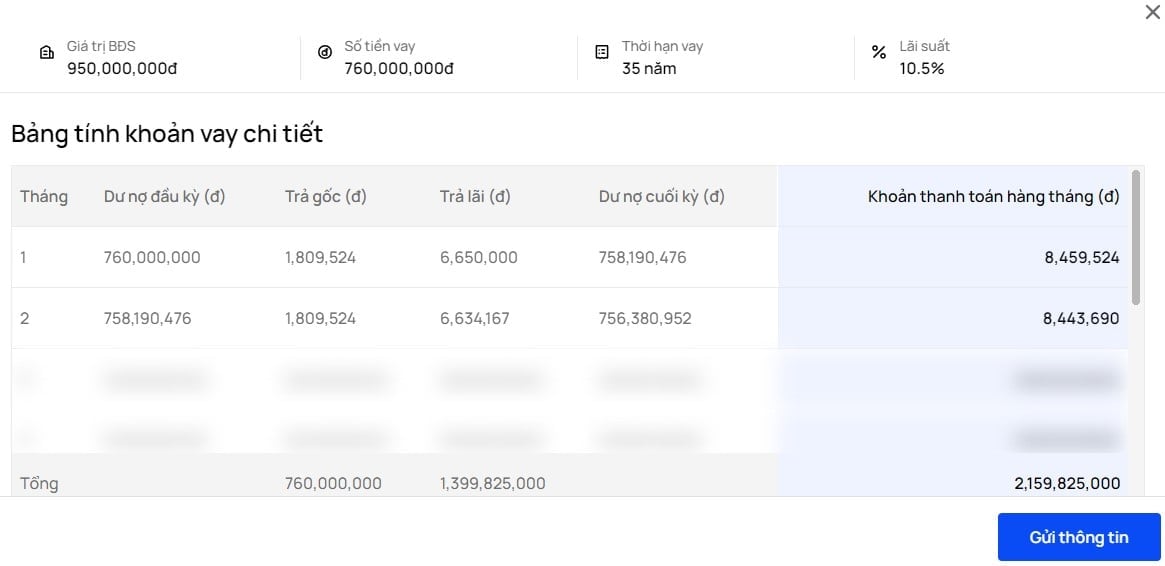

Khách hàng dễ dàng tính được số tiền phải trả hàng tháng theo dư nợ giảm dần nhờ vào công cụ tính khoản vay tự động trên OneHousing. Ví dụ, với căn studio tòa S2.16, phân khu The Sapphire - Vinhomes Ocean Park, diện tích thông thủy 35.8m2 đang bán với giá 950 triệu đồng, khách hàng có thể vay tối đa 80% đối với tài sản hình thành từ vốn vay trong 35 năm, lãi suất 10.5%, khoản vay cụ thể như sau:

Công cụ tính khoản vay mua nhà chi tiết trên OneHousing (Nguồn: OneHousing)

Như vậy, với số tiền 200 triệu đồng (tương đương 20% giá trị bất động sản) khách hàng có thể vay ngân hàng mua nhà với số tiền 760 triệu đồng và trả lãi theo dư nợ giảm dần. Điều này giúp khách hàng sở hữu ngay căn 1 phòng ngủ hiện đại và tận hưởng đa dạng hệ thống tiện ích đẳng cấp tại dự án Vinhomes Ocean Park mà không phải chờ tới khi tích cóp đủ tiền mua nhà.

Tuy nhiên, phương án này cũng khá liều lĩnh bởi thời hạn vay càng dài thì số tiền lãi bạn phải trả cho ngân hàng càng nhiều. Vì vậy, nếu muốn mua nhà trả góp bạn cần phải tính toán đến khả năng chi trả cũng như lên kế hoạch tài chính cá nhân phù hợp. Trường hợp, nguồn thu nhập hàng tháng của bạn cao, đảm bảo khả năng trả lãi và có nguồn thu nhập ngoài hay cơ hội thăng tiến trong công việc thì nên vay mua nhà để an cư, ổn định sự nghiệp.

Vay ngân hàng mua nhà tuy liều lĩnh nhưng sẽ giúp khách hàng sở hữu căn hộ mơ ước dễ dàng (Nguồn: Cộng Đồng Cư Dân Vinhomes Ocean Park)

Những lưu ý khi vay ngân hàng mua nhà khi có 200 triệu đồng

Với ngân sách hạn hẹp chỉ có 200 triệu đồng, sẽ rất khó khăn để bạn sở hữu một căn hộ tại các thành phố lớn. Vì thế, mua chung cư trả góp được coi là phương án tối ưu nhất cho những bạn trẻ hay cặp vợ chồng mới cưới. Nhưng trước khi quyết định vay ngân hàng mua nhà, bạn cần phải biết đến một số lưu ý sau:

Cân nhắc khoản nợ trả hàng tháng

200 triệu đồng là con số khởi điểm để bạn bắt đầu mua nhà và có cuộc sống mới. Tuy nhiên, khoản lãi phải trả hàng tháng là một số tiền không hề nhỏ. Để đảm bảo khả năng chi trả cũng như không dính nợ xấu bạn nên cân nhắc số tiền phải trả hàng tháng. Tốt nhất là không vượt quá 50% thu nhập để không chịu quá nhiều áp lực trả lãi. Đồng thời, đảm bảo nhu cầu sinh hoạt cũng như đề phòng khi có biến động về công việc hoặc sức khỏe.

Đăng Quân - Chàng trai trẻ mới 27 tuổi nhưng đã sở hữu căn Vinhomes Grand Park, diện tích 47m2 với giá trị gần 1,9 tỷ đồng khi chỉ có trong tay 200 triệu đồng. Anh chàng chia sẻ với phóng viên Afamily: “Việc mua nhà của mình khá liều lĩnh khi trong tay chỉ có gần 200 triệu tiết kiệm. Mình vay mượn bố mẹ, gia đình khoảng 400 triệu đồng mới thanh toán đủ 30% giá trị căn hộ. Phần tiền làm nội thất, mình quẹt thẻ tín dụng và vay mượn thêm từ đồng nghiệp. Nói chung, vốn của mình là một sự liều lĩnh. Tính ra mỗi tháng mình phải trả lãi khoảng 11 triệu đồng, lãi suất thả nổi dao động 10% của ngân hàng Techcombank”.

Đăng Quân cho biết thêm: “Khu chung cư mà mình ở đang đã tích hợp hệ thống tiện ích đa dạng như siêu thị, trung tâm thương mại, công viên Grand Forest và có cả xe bus điện đi thẳng lên trung tâm thành phố. Do đó, tương lai nếu có sang tay chuyển nhượng giá bán chắc chắn tăng cao”.

Hay như bạn Lê Văn Hùng, chịu khoản nợ lên tới 2 tỷ đồng ở độ tuổi 22 để sở hữu cho mình 1 căn hộ tại quận Nam Từ Liêm, Hà Nội giá trị 2,3 tỷ đồng (2 tỷ 155 triệu đồng tiền mua nhà và 160 triệu đồng nội thất). Hùng chia sẻ trên Kenh14: “Thực ra đây là quyết định rất liều lĩnh vì thường mọi người sẽ vay mua nhà nếu đã sở hữu ít nhất 30% giá trị căn hộ, trong khi mình chỉ có trong tay 10%. Song mình là người muốn ổn định và mơ ước sở hữu căn hộ để an cư, lập nghiệp nên đã vay mượn 2 tỷ đồng (khoảng 90% giá trị căn hộ)”.

Sau khi mua nhà mình phải quản lý chi tiêu một cách chặt chẽ và tiết kiệm hơn. Thay vì thoải mái đặt đồ ăn ngoài như lúc trước, giờ mình chăm nấu ăn ở nhà, hạn chế mua sắm, hội họp và học cách ghi chép chi tiêu. Hàng tháng, mình cũng dự toán những khoản chi tiêu trong tháng xem đã tiết kiệm được bao nhiêu để tránh tiêu tiền quá đà.

Hùng đưa ra lời khuyên: “Vay mua nhà khi còn trẻ không phải việc gì quá to tát nếu bạn dám “liều”. Nhưng “liều” cũng phải có cơ sở, ví dụ như thu nhập ổn định, có thể vay mượn từ gia đình, bạn bè để không phải chịu quá nhiều lãi suất ngân hàng. Mỗi người sẽ có một kế hoạch riêng nhưng nếu đã chấp nhận hy sinh những thú vui của tuổi trẻ và có đủ điều kiện thì hãy tự tin sở hữu cho mình 1 căn hộ bạn nhé!”.

Chọn thời điểm mua nhà

Thông thường, chủ đầu tư sẽ có những khuyến mãi lớn ở thời điểm mở bán (tặng vàng, nội thất, voucher mua sắm) nên bạn hãy tận dụng cơ hội này để tiết kiệm tiền.

Tính thanh khoản

Yếu tố thị trường ảnh hưởng không nhỏ tới giá trị của sản phẩm. Để đánh giá một dự án có giá trị tương lai tốt hay không, bạn cần phải căn cứ vào hệ thống giao thông công cộng, tiện ích giáo dục, vui chơi, giải trí, chăm sóc sức khỏe hay thương mại. Dù việc mua chung cư với mục đích chính là để ở, nhưng nếu bạn chọn được một căn hộ tại 1 dự án tích hợp tiện ích phong phú, tính thanh khoản và giá trị bất động sản sẽ tăng cao.

Vị trí phù hợp

Khi mua nhà, bạn cần xem xét vị trí của tòa chung cư có thuận tiện cho việc đi làm hay đưa đón con cái đi học không, hệ thống tiện ích nội khu, ngoại khu có đảm bảo cho quá trình sinh hoạt, học tập, giải trí của bản thân không?

Thực tế, 200 triệu đồng không phải là số tiền lý tưởng để vay mua được một căn hộ cao cấp ở trung tâm các thành phố lớn. Nhưng bạn hoàn toàn có thể tiếp cận với các căn studio hay 1 phòng ngủ tại một số khu vực vùng ven Hà Nội. Chẳng hạn như: Khu chung cư Vinhomes Ocean Park Gia Lâm, Vinhomes Smart City.

Đây đều những đại đô thị nổi tiếng của chủ đầu tư Vinhomes, sở hữu vị trí đắc địa, hạ tầng hiện đại, tích hợp hệ thống tiện ích đẳng cấp và kiến tạo không gian sống xanh mát. Điều này, giúp cư dân đảm bảo môi trường trong lành, vừa đáp ứng được mọi nhu cầu sinh hoạt, học tập, mua sắm, vui chơi giải trí, chăm sóc sức khỏe.

Lựa chọn thời gian vay thích hợp

Vì số tiền ban đầu mua nhà hạn chế nên một lưu ý vô cùng quan trọng bạn cần phải quan tâm đó là lựa chọn thời gian vay sao cho phù hợp. Thông thường cùng với một khoản vay cố định nhưng thời gian vay khác nhau thì khoản thanh toán nợ và lãi suất sẽ khác nhau.

- Với khoản vay ngắn hạn, số tiền lãi phải trả ít, tiết kiệm được tổng số tiền mua căn hộ. Tuy nhiên, hình thức này chỉ thích hợp với người có thu nhập ổn định bởi số tiền phải thanh toán nợ và lãi suất hàng tháng ở mức cao hơn.

- Với khoản vay dài hạn phù hợp với những người có thu nhập thấp. Khi đó số khoản tiền cần thanh toán được chia nhỏ hơn và phù hợp với khả năng chi trả. Tất nhiên, tổng số tiền để mua căn hộ sẽ cao hơn so với bình thường.

Hy vọng, những thông tin trên đây đã giúp bạn biết được có 200 triệu đồng nên liều lĩnh mua nhà hay không? Phương án này khả thi nếu bạn đáp ứng đủ điều kiện vay ngân hàng mua nhà. Đồng thời, thu nhập hàng tháng ổn định, có lộ trình thăng tiến cũng như kế hoạch tài chính cá nhân rõ ràng. Để giảm thiểu rủi ro, bạn nên kiểm soát tốt dòng tiền của mình trong thời gian trả nợ.

Bài viết chỉ mang tính chất tham khảo, OneHousing không chịu trách nhiệm về những trường hợp tự ý áp dụng mà không có sự tư vấn của Pro Agent.

Xem thêm:

Có 200 triệu nhàn rỗi mỗi năm thì nên làm gì?

Chỉ có 200 triệu, "liều" vay mua nhà 2,5 tỷ có phải sai lầm?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)