Cẩm nang quản lý tài chính dành cho gia đình

Bên cạnh tài chính cá nhân, việc quản lý tài chính gia đình hiệu quả cũng là một yếu tố quan trọng giúp tạo nên hạnh phúc. Vì thế, bài viết này sẽ giới thiệu tới một một phương pháp quản lý tài chính hữu ích dành cho gia đình, chính là tháp tài sản và nguyên tắc xây dựng của mô hình này.

Quản lý tài chính là gì? Lợi ích của việc quản lý tài chính dành cho gia đình?

Quản lý tài chính là hoạt động lập kế hoạch thu chi, quản lý tài sản của cá nhân, tổ chức nhằm cải thiện tình trạng kinh tế để đạt được các nhu cầu, mục tiêu tài chính đã đặt ra. Trong quản lý tài chính cá nhân và doanh nghiệp, bạn cần đặc biệt lưu tâm đến việc thiết lập một khoản dự phòng để chủ động đối phó với các sự cố bất ngờ xảy ra.

Quản lý tài chính là hoạt động lập kế hoạch thu chi, quản lý tài sản của cá nhân, tổ chức (Nguồn ảnh: Tạp chí Tài chính)

Việc quản lý tài chính gia đình hiệu quả sẽ mang đến cho bạn nhiều lợi ích có thể kể đến như sau:

- Quản lý hiệu quả các khoản thu - chi, nợ, tiết kiệm và đầu tư

Khi lập kế hoạch tài chính gia đình, bạn sẽ biết chính xác sự thay đổi của dòng tiền, mức thu nhập, tổng chi tiêu, chi tiết các khoản chi,... Từ đó, bạn có thể quan sát, theo dõi và chủ động với kế hoạch tài chính của gia đình.

Bên cạnh đó, hiện nay, việc sử dụng thẻ tín dụng để mua sắm hàng ngày hoặc vay tín dụng đang trở thành một xu hướng được nhiều người quan tâm và sử dụng. Các khoản vay này có vẻ tiện lợi nhưng sẽ khiến bạn rơi vào bẫy nợ nếu không có kế hoạch trả nợ hợp lý, đúng hạn.

- Đạt được các mục tiêu đã đề ra

Khi lập kế hoạch tài chính gia đình, bạn cần xác định những mốc thời gian cụ thể để các thành viên có thể thực hiện và tuân theo. Nhờ thế, các bạn sẽ tập trung hơn vào việc quản lý tiền bạc và thực hiện được mục tiêu vào đúng thời điểm đã đề ra.

- Chuẩn bị cho các sự kiện trọng đại trong đời

Thực tế, đôi khi bạn sẽ cảm thấy mơ hồ khi lập kế hoạch tài chính gia đình khi không biết chắc chắn về kế hoạch, dự định tương lai của bản thân và các thành viên gia đình. Tuy nhiên, bạn hoàn toàn có thể thay đổi kế hoạch tài chính một cách linh hoạt theo sự thay đổi của mục tiêu và mong muốn của gia đình. Nhìn chung, để tránh những thay đổi bất ngờ, bạn có thể lập kế hoạch tài chính dựa trên các sự kiện lớn thường thấy như mua nhà, sinh con, cho con đi du học, nghỉ hưu,...

- Tránh áp lực về tài chính

Theo các chuyên gia, một trong các nguyên nhân chính gây ra tình trạng căng thẳng, cãi vã trong gia đình có liên quan đến vấn đề tiền bạc. Khi không có tài chính đủ mạnh và ổn định, bạn sẽ luôn bị bủa vây và vật lộn với những tờ hóa đơn, chi phí thuê nhà, tiền ăn, tiền học cho con,... Điều này khiến bạn bị căng thẳng, mệt mỏi về cả tinh thần và sức khỏe, cũng là nguyên nhân gây nên sự cãi vã, rạn nứt hôn nhân.

Phương pháp quản lý tài chính gia đình bằng tháp tài sản

Tháp tài sản là gì? Ưu, nhược điểm của tháp tài sản

Tháp tài sản, còn được biết đến với tên gọi kim tự tháp tài sản, là mô hình phân bổ từng loại tài sản vào các khối khác nhau, tương ứng với các vai trò trong cuộc sống. Mô hình này có hình dạng giống một kim tự tháp với tầng đáy to nhất, vững chắc và an toàn nhất, đại diện cho mức sống cơ bản.

Tháp tài sản là mô hình phân bổ từng loại tài sản vào các khối khác nhau với các vai trò nhất định trong cuộc sống (Nguồn ảnh: Tin nhanh chứng khoán)

Tháp tài sản là một mô hình quen thuộc trong quản lý tài chính với các ưu và nhược điểm như sau:

|

Ưu điểm |

Nhược điểm |

|

|

Mô hình tháp tài sản trong quản lý tài chính dành cho gia đình

Tùy vào mức độ phức tạp của các loại tài sản và nguồn lực, tháp tài sản có thể có từ 5 tầng trở nên. Tuy nhiên, về cơ bản, kim tự tháp tài sản sẽ có 4 tầng với đặc điểm như sau:

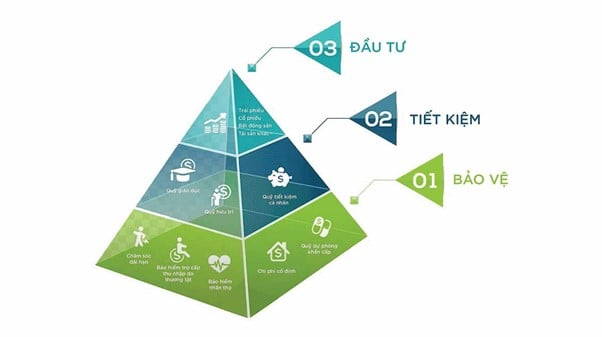

- Tầng 1 – Tầng bảo vệ

Đây là tầng nền tảng ở phía dưới cùng của kim tự tháp, có kích thước to nhất, đóng vai trò đảm bảo các nhu cầu sống cơ bản và phòng tránh những rủi ro có thể xảy ra. Cụ thể, tầng này sẽ bao gồm các chi phí cơ bản, đáp ứng nhu cầu về ăn, uống, mặc, đi lại, khám chữa bệnh, thất nghiệp, quỹ dự phòng... Số tiền ở tầng bảo vệ cần được tích lũy tối thiểu là 6 tháng chi tiêu của gia đình và cá nhân.

- Tầng 2 – Tầng tiết kiệm

Đây là tầng thứ hai của kim tự tháp, nhỏ hơn tầng thứ nhất nhưng lớn hơn tầng cuối cùng. Tầng này được xây dựng dành cho các mục tiêu tài chính cụ thể như giáo dục, xây nhà, mua xe, quỹ hưu trí,... Tầng tiết kiệm sẽ không ảnh hưởng đến tầng bảo vệ và các yếu tố trong cuộc sống.

- Tầng 3 – Tầng đầu tư

Đây là tầng cao nhất và có kích thước nhỏ nhất trong kim tự tháp tài sản 3 tầng cơ bản. Đồng thời, tầng này cũng được xây dựng muộn nhất, sau khi bạn đã ổn định tài chính và hoàn thành mục tiêu của các tầng trước đó. Tầng đầu tư hướng đến việc tạo ra thu nhập thụ động, mở rộng quỹ tài chính của bạn. Bạn có thể sử dụng số tiền trong tầng này để đầu tư chứng khoán, trái phiếu,... nhằm gia tăng tài sản và phục vụ các mục tiêu ưu tiên.

Hai tầng quan trọng nhất của tháp tài sản là tầng bảo vệ và tầng tiết kiệm. Trong văn hóa Việt Nam, vai trò của hai tầng này càng quan trọng vì người Việt thường chú trọng đầu tư vào con người, đặc biệt là tương lai của con cái. Nhiều gia đình sẵn sàng dành nhiều tài sản cho mục tiêu giáo dục con cái, bao gồm cả việc đi du học (nếu có khả năng). Ngoài ra, các sự kiện trọng đại như cưới hỏi, mua nhà cho con cái đã trưởng thành cũng được chuẩn bị kỹ lưỡng.

Với mô hình này, quan hệ giữa hai tầng tài sản sẽ vững chắc hơn khi tầng bảo vệ là nguồn tài trợ chính cho việc đầu tư vào tương lai của con cái. Đồng thời, nhà ở có thể trở thành tài sản kế thừa, còn vàng, quỹ dự phòng, bảo hiểm nhân thọ được sử dụng cho các sự kiện quan trọng.

Mô hình tháp tài sản 3 tầng cơ bản (Nguồn ảnh: VnExpress)

Bên cạnh các tầng, tháp tài sản còn được cấu tạo bởi nhiều loại tài sản khác nhau. Các tài sản này được phân thành 5 nhóm như sau:

- Tài sản vô hình: Đây là loại tài sản không thể nhìn thấy bằng mắt thường vì không hiện hữu dưới dạng vật chất. Tài sản này thường là kiến thức, kinh nghiệm, kỹ năng, các mối quan hệ,... Đây cũng là loại tài sản được đánh giá là quan trọng nhất và khi càng sở hữu nhiều tài sản vô hình, bạn càng có nhiều cơ hội để tạo ra tài sản hữu hình. Đặc biệt, bạn có thể tích lũy tài sản vô hình thông qua việc rèn luyện, học hỏi thường xuyên.

- Tài sản bảo vệ: Loại tài sản này có vai trò dự phòng, giúp bạn loại bỏ được những rủi ro, biến cố bất ngờ trong cuộc sống. Tài sản bảo vệ thường là tiền tiết kiệm, vàng, tiền mặt, bất động sản và toàn bộ các loại tài sản có tính thanh khoản cao, có thể sử dụng làm vốn khác.

- Tài sản tạo thu nhập: Đây là loại tài sản tạm thời, có thể năng tạo ra thu nhập để duy trì cuộc sống hiện tại. Tài sản tạo thu nhập thường bao gồm tiền lương, tiền cho thuê bất động sản, lãi ngân hàng, lợi nhuận kinh doanh,...

- Tài sản tăng trưởng: Đây là khoản tài sản giúp bạn tạo ra thu nhập thụ động và thường được phát triển sau khi đã đạt được một ngưỡng an toàn nhất định về tài sản tạo thu nhập. Thực tế, bên cạnh lợi nhuận, loại tài sản này còn có thể gặp rủi ro về tăng trưởng, nguy cơ thua lỗ, mất trắng khi đầu tư.

- Tài sản mạo hiểm: Đây là loại tài sản nằm ở đỉnh kim tự tháp, được xây dựng sau khi các tầng tài sản phía dưới đã trở nên vững chắc. Tài sản này thường phân bổ vào các kênh đầu tư như tiền điện tử, bất động sản, tài chính,... Đây là các kênh đầu tư có lợi nhuận cao đi kèm với rủi ro rất lớn. Ngoài ra, kênh tài sản này cũng không bắt buộc với tất cả mọi người và phụ thuộc vào năng lực, kiến thức, khả năng tài chính của cá nhân, gia đình.

Nguyên tắc xây dựng tháp tài sản

Để đảm bảo tạo nên một tháp tài sản chuẩn chỉnh, bạn cần tuân theo các nguyên tắc sau đây:

- Nguyên tắc 1: Xây dựng theo chiều từ dưới lên

Kim tự tháp tài sản sẽ được xây dựng theo chiều từ dưới lên trên, tức là xây dựng tầng đáy trước. Cụ thể, theo mô hình tháp tài sản ba tầng như trên, thứ tự xây dựng các tầng sẽ lần lượt là tầng bảo vệ, tầng tiết kiệm và tầng đầu tư.

- Nguyên tắc 2: Xây dựng đáy tháp tài sản càng rộng càng tốt

Vì tầng đáy là nền tảng của kim tự tháp nên tầng đáy càng rộng thì kim tự tháp càng chắc chắn. Tương tự, lớp bảo vệ nằm ở tầng đáy của tháp tài sản càng được xây dựng vững chắc thì sức khỏe tài chính của gia đình càng được đảm bảo. Tức là, khi các nhu cầu cơ bản được đáp ứng đầy đủ thì bạn và gia đình mới đủ tiềm lực để thực hiện những kế hoạch tài chính khác.

Để có một lớp bảo vệ vững chắc, các gia đình, đặc biệt là gia đình trẻ cần lập kế hoạch và thực hiện từng bước từ đáy lên đỉnh. Khác với các thế hệ trước, ngày nay, việc sở hữu một ngôi nhà tương đối khó khăn với đa số gia đình trẻ. Vì thế, việc mua nhà nên được cân nhắc kỹ lưỡng, dựa trên việc xem xét cùng lúc nhiều loại tài sản khác trong tầng này như vàng, quỹ dự phòng, bảo hiểm nhân thọ,...

Theo ValuePenguin, việc trả tiền thuê nhà hoặc trả góp mua nhà tối đa chỉ nên chiếm khoảng 30 - 40% thu nhập hàng tháng. Trong khi đó, bạn nên xem xét dành từ 10 - 15% thu nhập thực tế cho bảo hiểm nhân thọ.

Tiền thuê nhà hoặc trả góp mua nhà chỉ nên chiếm tối đa 30 - 40% thu nhập hàng tháng (Nguồn ảnh: Phần mềm kế toán EasyBooks)

- Nguyên tắc 3: Càng xây dựng lên tầng cao, rủi ro càng lớn

Thực tế, mục tiêu của các tầng ở trên sẽ cao hơn các tầng ở dưới và sẽ tăng dần từ tầng đáy đến tầng đỉnh. Cụ thể, ở tầng đáy - tầng bảo vệ, mục tiêu tài chính của gia đình là đủ để đáp ứng nhu cầu sinh hoạt cơ bản, quỹ dự phòng thông thường,... Sau đó, ở các tầng cao hơn, mục tiêu tài chính cũng tăng lên, nhằm thực hiện các kế hoạch tài chính lớn hơn như xây nhà, mua xe, tăng thu nhập thụ động,...

Xuyên suốt hành trình xây dựng tháp tài sản, rủi ro cũng có xu hướng tăng lên và đặc biệt hiện hữu từ khi bạn tham gia đầu tư để tạo thu nhập thụ động. Khi bạn đầu tư càng nhiều, rủi ro sẽ càng lớn đi kèm với lợi nhuận càng cao.

Trên đây là những thông tin nổi bật về tháp tài sản - một phương pháp quản lý tài chính hữu ích dành cho gia đình. Tháp tài sản sở hữu nhiều ưu điểm, đem đến cho bạn nhiều lợi ích nhưng cũng tiềm ẩn nhiều rủi ro. Đặc biệt, khi áp dụng phương pháp này, bạn nên tuân theo các nguyên tắc bên trên và thực hiện linh hoạt theo kiến thức, các loại tài sản và nguồn lực của bản thân để tránh phải đối mặt với khó khăn tài chính.

Xem thêm:

Bí quyết lên kế hoạch quản lý tài chính cá nhân qua ChatGPT.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)