Cách quản lý tài chính cá nhân theo tuần hiệu quả, dễ áp dụng cho người trẻ

Hầu như bất kỳ ai đều mong muốn được tự do tài chính hay một khoản để phòng những trường hợp khẩn cấp. Quản lý tài chính cá nhân theo tuần sẽ giúp bạn làm được điều này, kể cả khi bạn có thu nhập không cao. Tuy nhiên, việc quản lý tài chính cá nhân này không dễ dàng nhưng cũng không quá khó khăn. Hãy cùng tìm hiểu cách quản lý hiệu quả, dễ áp dụng qua bài viết bên dưới.

Phân bổ ngân sách chi tiêu theo từng tuần

Đầu tiên, bạn nên lập một danh sách gồm các khoản chi tiêu hàng tháng, phân thành các loại như:

- Các khoản cho nhu cầu thiết yếu: Tiền nhà, tiền ăn uống, tiền đi lại, tiền chăm sóc sức khỏe, giáo dục, chi phí sinh hoạt như tiền điện, nước, internet,....

- Các khoản không cần thiết: Giải trí, du lịch, mua sắm,....

- Các khoản để đầu tư tích lũy: Tiết kiệm, quỹ dự phòng, đầu tư,....

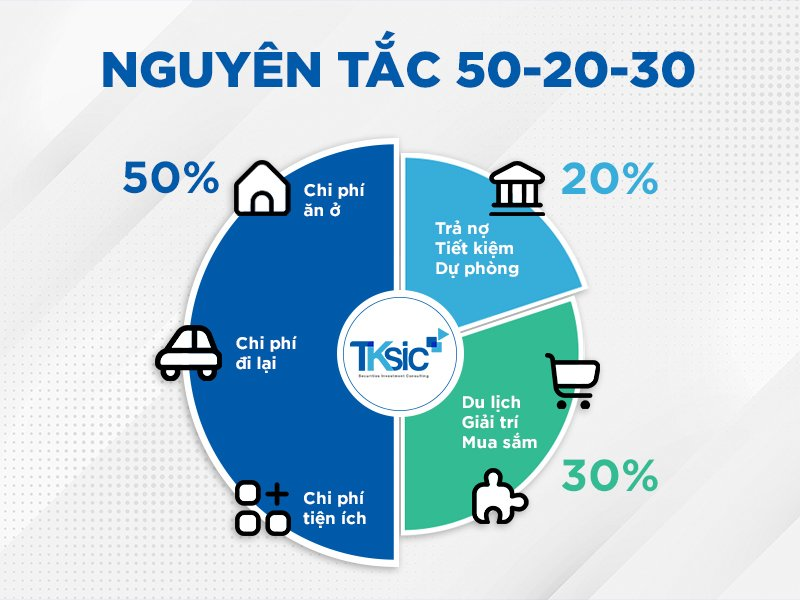

Sau đó, bạn cần xác lập các khoản thu nhập hàng tháng, gồm tiền lương, tiền từ nguồn thu nhập thụ động, lãi suất tiết kiệm hoặc từ đầu tư rồi lên kế hoạch chi tiêu theo quy tắc 50/30/20, cụ thể như sau:

- 50% thu nhập dành cho các khoản thiết yếu.

- 30% thu nhập dành cho các khoản không thiết yếu.

- 20% thu nhập dành cho các khoản dự phòng, tích lũy.

Nếu thu nhập còn có phần hạn chế thì bạn có thể linh hoạt tùy chỉnh tỷ lệ, nhưng hãy cố gắng luôn dành ra ít nhất khoảng 10% cho việc tích lũy, dự phòng. Quy tắc 50/30/20 là tỷ lệ tối ưu giúp bạn duy trì được thói quen chi tiêu hợp lý, không quá phung phí, đảm bảo chất lượng cuộc sống trước mắt cũng như sau này.

Vì thế, nếu chi phí cho cuộc sống mất cân bằng như chi tiêu cho những khoản không thiết yếu chiếm tỷ trọng quá nhiều, sẽ khiến bạn không đủ tiền cho dự phòng hoặc nhu cầu thiết yếu.

Phân bổ ngân sách chi tiêu từng tuần theo quy tắc 50/30/20 (Nguồn: Kinh tế toàn cầu)

Thống kê chi tiêu hàng ngày

Sau khi đã đặt ra hạn mức chi tiêu cho từng khoản riêng biệt, bạn cũng nên theo dõi các khoản chi tiêu của mình mỗi ngày. Để làm được điều này, bạn có thể thực hiện bằng một số cách đơn giản như sau:

- Viết ra 1 quyển sổ ghi chép, thường phù hợp với những bạn thích đơn giản hoặc bạn nào khéo tay cũng có thể trang trí tùy theo sở thích.

- Sử dụng những app tài chính cá nhân như MoneyLover, MoneyKeeper,....

- Lập bảng tính toán thu chi trên Excel hoặc Google Sheet.

Bạn nên lập các khoản chi tiêu cụ thể như đã liệt kê ở trên và đưa từng khoản thu chi thực tế trong cuộc sống hàng ngày vào từng khoản. Bên cạnh đó, bạn cũng nên thống kê lại các khoản thu chi vào mỗi cuối ngày để kiểm soát chính xác việc sử dụng tiền của bản thân. Làm theo cách này từ một đến hai tuần sau là bạn đã bắt đầu hình thành được thói quen quản lý tài chính của mình.

Thống kê, theo dõi chi tiêu mỗi ngày (Nguồn: 3Gang)

Sử dụng chức năng tiết kiệm tự động

Chức năng tiết kiệm tự động trên các app ngân hàng cho phép bạn đặt ra một khoản tiết kiệm cố định theo từng thời gian cụ thể, cứ đến ngày đó sẽ tự động trích ra khoản tiền đó từ tài khoản chính để đưa vào tài khoản tích lũy. Chức năng này rất phù hợp với những ai hay quên tiết kiệm hay không có thói quen tính toán chi li.

Giữ lại những đồng tiền lẻ

Một đồng tiền lẻ có thể không đáng là bao nhiêu nhưng nhiều đồng thì lại là một câu chuyện khác. Ví dụ, 1000 đồng không đáng và hiện cũng không thể mua được gì, nhưng nếu mỗi ngày bạn để dành được 1000 đồng thì một tháng bạn sẽ có 30.000 đồng, cũng đủ để mua một bữa cơm. Chính vì vậy, bạn nên xây dựng thói quen giữ lại tiền lẻ, đưa vào khoản tiết kiệm dự phòng để nó có thể phát huy hết giá trị của chúng.

Giữ lại những đồng tiền lẻ (Nguồn: Phunutoday)

Thanh lý, trao đổi đồ không còn sử dụng

Hình thức này rất phù hợp với những ai đang cần nhiều món đồ có giá trị như nội thất và máy móc chuyên môn mà không đủ ngân sách để mua mới. Một trong những lợi ích khi bạn mua đồ cũ là không cần phải trả thêm tiền thuế VAT. Với những món đồ giá trị cao thì thuế đi kèm cũng sẽ rất cao nên mua đồ cũ sẽ giúp bạn tiết kiệm tiền này.

Ngoài ra, giá đồ cũ thường rẻ hơn, tuy nhiên sẽ yêu cầu bạn cần phải biết trả giá cũng như cách lựa chọn hàng phù hợp. Bạn có thể tham gia vào các hội mua bán đồ cũ trên các trang mạng xã hội để quan sát và chớp lấy cơ hội. Tuy nhiên, bạn cũng cần bình tĩnh và nhạy bén để tránh rơi vào những lời dụ dỗ, hay những cú lừa mua hàng không có giá trị.

Giảm những khoản chi bắt buộc

Đây là một cách khá khó vì các khoản chi bắt buộc thường cố định, có thể chỉ tăng chứ ít khi giảm. Để giảm thiểu được các khoản này, bạn cần phải thật sự xem xét và điều chỉnh lại cách sống của mình. Ví dụ, để giảm tiền nhà, bạn có thể phải chuyển nơi sống hoặc tìm người ở chung. Để giảm khoản chi phí sinh hoạt, bạn cần phải thay đổi thói quen sinh hoạt, hay tìm đến những dịch vụ công cộng rẻ hơn.

Kỷ luật và có mục tiêu rõ ràng

Thay vì xoay xở tìm cách cắt giảm chi tiêu nhưng lại gây ra những ảnh hưởng đến hiệu suất công việc của mình thì bạn nên tìm cách gia tăng thu nhập. Theo đó, bạn có thể tìm thêm các công việc lương tốt hơn, xin tăng lương, hoặc nhận thêm công việc bên ngoài giờ, thậm chí lên ý tưởng kinh doanh,.... Điều quan trọng nhất vẫn chính là bản thân bạn cần có mục tiêu rõ ràng là mình tiết kiệm, quản lý tài chính để làm gì và kiên trì, kỷ luật thực hiện những việc mình đã đặt ra.

Trên đây là 7 cách quản lý tài chính cá nhân theo tuần cơ bản, dễ áp dụng, nhất là với người trẻ. Hy vọng qua bài viết, bạn sẽ hiểu hơn về việc xây dựng kế hoạch chi tiêu, quản lý tài chính hiệu quả, phù hợp để nhanh chóng đạt được những mục tiêu tài chính trong tương lai.

Xem thêm

Mua nhà có nên chờ sau khi Luật Đất đai có hiệu lực?

Techcombank cho vay mua nhà: Phí phạt trả nợ trước hạn là bao nhiêu?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)