Tìm hiểu về lãi suất vay ngân hàng

Nội dung bài viết:

- Lãi suất vay ngân hàng là gì?

- Vay tín chấp và cách tính lãi suất vay tín chấp

- Vay thế chấp và cách tính lãi suất vay thế chấp

- Lưu ý gì về lãi suất vay ngân hàng?

- Có những loại lãi suất vay ngân hàng phổ biến nào?

- Cách tính lãi suất vay ngân hàng

Khi bạn vay ngân hàng, số tiền vay sẽ được ngân hàng áp dụng một mức lãi suất nhất định. Đó chính là lãi suất vay ngân hàng, được thỏa thuận giữa khách hàng vay vốn và ngân hàng, phù hợp với quy định của pháp luật tại thời điểm ký hợp đồng vay vốn.

Hiện nay, hầu hết các ngân hàng triển khai 2 hình thức vay phổ biến, vay tín chấp và vay thế chấp. Mỗi hình thức sẽ có lãi suất và cách tính lãi khác nhau.

Vay tín chấp và cách tính lãi suất vay tín chấp

Vay tín chấp là hình thức vay ngân hàng không cần tài sản đảm bảo và dựa hoàn toàn trên uy tín của người vay, từ đó ngân hàng sẽ quyết định hạn mức và thời gian vay. Hình thức này thường phù hợp với các giá trị khoản vay nhỏ và vừa để phục vụ nhu cầu tiêu dùng và mua sắm (ô tô, cưới hỏi, …).

Lãi suất vay tín chấp thường cố định trong khoảng thời gian vay vốn. Tiền lãi sẽ được tính theo dư nợ giảm dần, nghĩa là tính trên số tiền thực tế người vay còn nợ sau khi đã trừ đi phần gốc đã trả trước đó.Nếu có ưu đãi, lãi suất vay ngân hàng 1 năm theo hình thức tín chấp thường rơi vào khoảng 10 - 16%. Khi hết ưu đãi, các ngân hàng thường áp dụng mức lãi suất từ 16 - 25%/năm.

Vay thế chấp và cách tính lãi suất vay thế chấp

Vay thế chấp là hình thức vay tiền có tài sản đảm bảo mà trong thời gian vay, khách hàng phải còn quyền sở hữu với tài sản đó. Lãi suất vay ngân hàng của hình thức vay thế chấp sẽ được chia thành các mức lãi suất khác nhau tùy theo mục đích vay vốn để mua bất động sản, mua xe ô tô hoặc tiêu dùng cá nhân. Lãi vay ngân hàng thế chấp sẽ không thay đổi trong thời gian đầu, sau đó sẽ thả nổi theo lãi suất của thị trường.

Hình thức vay này thường được ngân hàng áp dụng cho các khoản vay có giá trị lớn, lên đến hàng tỷ đồng để phục vụ nhu cầu mua xe ô tô, mua nhà, du học,...

Lưu ý gì về lãi suất vay ngân hàng?

Khi đi vay ai cũng muốn được áp dụng mức lãi suất thấp nhất với chính sách ưu đãi nhất nhằm hạn chế tối đa khoản lãi phải trả. Tuy nhiên điều này trên thực tế như thế nào? Trang luật Minh Khuê đưa ra một số lưu ý dưới đây, bạn có thể tham khảo để lựa chọn khoản vay hợp lý ở các ngân hàng.

- Nếu khoản vay được ngân hàng đánh giá là có rủi ro cao, khoản vay đó sẽ được áp dụng mức lãi suất cao để bù đắp lại khả năng mất vốn.

- Ngân hàng thắt chặt các điều kiện cho vay thì sẽ áp dụng lãi suất thấp do đã loại bỏ được bớt những rủi ro từ phía khách hàng. Ngược lại, nếu điều kiện cho vay dễ dàng thì lãi suất áp dụng sẽ cao hơn để bù đắp tổn thất có thể xảy ra.

Có những loại lãi suất vay ngân hàng phổ biến nào?

Tại các ngân hàng, hiện nay có 2 loại lãi suất được áp dụng là lãi suất cố định và lãi suất thả nổi.

- Lãi suất cố định

Đây là lãi suất do Ngân hàng Nhà nước công bố, quyết định mức chuẩn cho các ngân hàng, nó không phụ thuộc vào biến động thị trường. Với lãi suất cố định, người vay có thể lên kế hoạch tài chính cũng như cân bằng ngân sách dễ dàng. Tuy nhiên, lãi suất cố định thường chỉ được các ngân hàng áp dụng trong khoảng thời gian đầu của gói vay mua nhà, hay còn được gọi là lãi suất ưu đãi.

Sau ưu đãi, ngân hàng áp dụng lãi suất thả nổi trên thị trường. Thời gian ưu đãi lãi suất càng ngắn thì lãi suất càng thấp và ngược lại.

- Lãi suất thả nổi

Lãi suất thả nổi sẽ được điều chỉnh định kỳ, mỗi kỳ có thể là một quý, 6 tháng hoặc có ngân hàng 1 năm mới điều chỉnh một lần. Lãi suất thả nổi có thể thấp hơn hoặc cao hơn lãi suất cố định, tùy theo sự điều chỉnh của ngân hàng.

Mức điều chỉnh và kỳ hạn điều chỉnh lãi suất được thực hiện theo thỏa thuận giữa người vay mua nhà và ngân hàng, được ghi rõ trên hợp đồng vay vốn. Với lãi suất thả nổi, mức tiền mỗi tháng bạn đóng tùy theo sự điều chỉnh lãi suất của ngân hàng. Bạn cần lưu ý cố gắng trả nợ đúng hạn để không ảnh hưởng đến tính dụng của chính mình, mặt khác bạn cần kiểm tra lãi suất và gốc phải trả hàng tháng có đúng biên độ và lãi suất theo hợp đồng hay không.

Cách tính lãi suất vay ngân hàng

- Lãi suất tính trên dư nợ giảm dần

Phương thức này tính lãi suất theo số tiền bạn còn nợ sau khi đã trừ đi số tiền bạn trả hàng tháng, với công thức:

Số tiền trả hàng tháng = số tiền vay/thời gian vay + số tiền vay*lãi suất cố định hàng tháng

Lãi suất được tính trên dự nợ giảm dần sẽ giảm áp lực trả nợ cho người vay vốn. Lãi suất được điều chỉnh theo từng thời kỳ, biến đổi theo thời gian đồng thời chỉ tính trên số tiền thực tế khách hàng còn nợ, sau khi đã trừ ra phần tiền gốc đã trả trong các tháng trước đó. Đây là cách thức tính lãi mang lại nhiều lợi ích cho khách hàng, mà thiết thực nhất chính là giảm được khoản lãi cần trả cho ngân hàng.

- Lãi suất tính theo dư nợ gốc

Đây là lãi tính theo số tiền bạn vay lúc đầu trong suốt kỳ hạn vay. Lãi suất dư nợ gốc được tính theo công thức:

Lãi suất tháng hàng tháng = Số tiền vay *lãi suất/12 (tháng)

Website OneHousing có công cụ thông minh giúp bạn chủ động tính số tiền bạn có thể vay, số tiền trả hàng tháng và giá trị ngôi nhà bạn có thể mua. Chuyên gia môi giới của OneHousing cũng luôn sẵn sàng tư vấn chi tiết và tận tâm để bạn chọn được căn hộ ưng ý với phương án vay mua nhà phù hợp nhất với khả năng tài chính của bạn.

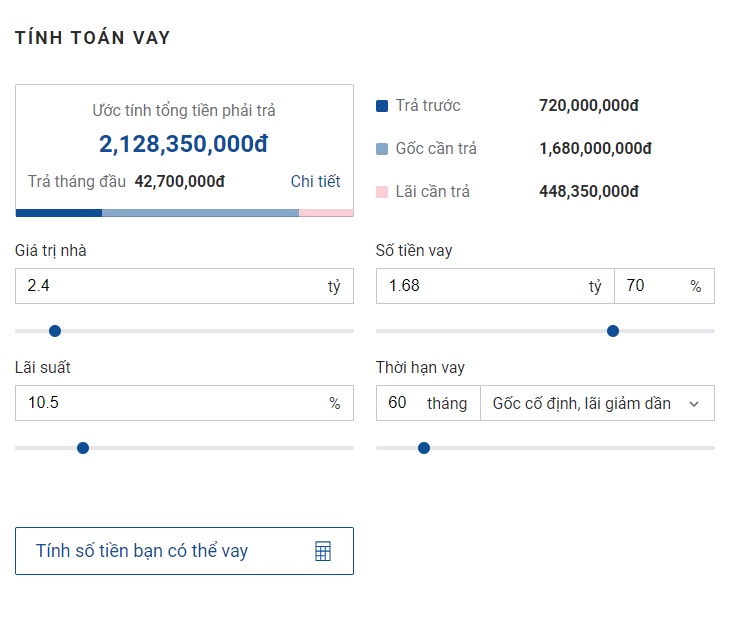

Công cụ tính khoản vay trên OneHousing giúp bạn cân đối khoản vay, chọn lãi suất vay ngân hàng và thời hạn vay. Ảnh: OneHousing.

Công cụ tính khoản vay trên OneHousing giúp bạn cân đối khoản vay, chọn lãi suất vay ngân hàng và thời hạn vay. Ảnh: OneHousing.

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679308481_im_128color_unit_price@2x%20(1).png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1686921263_smartcity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1686920939_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1686921434_Picture1.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1686921495_phối-cảnh.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1685957219_2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1685957222_1.jpg)