Thời điểm vàng để sở hữu Vinhomes Ocean Park 2 với giải pháp tài chính lần đầu tiên xuất hiện

Đây là nhận định của ông Lê Hoàng Linh - Giám đốc kinh doanh mảng chuyển nhượng của OneHousing - về cơ hội để nhà đầu tư sở hữu sản phẩm thấp tầng Vinhomes Ocean Park 2. OneHousing cũng vừa công bố giải pháp tài chính độc quyền áp dụng cho giao dịch thứ cấp tại Ocean Park 2, NĐT thay vì trả hàng trăm triệu/tháng, thì được giảm một nửa áp lực lãi suất khi sử dụng đòn bẩy tài chính ưu việt này.

Giới đầu tư BĐS đang đổ dồn sự quan tâm về dự án Vinhomes Ocean Park 2. Nhiều nhận định cho rằng đây là thời điểm vàng để sở hữu dự án này. Là chuyên gia 20 năm trong lĩnh vực BĐS chuyển nhượng, ông nhìn nhận cơ hội này như thế nào?

Tôi đồng quan điểm. Trước tiên nhìn vào vĩ mô, đến hết quý 1/2023, tình hình tài chính cho thấy nhiều tín hiệu khả quan, việc phát hành trái phiếu doanh nghiệp bước đầu ấm lại, lãi suất giảm, các nhà đầu tư có cơ hội để tiếp cận được với những nguồn vốn…, dòng tiền có dấu hiệu được khai thông mang lại những triển vọng tích cực cho thị trường bất động sản nói chung.

Với dự án Vinhomes Ocean Park 2, đây là thời điểm mà dự án đang đi vào giai đoạn hoàn thiện - có thể ra được sổ đỏ trong vài tháng tới, nhiều hạng mục tiện ích đã đi vào vận hành, dự án minh bạch và vững vàng pháp lý, giúp cho khách hàng an tâm về việc sở hữu, được bảo chứng bởi chủ đầu tư lớn có thương hiệu,…

Vinhomes Ocean Park 2 hiện đang có mức giá bán hợp lý, phù hợp với đa dạng khả năng tài chính của người mua. Nhà đầu tư chỉ cần bỏ ra từ 5 - 6 tỷ là đã có thể sở hữu một căn nhà thấp tầng tại đây, được nhận nhà ngay và sử dụng cả một hệ sinh thái tiện ích khổng lồ. Thêm vào đó, người mua cũng có cơ hội để lựa chọn nhiều quỹ căn khác nhau trong dự án này như: biệt thự, liền kề, shophouse,...

Nhất là, vào thời điểm cuối tháng 4 này chủ đầu tư Vinhomes sẽ khai trương quảng trường Kinh Đô Ánh Sáng và tổ chức hàng loạt lễ hội: lễ hội ẩm thực, lễ hội bia…Vào dịp nghỉ Lễ sẽ hút một lượng lớn du khách đổ về đây để vui chơi. Dòng người đổ đến kéo theo dòng tiền. Và chắc chắn các nhà đầu tư cũng sẽ sớm nhìn ra cơ hội đầu tư tại đây.

Nhìn xa hơn, tại thị trường bất động sản miền Bắc nói chung, các dự án thấp tầng với quy mô lớn vài trăm hecta trở lên thì hầu như là không còn nữa. Nếu có thì Nhà Nước sẽ tính giá sử dụng đất sát với mặt bằng giá của thị trường, trong vòng 1 - 2 năm tới giá đầu vào các dự án bất động sản sẽ tăng lên, việc này sẽ ảnh hưởng đến giá của các sản phẩm bất động sản mặt đất cũng sẽ được đẩy cao lên rất nhiều so với bây giờ.

Cơ hội tốt là vậy, tuy nhiên diễn biến thị trường đang có một số nhà đầu tư cần “thoát hàng” ở thời điểm này. Tại sao có sự trái ngược như vậy?

Với chính sách hỗ trợ lãi suất 0% từ chủ đầu tư, khá nhiều nhà đầu tư chỉ phải bỏ ra 20-30 % vốn tự có ban đầu, kỳ vọng sau 1 năm sau (khi hết hỗ trợ lãi suất) giá bất động sản sẽ lên và nhà đầu tư sẽ có lãi. Họ không chú ý tới giai đoạn tiếp theo khả năng tài chính của mình liệu có đủ để trả gốc, lãi trong trường hợp tài sản đó chưa thanh khoản được ngay hay không. Đây là một trong những lý do chính yếu dẫn đến tình trạng nhà đầu tư “non vốn" khi sắp hết hỗ trợ lãi suất muốn bán nhanh để không phải trả gốc lãi và chấp nhận đưa ra các mức giá thấp hơn giá mua.

Đến cuối tháng 5/2023 sẽ có một đợt hết thời hạn hỗ trợ lãi suất dự án Vinhomes Ocean Park 2, các chủ nhà mua sơ cấp lúc trước sẽ phải bắt đầu phải trả gốc và lãi cho ngân hàng, theo lãi suất thả nổi. Theo đó, với một căn giá khoảng 10 tỷ thì đâu đấy họ sẽ phải trả nợ ngân hàng cả gốc lãi khoảng 100 triệu/tháng, đây là con số khá áp lực đối với các chủ nhà. Vì vậy, trong giai đoạn 1-2 tháng qua khá nhiều chủ nhà rao bán, nhưng càng rao thì là càng không có người mua…

Người mua nhìn thấy cơ hội để vào, nhưng người bán vẫn không thoát được hàng, thanh khoản thứ cấp tại Vinhomes Ocean Park 2 đang bị nghẽn bởi lý do gì, thưa ông?

Nguyên nhân mấu chốt ở việc hiện nay trên thị trường không có một giải pháp tài chính nào hỗ trợ cho người mua khi mà tham gia vào thị trường chuyển nhượng. Bởi vì nếu nhà đầu tư vẫn phải vay theo các sản phẩm vay mua bán động sản thông thường của các ngân hàng, thì việc là trả góp hàng tháng với lãi suất hiện hành khoảng 11 - 12%/ năm cộng với gốc chia ra trả trong vòng 20-25 năm, quay ngược lại với với một căn mà giá trị 10 tỷ như vậy thì người mua ngoài việc là phải có vốn tự có 3- 4 tỷ, thì cũng phải trả một tháng trên dưới 100 triệu/tháng. Như vậy cũng đã tạo ra áp lực về mặt dòng tiền rất lớn cho người mua, dẫn đến việc là không xuất hiện quá nhiều người mua.

Trường hợp nếu nhà đầu tư không vay ngân hàng thì họ cũng vẫn sẽ phải trả tiền một khoản tiền lớn từ 5-8 tỷ, mà tổng mức đầu tư ban đầu như vậy cũng rất lớn, họ sợ gặp phải những rủi ro khi cần đầu tư ở các sản phẩm khác.

Theo ông, giải pháp để tạo nên thanh khoản chuyển nhượng cho Vinhomes Ocean Park 2 cần bắt đầu từ yếu tố nào?

Đó là giải pháp tài chính để giúp cho người mua có thể phải trả tiền ít hơn hoặc có thể tính toán ra được dòng tiền trả nợ ổn định trong một thời gian đủ dài. Vì chúng ta thấy rằng, thị trường bất động sản trong trong giai đoạn hơn 1 năm qua đang trong chu kỳ đi xuống, tiếp theo đó chỉ khoảng từ 1,5-2 năm bất động sản sẽ đi lên. Trong chu kỳ khoảng 3 năm của một dự án thấp tầng, nếu chúng ta giúp cho người mua tính toán ra dòng tiền đảm bảo để họ qua được khoảng 2 - 3 năm đó thì chắc chắn là giá của bất động sản sẽ hồi phục, thậm chí là còn tăng mạnh, khách hàng sẽ có được những khoản lợi nhuận rất cao từ việc chọn đầu tư ngay tại thời điểm bây giờ.

OneHousing đã nhìn nhận ra vấn đề này và kết hợp với Techcombank xây dựng giải pháp tài chính giúp cho người mua, để NĐT thứ cấp mạnh dạn bước vào cơ hội.

Là giải pháp tài chính lần đầu tiên xuất hiện tại thị trường chuyển nhượng, sẽ trao cho bên bán, bên mua được lợi gì từ chính sách này?

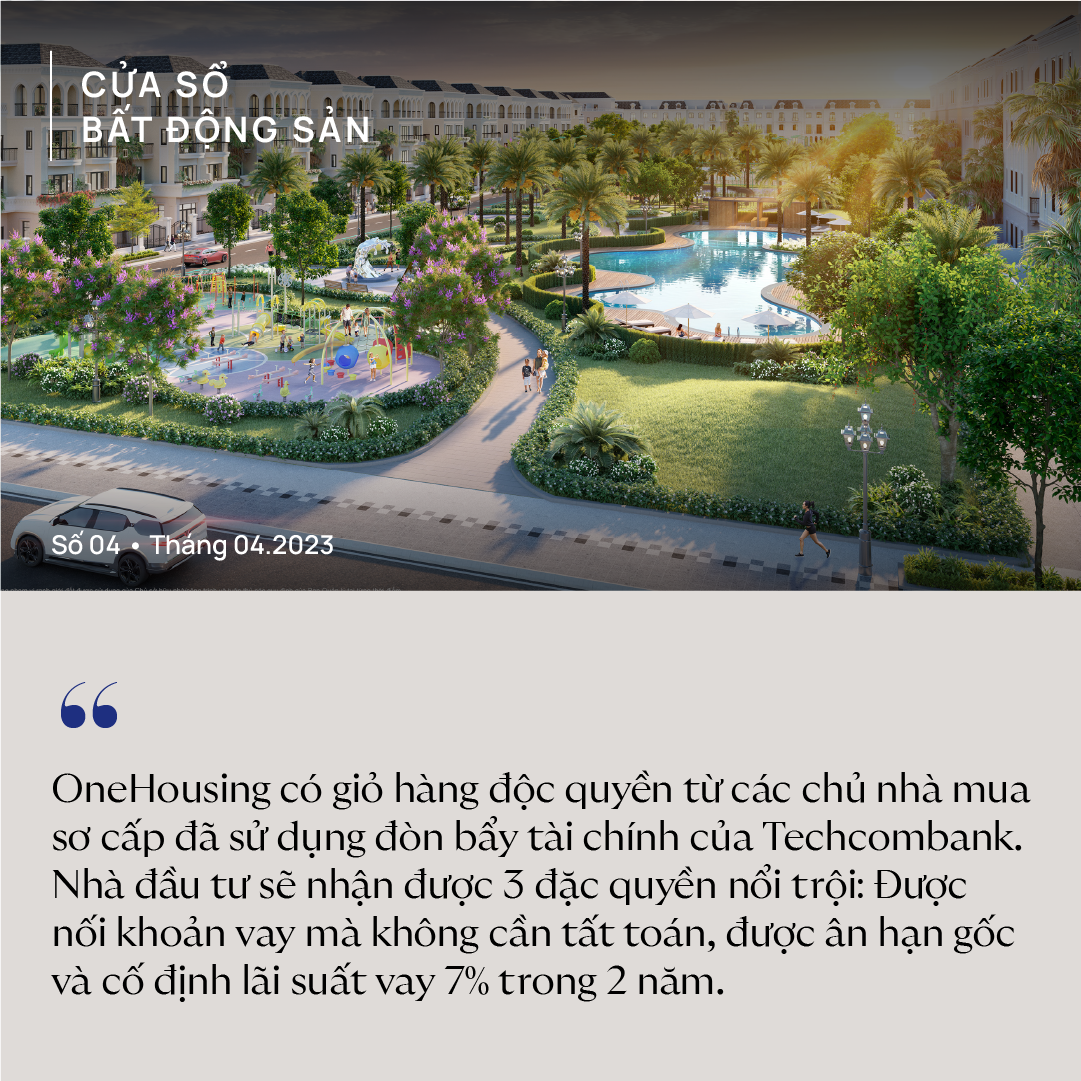

OneHousing có giỏ hàng độc quyền từ các chủ nhà mua sơ cấp đã sử dụng đòn bẩy tài chính của ngân hàng Techcombank. Nếu nhà đầu tư mua các sản phẩm trong giỏ hàng này sẽ nhận được 3 đặc quyền nổi trội:

Thứ nhất, có thể nối khoản vay mà không cần phải tất toán.

Thứ hai là được ân hạn gốc trong vòng 2 năm. Tức là, trong vòng 2 năm vay vốn khách hàng không phải trả gốc.

Ba là, khách hàng được cố định lãi suất vay với mức lãi suất áp dụng chỉ từ 7% trong 2 năm. Đây là mức lãi suất thấp hơn cả lãi suất gửi tiết kiệm của một số ngân hàng hiện tại. Đặc biệt là trong giai đoạn vừa qua, khi mà nhiều người vay mua nhà phải chịu lãi suất thả nổi cao, có giai đoạn lên tới 13,9 - 14%, thậm chí là 15%, thì con số chỉ từ 7% là ưu việt rất lớn của giải pháp tài chính này.

Giải pháp này sẽ giúp cho dòng tiền trả nợ hàng tháng của khách hàng giảm đi đáng kể so với việc vay mua thông thường, cũng như đảm bảo cho nhà đầu tư tỷ suất sinh lời tốt trong vòng 2 năm. Khách hàng được cố định một số tiền phải trả trong 2 năm, và sau thời gian này khách hàng có thể tự tin là thị trường chắc chắn sẽ hồi phục và tăng giá trở lại. Tôi dự đoán, mức tăng có thể lên 30 - 40% so với mức giá thời điểm này.

Thường thì quyền lợi của bên mua và bên bán sẽ khó để cùng thực hiện được, vậy giải pháp của OneHousing liệu có bảo vệ được cả bên bán, bên mua và thị trường chung?

So với việc trước kia người bán cắt lỗ rất nhiều mà người mua không xuất hiện thì tôi cho rằng, khi giải pháp này được tung ra thị trường người mua sẽ xuất hiện nhiều hơn. Và đương nhiên, với việc người mua mới xuất hiện thì người bán cũng sẽ có cơ hội thanh khoản tài sản của mình dễ dàng hơn và nhanh hơn.

Còn với người mua, họ có lợi về mặt dòng tiền trả nợ, nếu khách hàng vay theo chính sách vay thông thường như tôi đã ví dụ ở trên, có thể phải bỏ ra 100 triệu/tháng thì với chính sách này, khách hàng chỉ cần phải bỏ ra khoảng 50 triệu/tháng, giảm đi một nửa áp lực.

Ngoài ra, trong giải pháp này, cả người mua và người bán sẽ đều được hưởng lợi là không phải tất toán khoản vay, vì họ được nối khoản vay từ Techcombank. So với giao dịch mua bán thông thường trên thị trường, một trong hai bên sẽ phải lo tiền nộp vào để tất toán khoản vay. Ngoài ra, OneHousing sẽ là đơn vị trung gian mang đến các giải pháp về định giá bất động sản và trọn gói dịch vụ chuyển nhượng, giúp cho cả người bán và người mua đều được bảo vệ khỏi những rủi ro liên quan tới hợp đồng, pháp lý…

Còn với thị trường chung, khi có thanh khoản thì thị trường cũng nhận lại những tác động tích cực, như lòng tin và sự yên tâm cho những NĐT đã và sẽ vào đầu tư tại đây. Khi có thanh khoản, thị trường sẽ ấm lại và chắc chắn có xu hướng tăng giá dần lên.

Xin cảm ơn những chia sẻ của ông!

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)