Mô hình CAMELS là gì? 6 yếu tố của hệ thống xếp hạng CAMELS

Đánh giá mức độ an toàn và sức khỏe của các tổ chức tài chính là một trong những nhiệm vụ quan trọng của các cơ quan quản lý. Mô hình CAMELS đã trở thành một trong những công cụ phổ biến và được sử dụng rộng rãi nhằm thực hiện nhiệm vụ này. Bài viết dưới đây sẽ làm rõ hơn về mô hình CAMELS cùng 6 yếu tố cơ bản của hệ thống xếp hạng CAMELS.

Khái niệm mô hình CAMELS là gì?

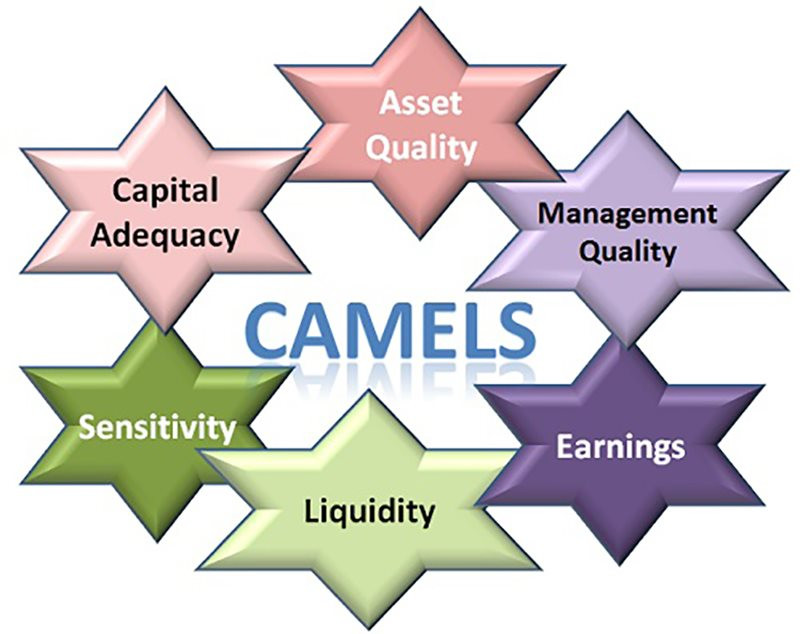

Mô hình CAMELS là một phương pháp được sử dụng để đánh giá tính ổn định tài chính của các tổ chức tài chính. Mô hình này được Cục Dự trữ Liên bang Hoa Kỳ (FED) phát triển vào những năm 1970 và 1980. CAMELS là chữ viết tắt của 6 yếu tố chính mà mô hình này dựa trên để đánh giá, bao gồm:

- C là viết tắt của Capital Adequacy: Tính ổn định vốn

- A là viết tắt của Asset Quality: Chất lượng tài sản

- M là viết tắt của Management: Quản lý

- E là viết tắt của Earnings: Lợi nhuận

- L là viết tắt của Liquidity: Thanh khoản

- S là viết tắt của Sensitivity to market risk: Mức độ nhạy cảm với rủi ro thị trường

Mô hình CAMELS (Nguồn: Tạp chí Thị trường Tài chính Tiền tệ)

6 yếu tố cơ bản của hệ thống xếp hạng CAMELS

Để hiểu rõ hơn về mô hình CAMELS, hãy cùng tìm hiểu sâu hơn về 6 yếu tố cơ bản mà hệ thống xếp hạng này qua phần sau.

C – CAPITAL ADEQUACY (Mức vốn tối thiểu)

Tổ chức tài chính cần phải đáp ứng các yêu cầu về mức vốn tối thiểu. Vốn này giúp bảo vệ khách hàng và đối tác khỏi các rủi ro có thể xảy ra. Vì vậy, các tổ chức này thường được đánh giá dựa trên tỷ lệ giữa tổng vốn và tổng tài sản của họ. Các tổ chức này cũng phải tuân thủ tỷ lệ vốn tối thiểu do Ngân hàng Nhà nước quy định.

A – ASSET QUALITY (Chất lượng tài sản)

Các tài sản của tổ chức, như các khoản cho vay và đầu tư, có thể dẫn đến mất khả năng thanh toán và nợ xấu. Để đánh giá chất lượng tài sản (Asset Quality), có thể sử dụng các chỉ số như: tỷ lệ các khoản vay có rủi ro cao, tỷ lệ nợ xấu hay tỷ lệ dư nợ nợ xấu so với tổng dư nợ.

Đặc biệt, tỷ lệ nợ không trả được/tổng số tiền cho vay phản ánh mức độ rủi ro của tổ chức trong hoạt động cho vay. Nếu tỷ lệ này cao, tổ chức có thể gặp khó khăn trong việc thu hồi nợ, dẫn đến thua lỗ.

M – MANAGEMENT (Quản lý)

Tiêu chí về Quản lý đánh giá năng lực điều hành giúp tổ chức hoạt động hiệu quả, bao gồm các yếu tố sau:

- Khả năng quản lý tài sản và quản lý rủi ro: Tổ chức cần xây dựng một hệ thống chính sách quản lý tài sản hiệu quả, rõ ràng, giúp quản lý rủi ro tài chính và giảm thiểu rủi ro trong hoạt động kinh doanh.

- Chính sách và chiến lược: Các nhà quản lý phải có khả năng đưa ra các quyết định tài chính và các chiến lược kinh doanh hiệu quả. Cân bằng giữa lợi nhuận và rủi ro nhằm tuân thủ các quy định tài chính và đảm bảo sự tăng trưởng bền vững của tổ chức.

- Tổ chức và quản lý nhân sự: Có kế hoạch quản lý nhân sự một cách hiệu quả, bao gồm việc tuyển dụng, đào tạo nhân viên,.... Điều này nhằm đảm bảo sự phát triển bền vững của tổ chức.

E – EARNINGS (Doanh thu)

Để hoạt động hiệu quả, tổ chức tài chính cần đạt được mức lợi nhuận đủ để đáp ứng các nhu cầu của khách hàng, nhân viên và cổ đông. Các cơ quan đánh giá sẽ xem xét các thông tin về doanh thu, chi phí và lợi nhuận của tổ chức tài chính, thông qua các chỉ số sau:

- Tỷ lệ lợi nhuận trên tài sản (ROA – Return on Assets): Chỉ số này cho biết khả năng tạo ra lợi nhuận từ các tài sản của tổ chức.

- Tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE – Return on Equity): Chỉ số này phản ánh hiệu quả sử dụng vốn chủ sở hữu để tạo ra lợi nhuận.

- Tỷ lệ lợi nhuận trên doanh thu (Profit Margin): Chỉ số này cho thấy khả năng tạo ra lợi nhuận từ các hoạt động kinh doanh của tổ chức.

EARNINGS càng cao chứng tỏ tổ chức tài chính có khả năng tạo ra lợi nhuận cao (Nguồn: Deskera)

L – LIQUIDITY (Thanh khoản)

Để được đánh giá đạt tiêu chí thanh khoản, tổ chức tài chính phải có khả năng đáp ứng các nghĩa vụ thanh toán ngay lập tức. Điều này có thể bao gồm:

- Khả năng giải ngân các khoản vay cho khách hàng mà không cần phải chờ thu hồi các khoản vay cũ.

- Khả năng đáp ứng nhu cầu rút tiền bất ngờ của khách hàng.

Các cơ quan đánh giá sẽ xem xét các chỉ số sau:

- Tỷ lệ tiền mặt và các khoản tương đương tiền mặt: Cho thấy tổ chức có đủ nguồn tiền để đáp ứng các nghĩa vụ thanh toán ngay lập tức.

- Tỷ lệ dự trữ tiền mặt/tổng số khoản vay và tài sản thanh khoản: Phản ánh mức độ an toàn về thanh khoản của tổ chức.

- Năng lực đáp ứng các khoản vay ngắn hạn: Thể hiện khả năng trả nợ ngắn hạn của tổ chức.

- Thời gian giải quyết khoản nợ: Đánh giá tính kịp thời trong việc trả nợ của tổ chức.

- Khả năng huy động vốn: Phản ánh khả năng tiếp cận các nguồn vốn khi cần thiết.

Các chỉ số này sẽ giúp xác định tổ chức tài chính có đủ năng lực đáp ứng các nghĩa vụ thanh toán ngay lập tức hay không.

Để đánh giá đạt tiêu chí thanh khoản, tổ chức tài chính phải có khả năng đáp ứng các nghĩa vụ thanh toán ngay lập tức (Nguồn: Timo)

S – SENSITIVITY TO MARKET RISK (Độ nhạy cảm với rủi ro thị trường)

Mức độ nhạy cảm với rủi ro thị trường đánh giá khả năng của tổ chức tài chính trong việc phản ứng và thích ứng với những biến động trên thị trường tài chính, cũng như khả năng của ban lãnh đạo trong việc xác định, theo dõi, quản lý và kiểm soát các rủi ro thị trường. Các chỉ số để đánh giá bao gồm:

- Tỷ lệ vốn chủ sở hữu trên tổng tài sản: Chỉ báo mức độ tự chủ tài chính của tổ chức.

- Tỷ lệ các khoản nợ không có tài sản đảm bảo: Tỷ lệ này càng thấp, tổ chức tài chính càng ít chịu ảnh hưởng bởi biến động thị trường.

- Tỷ lệ các khoản nợ dài hạn trên tổng tài sản: Tỷ lệ này càng cao, tổ chức tài chính càng có khả năng chịu đựng những thay đổi của thị trường.

- Tỷ lệ hoán đổi ngoại tệ trên tổng tài sản: Chỉ số này phản ánh mức độ phơi bày của tổ chức với rủi ro tỷ giá.

Cách sử dụng mô hình CAMELS như thế nào?

Mỗi tổ chức tài chính sẽ được đánh giá dựa trên các tiêu chí khác nhau. Kết quả đánh giá của từng tiêu chí sẽ được tổng hợp để xác định điểm số tổng thể của tổ chức. Điểm số tổng thể sẽ được xếp vào các nhóm từ 1 đến 5, với 1 là điểm cao nhất và 5 là điểm thấp nhất.

Quá trình đánh giá sẽ dựa trên các chỉ số và thông tin tài chính được lấy từ báo cáo tài chính và các tài liệu khác của tổ chức. Các điểm số của từng tiêu chí đánh giá sẽ được tổng hợp để tính toán ra điểm số tổng thể.

Cụ thể, các tổ chức tài chính sẽ được xếp hạng như sau:

- Hạng 1: Tổ chức hoạt động rất hiệu quả và có sức khỏe tài chính tốt.

- Hạng 2: Tổ chức hoạt động tốt và có sức khỏe tài chính đáng tin cậy.

- Hạng 3: Tổ chức có một số vấn đề và rủi ro nhưng vẫn có khả năng hoạt động.

- Hạng 4: Tổ chức có nhiều vấn đề và rủi ro, có nguy cơ phá sản hoặc phải được tái cơ cấu.

- Hạng 5: Tổ chức có nhiều vấn đề nghiêm trọng, không có khả năng hoạt động và đang đối mặt với nguy cơ phá sản.

Mỗi tổ chức tài chính sẽ được đánh giá dựa trên các tiêu chí khác nhau (Nguồn: Phân tích chứng khoán)

Tính hai mặt của mô hình CAMELS

Mô hình CAMELS là một công cụ quan trọng để đánh giá sức khỏe và tính an toàn của các tổ chức tín dụng. Tuy nhiên, như bất cứ mô hình phân tích nào, CAMELS cũng có những khía cạnh tích cực và tiêu cực cần được xem xét kỹ lưỡng.

Điểm tích cực

Mô hình CAMELS có một số ưu điểm nổi bật như:

- Mô hình CAMELS được đánh giá là dễ hiểu và dễ áp dụng, điều này giúp nó trở thành một công cụ hữu ích trong việc đánh giá sức khỏe tài chính của các tổ chức.

- Mô hình này cung cấp một cái nhìn tổng thể về tình hình tài chính của tổ chức bằng cách đánh giá từng yếu tố trong hệ thống tài chính và tính toán một điểm số tổng thể.

- Đồng thời, việc sử dụng các tiêu chí cụ thể cũng giúp tăng tính khách quan của quá trình đánh giá.

- Thêm vào đó, mô hình CAMELS được sử dụng rộng rãi trên toàn thế giới và được nhiều cơ quan quản lý tài chính lựa chọn để đánh giá sức khỏe tài chính của các tổ chức tài chính.

Nhược điểm

Tuy nhiên, mô hình CAMELS vẫn còn tồn tại một số điểm tiêu cực như:

- Không phản ảnh đầy đủ tình hình tài chính của tổ chức: Mô hình này chỉ đánh giá các yếu tố tài chính cơ bản một cách tổng quát, mà không phân tích kỹ lưỡng về tình hình thực tế của tổ chức. Các yếu tố quan trọng khác, chẳng hạn như quản lý rủi ro, định giá tài sản, chi phí không rõ ràng, có thể bị bỏ qua.

- Tốc độ đưa ra xếp hạng tương đối chậm: Quá trình đánh giá sức khỏe tài chính của tổ chức, đặc biệt là các tổ chức lớn và phức tạp, có thể mất nhiều thời gian. Việc đưa ra xếp hạng cũng có thể không kịp thời và không phù hợp với tình hình thực tế.

- Có thể bị thay đổi bởi các yếu tố bên ngoài: Mô hình chỉ dựa trên các yếu tố nội bộ của tổ chức, không bao gồm các yếu tố bên ngoài như chính sách kinh tế, biến động thị trường và các yếu tố chính trị. Vì vậy, đánh giá sức khỏe tài chính của tổ chức có thể bị ảnh hưởng bởi các yếu tố bên ngoài không được tính đến.

Như vậy, bài viết đã gửi đến bạn những thông tin cơ bản về mô hình CAMELS là gì cùng 6 yếu tố của hệ thống xếp hạng CAMELS. Hy vọng bạn sẽ hiểu biết hơn về mô hình này để có kế hoạch đầu tư phù hợp, hiệu quả.

Xem thêm

Phương pháp Market Timing yêu cầu nhà đầu tư theo dõi tin tức về thị trường tài chính thế nào?

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)