Lương thấp không còn là vấn đề với dân công sở nếu áp dụng bí quyết tiết kiệm sau

Dân công sở hay nhân viên văn phòng thường làm việc theo giờ hành chính, vì thế thu nhập có phần hạn chế. Để gia tăng dòng tiền và hạn chế hao hụt tài chính, cách tốt nhất là bạn cần quản lý tài chính thật tốt. Dưới đây là cách tiết kiệm tài chính giúp dân công sở không còn lăn tăn trong việc quản lý chi tiêu.

Mức lương của dân công sở hiện nay

Mức lương của nhân viên văn phòng phụ thuộc vào nhiều yếu tố như cấp bậc, kinh nghiệm và lĩnh vực công việc.

Mức lương theo cấp bậc

- Junior Office Assistant: 5 triệu - 10 triệu đồng/tháng.

- Office Manager: 15 triệu - 30 triệu đồng/tháng.

Mức lương theo kinh nghiệm

- Nhân viên mới ra trường: 5 triệu - 8 triệu đồng/tháng.

- Nhân viên có kinh nghiệm 5 năm: 10 triệu - 20 triệu đồng/tháng.

Mức lương được tính theo vị trí và lĩnh vực

- Các vị trí cơ bản: khoảng 5 triệu đồng/tháng.

- Các vị trí quản lý cao cấp: Hàng chục triệu đồng/tháng.

(Nguồn: Báo Tuổi trẻ Thủ đô)

Bí quyết tiết kiệm tài chính hiệu quả cho dân công sở

Để tiết kiệm tài chính hiệu quả dù mức lương còn thấp, dân công sở có thể áp dụng các cách sau đây:

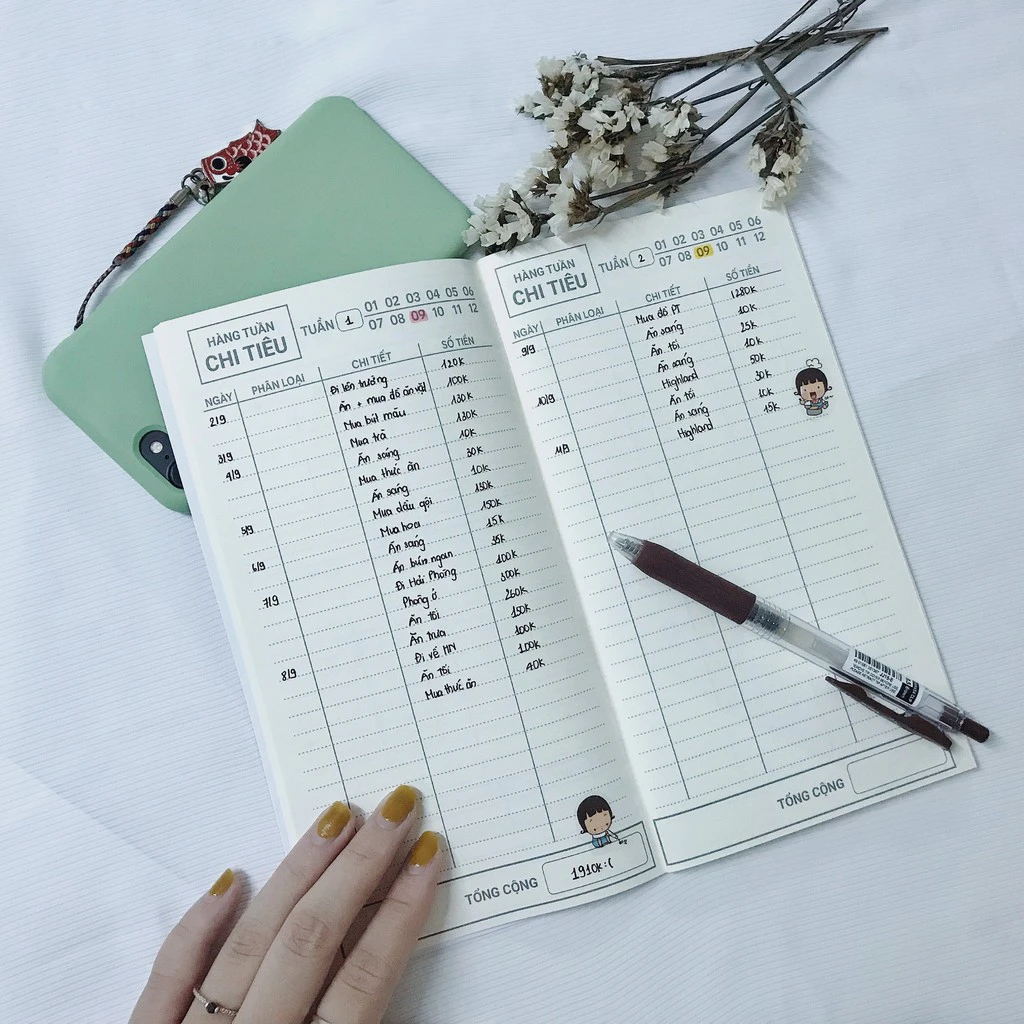

Ghi chép lại tất cả các khoản chi tiêu trong 1 tháng

Hãy ghi chép tất cả các khoản chi tiêu của bạn từ mọi hình thức thanh toán, bao gồm tiền mặt, thẻ tín dụng, thanh toán online và các loại thanh toán khác. Đây bao gồm cả các khoản có biên lai, hóa đơn như tiền điện, tiền nhà, cũng như các khoản chi nhỏ như ăn uống, mua sắm, xem phim.

Ghi lại các khoản chi trong tháng để dễ kiểm soát chi tiêu (Ảnh: CafeBiz)

Khi đến cuối tháng, bạn sẽ có một danh sách tổng kết tất cả các khoản chi tiêu, bao nhiêu tiền đã chi và cho mục đích gì. Điều này giúp bạn hiểu rõ hơn về thói quen tiêu dùng của mình và có thể kiểm soát chi tiêu, quản lý tài chính một cách hợp lý, cũng như điều chỉnh ngân sách cho tháng tiếp theo.

Phân loại các khoản chi tiêu

Khi bạn có danh sách chi tiêu của mình, hãy phân loại chúng thành 2 cột: "Chi tiêu cứng" - những khoản chi không thể cắt giảm và "Chi tiêu mềm" - những khoản có thể giảm hoặc bỏ.

Ví dụ, thu nhập hiện tại của bạn là 15.000.000 đồng/tháng, các khoản mà bạn cần chi trong tháng như sau:

- Chi tiêu cứng gồm: Tiền thuê nhà, xăng xe, tiền điện thoại, internet, điện, nước và trả góp ngân hàng. Các khoản chi này thường cố định và không thay đổi được.

- Chi tiêu mềm bao gồm: Chi phí mua thực phẩm, ăn ngoài, mua sắm cá nhân và vui chơi giải trí. Các khoản phí này bạn có thể điều chỉnh sao cho phù hợp với nhu cầu sử dụng và thu nhập của bản thân.

Như vậy, bạn đã chi hết thu nhập mỗi tháng và không còn tiền để tiết kiệm. Nếu có chi phí ngoài dự kiến, bạn sẽ phải vay tiền để chi tiêu.

Lập kế hoạch chi tiêu

Để quản lý chi tiêu hiệu quả, bạn cần phân chia chi tiêu dự kiến thành 2 phần: "Dự tính" và "Thực tế". Cuối tháng, so sánh hai phần này để xem liệu có sự khác biệt nào và xem xét những khoản phát sinh có cần thiết hay không.

Lên kế hoạch chi tiêu để tiết kiệm tài chính hiệu quả (Ảnh: Vietnamnet)

Có nhiều cách quản lý tài chính chi tiêu khác nhau như phương pháp 6 chiếc lọ, tỷ lệ 50/30/20, phương pháp 10/20/70 hay sổ tay Kakeibo của người Nhật. Tùy thuộc vào thu nhập của bạn mà bạn có thể áp dụng tỷ lệ tiết kiệm phù hợp.

Trong trường hợp thu nhập thấp, bạn có thể dành một phần lớn cho chi tiêu cần thiết như ăn uống, nhà cửa và tiết kiệm một phần nhỏ. Ví dụ, với mức lương 10 triệu, bạn có thể phân bổ số tiền cho các mục ăn uống, nhà cửa, đi lại và tiết kiệm.

Nếu thu nhập tăng lên, bạn có thể giữ nguyên mức chi tiêu và tăng tỷ lệ tiết kiệm. Trong thực tế, thu nhập hàng tháng có thể thay đổi, vì vậy hãy lựa chọn một con số dự trù thấp hơn khi lập kế hoạch chi tiêu.

Mua sắm thông minh để tiết kiệm tài chính

Để tiết kiệm tài chính hiệu quả, bạn cần mua sắm thông minh. Bạn nên so sánh giá cả giữa các nơi trước khi quyết định mua hàng, tận dụng các đợt ưu đãi và săn “sale” để có giá tốt nhất. Hãy chỉ mua những thứ bạn thực sự cần, không nên mua dựa trên ham muốn ngắn hạn hoặc theo trend. Trước khi chi tiền, luôn đặt ra câu hỏi liệu món đồ bạn muốn mua có thực sự cần thiết không, có ảnh hưởng đến đời sống hàng ngày không, và liệu việc mua có ảnh hưởng đến kế hoạch chi tiêu cá nhân không.

Đa dạng nguồn thu nhập

Để đảm bảo cân bằng tài chính và tránh rủi ro khi công việc chính gặp trục trặc, bạn nên tìm kiếm các nguồn thu nhập phụ bổ sung như làm thêm công việc hoặc tham gia đầu tư, kinh doanh. Việc này giúp bạn có thêm thu nhập và giảm áp lực tài chính đặt ra khi phát sinh sự cố trong công việc chính.

Làm thêm nhiều việc để nâng cao thu nhập (Ảnh: Báo Lao Động)

Quản lý nợ

Để tránh rơi vào tình trạng nợ xấu, bạn cần chú ý đến việc thanh toán nợ đúng hạn, cũng như nỗ lực xóa sạch nợ sớm nhất có thể. Có 2 phương pháp để trả nợ:

- Ưu tiên trả theo dư nợ: Bạn thanh toán các khoản nợ theo số tiền còn lại đến hạn trước, giúp giảm bớt dư nợ và giảm thiểu chi phí lãi suất trong tương lai.

- Ưu tiên trả theo lãi suất cao trước: Bạn trả các khoản nợ có lãi suất cao hơn trước, giúp tiết kiệm chi phí lãi suất dài hạn và giảm tổng số tiền phải trả.

Trên đây là cách giúp bạn tiết kiệm tài chính hiệu quả dù mức thu nhập không cao. Hãy cân đối chi tiêu để quản lý tài chính được tốt hơn, điều này sẽ giúp bạn có đủ tài chính trang trải cuộc sống trong tháng và dư ra được một khoản nhỏ để tiết kiệm cho tương lai.

Xem thêm

Người tiêu dùng hiện đại đang mắc phải 4 sai lầm khi quản lý tài chính

Nuôi dạy trẻ về quản lý tài chính giúp con tự tin quản lý tiền thông minh

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)