Chung cư Hà Nội “vào sóng”: Nguồn cung trải rộng, dòng tiền người trẻ dẫn dắt

Bức tranh mở bán sôi động ở cả bốn trục Đông - Tây - Nam – Bắc

Nếu giai đoạn 2023-2024 là thời kỳ thị trường co cụm với nguồn cung mới chủ yếu tập trung tại khu Đông và khu Tây, thì bước sang quý 2/2025, Hà Nội chứng kiến sự trở lại mạnh mẽ của các dự án bất động sản trên cả bốn hướng Đông - Tây - Nam - Bắc. Sự phân bổ đồng đều này không chỉ góp phần tạo thế cân bằng về nguồn cung, mà còn mở rộng khả năng tiếp cận nhà ở cho nhiều nhóm khách hàng với nhu cầu và tầm tài chính khác nhau.

Ông Trần Minh Tiến, Giám đốc Trung tâm Nghiên cứu thị trường và Am hiểu khách hàng One Mount Group nhận định: “Điểm khác biệt của thị trường sơ cấp 5 tháng đầu năm 2025 không chỉ là sự gia tăng số lượng căn hộ so với trung bình 2021 - 2024, mà còn là tính đa dạng về vị trí và phân khúc - từ trung cấp đến cao cấp, từ nhà ở xã hội đến căn hộ hạng sang... Đây là chỉ dấu cho thấy sự trở lại của các dự án đã ra mắt một thời gian trên thị trường nhưng chưa được triển khai.”

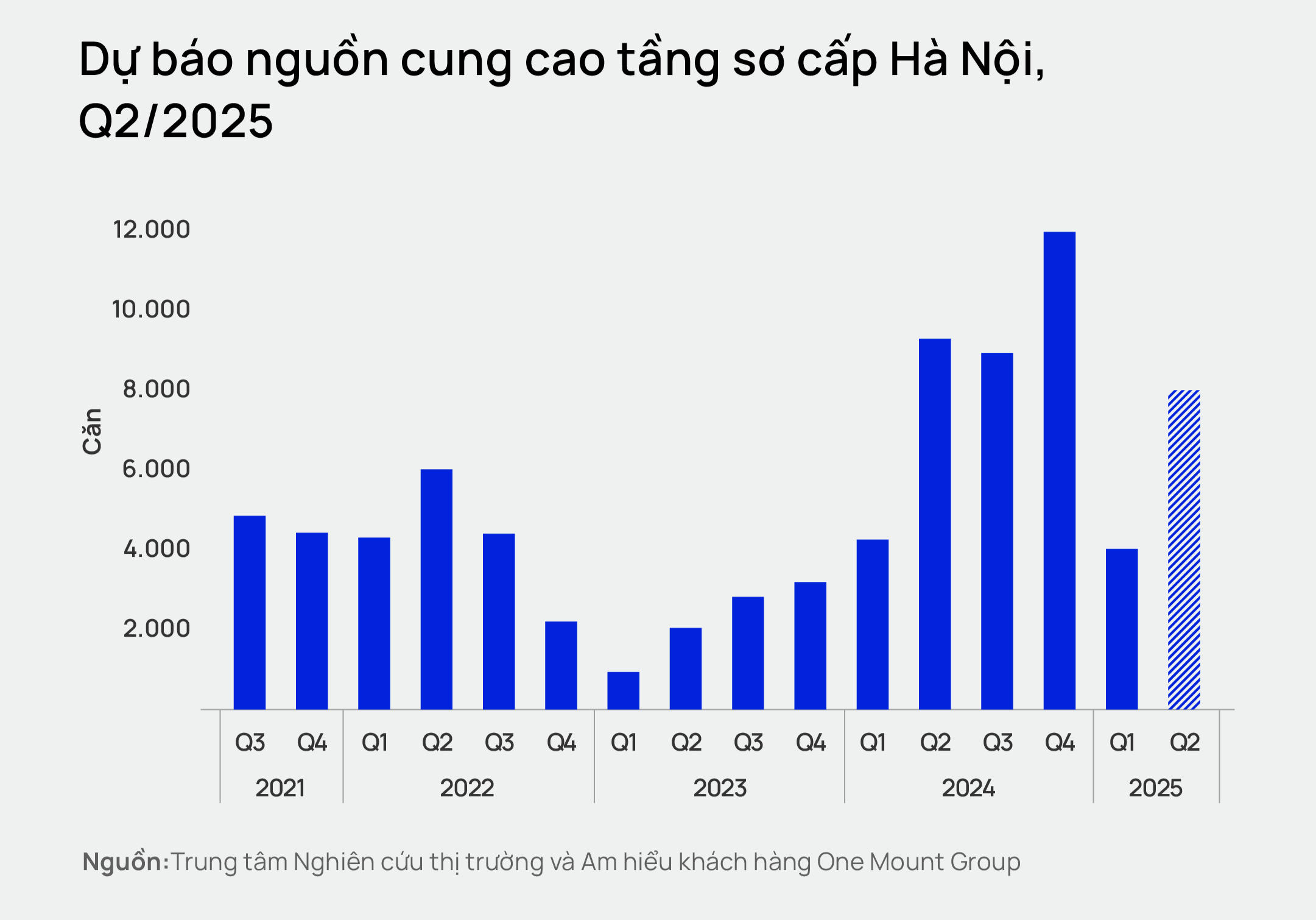

Dự báo nguồn cung cao tầng sơ cấp Hà Nội, Q2/2025

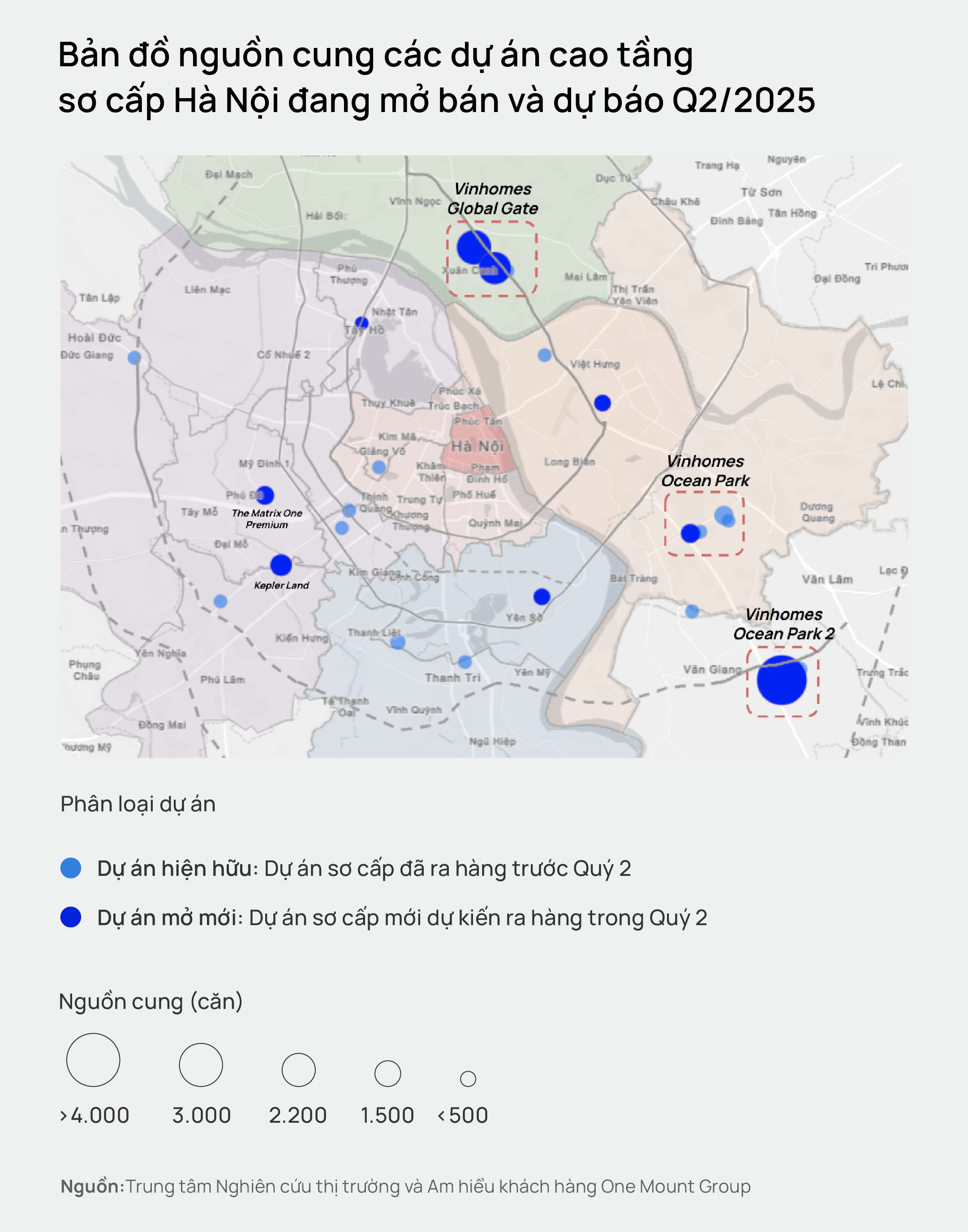

Các dự án mới nổi bật như Masteri Trinity Square (Vinhomes Ocean Park 2), tòa PR6 - The Paris (Vinhomes Ocean Park), Kepler Land (Mỗ Lao – Hà Đông) và The Cosmopolitan (Vinhomes Global Gate) đang đồng loạt mở bán, góp phần tạo nên một bức tranh thị trường sôi động và giàu sức sống trong tháng 5.

Bên cạnh đó, một loạt dự án khác đang trong giai đoạn nhận booking và dự kiến sẽ chính thức ra hàng trong tháng 6 tới, có thể kể đến: Lumière Cổ Loa (Masterise Homes), The Matrix One Premium (MIK Group), Galia Hanoi (MeyLand), Greenera Southmark (Ramond Holdings), Westlake Residential, Ruby Riverside và Noble Crystal Long Biên,...

Theo dự báo từ One Mount Group, tổng nguồn cung căn hộ sơ cấp tại Hà Nội đến hết quý 2 có thể vượt mốc 8.000 căn - gấp đôi so với quý I và tiệm cận “đỉnh” ở quý 3/2024, thời điểm thị trường từng ghi nhận một đợt bứt phá ngắn hạn sau giai đoạn chững lại kéo dài.

Bản đồ dự án cao tầng sơ cấp Hà Nội đang mở bán và dự báo Q2/2025

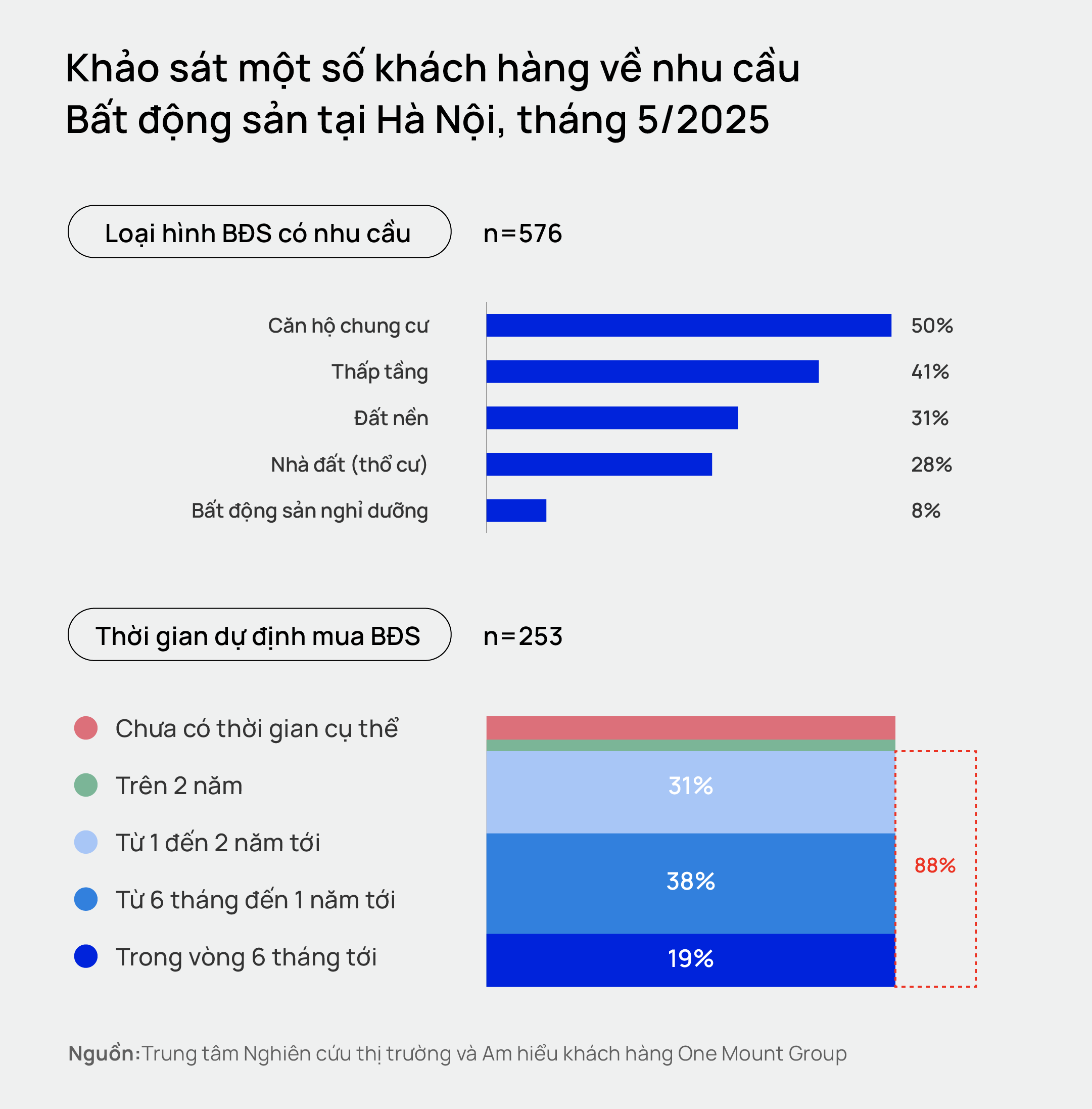

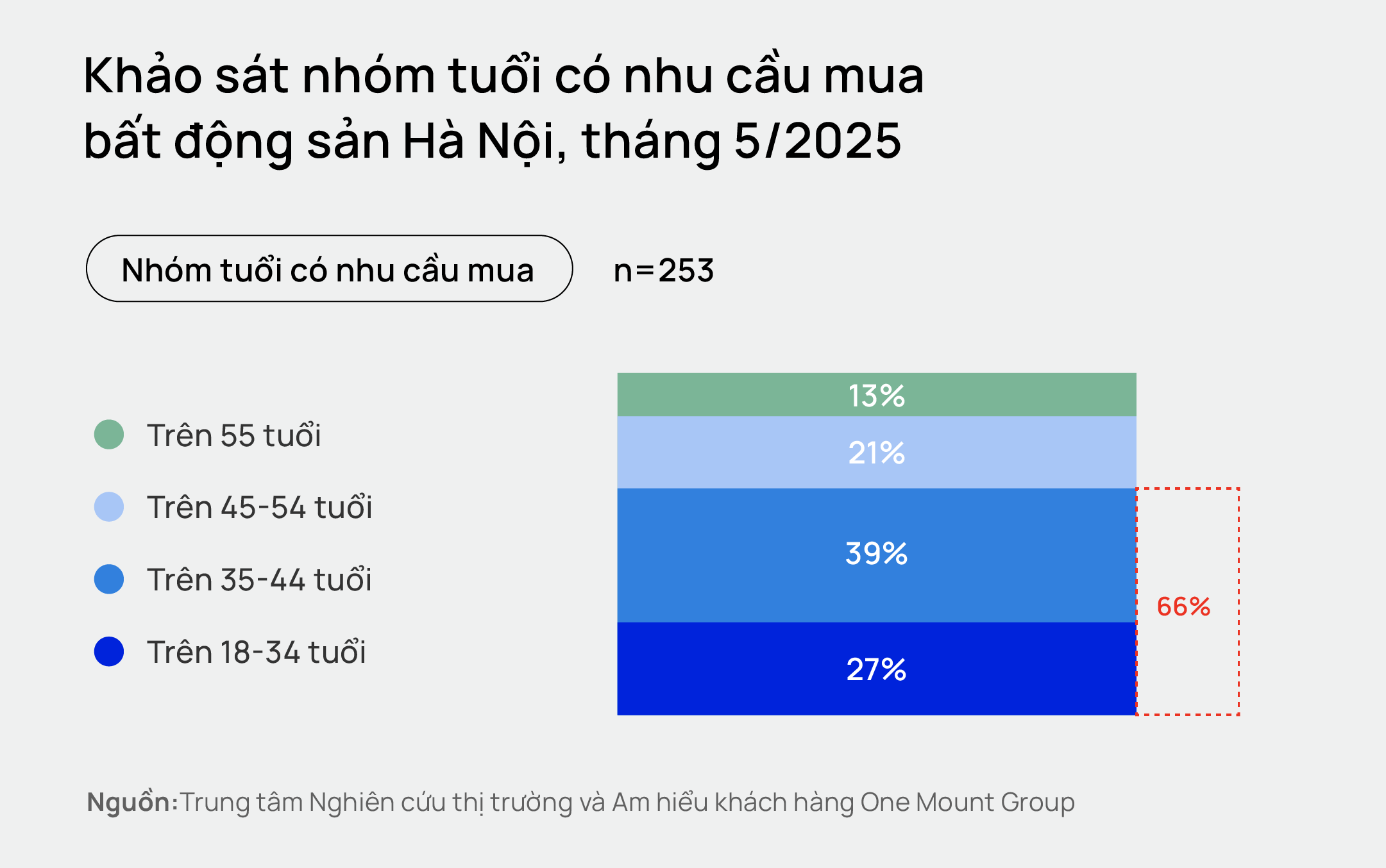

Theo khảo sát tháng 5/2025 do Trung tâm Nghiên cứu thị trường One Mount Group thực hiện tại Hà Nội, căn hộ chung cư là loại hình bất động sản được quan tâm nhiều nhất, chiếm 50% lựa chọn. Trong số này, 88% cho biết dự định mua trong vòng 02 năm tới – cho thấy sức mua mạnh mẽ trong ngắn hạn. Khách hàng chủ yếu thuộc nhóm tuổi 35-44, tuy nhiên, thế hệ trẻ 18-34 cũng đang chiếm tỷ lệ đáng kể với 27%, phản ánh xu hướng ngày càng rõ rệt về nhu cầu sở hữu nhà ở sớm.

Ông Trần Minh Tiến phân tích: “Xu hướng khách hàng trẻ hóa ngày càng rõ nét, và tệp khách hàng này thường tìm kiếm những không gian sống văn minh, hiện đại và đa dạng tiện ích. Vì vậy có thể dễ dàng thấy loại hình chung cư tiếp tục là sự lựa chọn hàng đầu.”

Khu Đông dẫn dắt thị trường - giá hợp lý, biên độ tăng trưởng lớn

Trong bức tranh thị trường quý 2/2025, khu Đông (Hà Nội) và Văn Giang (Hưng Yên) dự báo tiếp tục là điểm sáng khi chiếm tới 40-50% nguồn cung mới, nhờ lợi thế giá cạnh tranh, hạ tầng kết nối và xu hướng giãn dân khỏi khu trung tâm.

Trong 2 tháng đầu quý 2, dự án Masteri Trinity Square đang lần lượt ra mắt các phân khu với giá từ 55-65 triệu đồng/m² với tiêu chuẩn bàn giao cao cấp, tạo lực đẩy cho cả nhu cầu ở thực và đầu tư. Tòa PR6 - mảnh ghép cuối của The Paris do Mitsubishi phát triển - cũng nhận được nhiều quan tâm với giá khoảng 60 -70 triệu đồng/m². Quận Long Biên, khu vực có lượng lớn nguồn cung mới chung cư hạng sang với giá dự kiến dao động từ 130 đến hơn 200 triệu đồng/m², và huyện Gia Lâm và Văn Giang - nơi đang dần hình thành những cụm nguồn cung cao cấp mới, càng phản ánh kỳ vọng tăng trưởng mạnh mẽ các dự án chung cư tại vùng ven.

Tổng kết bức tranh tháng 5, chuyên gia từ One Mount Group nhấn mạnh: “Thị trường năm 2025 đang hội tụ đủ 3 yếu tố để tiếp đà tăng trưởng của 2024: Nguồn cung dồi dào, lực cầu ổn định và niềm tin dần được khôi phục. Nếu các yếu tố vĩ mô duy trì ổn định, khả năng thanh khoản sẽ tiếp tục cải thiện trong quý tới. Việc lựa chọn kỹ về vị trí, pháp lý rõ ràng và tiềm năng tăng trưởng sẽ là chìa khóa để nắm bắt chu kỳ mới của thị trường.”

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)