3 phương pháp quản lý tài chính cá nhân cực kỳ hiệu quả để làm chủ tiền bạc

Quản lý tài chính cá nhân là một kỹ năng quan trọng giúp mọi người có thể kiểm soát được tình hình tài chính của mình và đạt được mục tiêu tài chính trong tương lai. Tuy nhiên, việc quản lý tiền bạc không phải lúc nào cũng dễ dàng, đặc biệt là trong bối cảnh nền kinh tế biến động và áp lực tài chính gia tăng. Trong bài viết này, chúng ta sẽ tìm hiểu về ba phương pháp quản lý tài chính cá nhân cực kỳ hiệu quả, giúp bạn có thể làm chủ hoàn toàn tình hình tài chính của mình.

Phương pháp 6 cái lọ

Trong cuốn sách "Bí mật của tư duy triệu phú" của T. Harv Eker, tác giả đề xuất một phương pháp quản lý tài chính cá nhân được gọi là "Phương pháp 6 cái lọ". Phương pháp này sẽ chia các thu nhập thành 6 khoản khác nhau với tỷ lệ phù hợp, giúp kiểm soát việc chi tiêu hiệu quả hơn. Dưới đây là mô tả chi tiết về từng lọ:

- Lọ 1 (55% thu nhập): Chi phí cho nhu cầu thiết yếu trong cuộc sống hàng ngày như chi phí thuê nhà, hóa đơn, phương tiện đi lại và các chi phí cơ bản khác.

- Lọ 2 (10% thu nhập): Dành cho đầu tư, để tạo ra thu nhập thụ động trong tương lai và duy trì cuộc sống tự do.

- Lọ 3 (10% thu nhập): Dành cho tiết kiệm dài hạn, là khoản tiền tích lũy dành cho mục tiêu tương lai như mua xe, mua nhà hoặc chi cho con cái trong việc học hành.

- Lọ 4 (10% thu nhập): Dành cho việc giáo dục, có thể sử dụng cho việc học tập các kỹ năng, kiến thức mới, sách vở để không ngừng nâng cao bản thân.

- Lọ 5 (10% thu nhập): Dành cho bản thân hoặc giải trí, là khoản tiền cho phép bạn tận hưởng cuộc sống bằng cách tự thưởng cho mình bữa ăn ngon, một món đồ yêu thích hoặc một chuyến đi giải trí.

- Lọ 6 (5% thu nhập): Là khoản cho đi, có thể dùng để quyên góp cho các tổ chức từ thiện hoặc giúp đỡ cộng đồng. Việc này không chỉ mang lại cảm giác hạnh phúc mà còn có thể nhận lại sự hỗ trợ và đồng cảm từ người khác.

Phương pháp này không chỉ giúp bạn kiểm soát tài chính cá nhân một cách có tổ chức mà còn đề cao giá trị của việc đóng góp vào xã hội.

Phương pháp 6 cái lọ chia thu nhập thành 6 khoản khác nhau với tỷ lệ phù hợp (Nguồn:finhay)

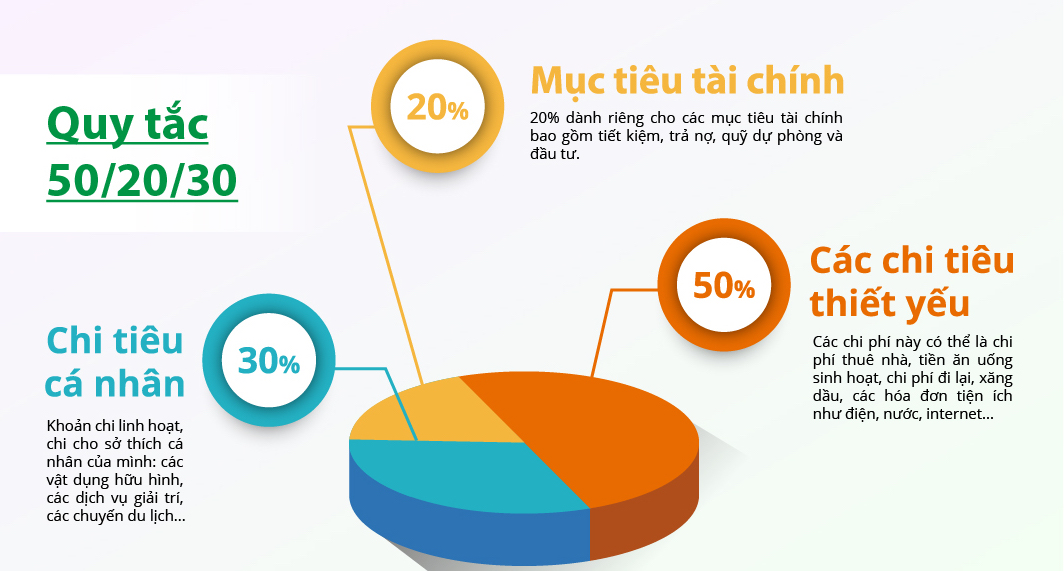

Phương pháp 50/20/30

Phương pháp quản lý tài chính cá nhân hiệu quả khác mà nhiều người áp dụng là quy tắc 50 20 30. Đây là quy tắc phân chia thu nhập thành ba phần:

- 50% dành cho nhu cầu thiết yếu hàng ngày: Đây là phần chi tiêu cho những khoản cần thiết như tiền nhà, ăn uống, đi lại, điện nước và các chi phí hàng ngày khác.

- 20% dành cho tiết kiệm và đầu tư: Phần này được dành để tiết kiệm sinh lời hoặc dự phòng cho các tình huống tương lai như mất việc làm, bất ngờ y tế hoặc đầu tư vào các cơ hội sinh lợi.

- 30% dành cho nhu cầu, mong muốn cá nhân: Phần này là để đáp ứng những mong muốn cá nhân như học tập, du lịch, mua sắm và các hoạt động giải trí.

Để áp dụng phương pháp 50 20 30 hiệu quả, bạn cần tuân thủ các lưu ý sau:

- Liệt kê các khoản chi tiêu: Điều này giúp bạn đánh giá xem có chi tiêu quá nhiều cho những khoản không cần thiết và nơi nào có thể cắt giảm.

- Lên kế hoạch dài hạn: Kế hoạch dài hạn như mua nhà, mua xe hoặc nghỉ hưu sớm giúp bạn thúc đẩy quá trình tiết kiệm hoặc tìm giải pháp đầu tư.

- Tính tổng thu nhập, phân chia chi tiêu: Chia nhỏ các khoản chi này thành các tài khoản khác nhau và cố gắng chỉ chi tiêu trong phạm vi cho phép dựa trên thu nhập thực tế để tránh chi tiêu quá đà cho một hạng mục nào đó.

Phương pháp 50 20 30 dễ nhớ, đơn giản và mọi người đều có thể áp dụng. Tuy nhiên, yêu cầu tính kỷ luật cao và phải chi tiết với các khoản chi để tránh tình trạng chi tiêu vượt quá gây mất cân bằng trong quản lý tài chính cá nhân.

Phương pháp 50/20/30 phân chia thu nhập thành ba phần (Nguồn:govalue)

Phương pháp Kakeibo (cuốn sổ cái)

Phương pháp Kakeibo, hay còn được gọi là cuốn sổ cái, là cách quản lý tài chính cá nhân phổ biến tại Nhật Bản. Phương pháp này nổi tiếng với việc ghi chép lại toàn bộ chi tiêu và thu nhập hàng tháng, giúp bạn điều chỉnh và kiểm soát việc chi tiêu một cách hiệu quả hơn.

Để áp dụng phương pháp Kakeibo, bạn chỉ cần một cuốn sổ hoặc một nơi ghi chép lại toàn bộ các khoản thu và chi, sau đó tự suy ngẫm, đánh giá và điều chỉnh thói quen chi tiêu sao cho phù hợp nhất với tình hình tài chính của mình.

Không chỉ giúp tạo ra thói quen kiểm soát tài chính, phương pháo Kakeibo còn giúp bạn sống chậm lại, nhận biết tình hình tài chính và dần kiểm soát thói quen chi tiêu.

Với phương pháp này, mỗi đầu tháng, bạn nên lập ngân sách dự kiến gồm các khoản chi cố định và phát sinh. Sau đó, ghi chép các khoản chi tiêu mỗi ngày dù là nhỏ nhặt nhất. Các khoản chi tiêu có thể được phân loại thành 4 loại để dễ dàng theo dõi:

- Chi tiêu thiết yếu, cố định mỗi tháng

- Sở thích

- Giáo dục, học tập

- Chi phí phát sinh

Phương pháp Kakeibo giúp ghi chép lại toàn bộ chi tiêu và thu nhập hàng tháng (Nguồn:soha)

Để thực hiện phương pháp Kakeibo thành công, bạn cần có tính tỉ mỉ, kiên trì mỗi ngày để tránh sai sót. Ngoài ra, có một số quy tắc hữu ích mà người Nhật thường áp dụng để đánh giá và cân nhắc nhu cầu chi tiêu:

- Quy tắc 10 giây: Trước khi mua bất kỳ món đồ thiết yếu nào, hãy suy nghĩ trong ít nhất 10 giây và đặt câu hỏi liệu món đồ đó có thực sự cần thiết hay không.

- Quy tắc 30 ngày: Đợi 30 ngày trước khi quyết định mua một món đồ giá trị cao. Trong thời gian này, hãy suy nghĩ kỹ về sự cần thiết của nó.

- Luôn có khoản dự phòng khẩn cấp: Dành một phần thu nhập để tạo ra một quỹ dự phòng, sẵn sàng giải quyết những tình huống khẩn cấp không mong đợi.

Phương pháp Kakeibo không chỉ giúp bạn quản lý tài chính một cách hiệu quả mà còn giúp bạn xây dựng một mối quan hệ tích cực và tự tin hơn với tiền bạc.

Trong quá trình quản lý tài chính cá nhân, việc mua nhà có thể là một trong những mục tiêu lớn mà bạn đặt ra. Tuy nhiên, việc tích lũy đủ tiền để mua nhà có thể là một thách thức đối với nhiều người. Trong trường hợp bạn cần hỗ trợ tài chính để thực hiện ước mơ sở hữu căn nhà của riêng mình, giải pháp vay mua nhà của Techcombank có thể là lựa chọn phù hợp.

Giải pháp vay mua nhà của Techcombank cung cấp nhiều gói vay vốn hấp dẫn (Nguồn:tuoitre)

Với hơn 30 năm kinh nghiệm hoạt động trong lĩnh vực tài chính, ngân hàng Techcombank hiện cung cấp nhiều giải pháp vay vốn mua nhà và đầu tư phù hợp với từng nhu cầu của khách hàng.

Lãi suất ưu đãi là một trong những ưu điểm của các gói vay vốn đầu tư của Techcombank, chỉ từ 10.5%/năm, giúp giảm thiểu chi phí tài chính và tăng khả năng sinh lời từ các dự án đầu tư. Thời gian vay linh hoạt lên đến 35 năm, cùng với việc miễn phí phí trả nợ trước hạn từ năm thứ 6, và giảm trừ lãi suất vay đến 1.2%/năm trong giai đoạn thả nổi, tạo điều kiện thuận lợi cho khách hàng.

Với thủ tục đơn giản, nhanh chóng và mức lãi suất hấp dẫn, các chương trình vay vốn của Techcombank sẽ giúp khách hàng tiếp cận nguồn vốn linh hoạt, từ đó tăng cường khả năng cạnh tranh trên thị trường.

Trên đây là ba phương pháp quản lý tài chính cá nhân cực kỳ hiệu quả giúp bạn làm chủ tiền bạc một cách thông minh và có tổ chức hơn. Hy vọng rằng thông qua việc áp dụng những phương pháp này, bạn sẽ có thể xây dựng một kế hoạch tài chính bền vững, tiết kiệm được tiền, đầu tư đúng đắn và tiếp tục phát triển tài chính cá nhân của mình.

Xem thêm

.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1681292216_vinhomes-ocean-park-2.jpg)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405828_westheights.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405837_waterfront.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405844_oceanpark.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405877_timescity.png)

:format(webp)/cdn-merchant.vinid.net/images/image_upload_1679405893_smartcity.png)